ページコンテンツ

- 1 財務3表・決算書をすらすら読める!

- 2 増補改訂 財務3表一体理解法 (朝日新書)

- 3 経理以外の人のための 日本一やさしくて使える会計の本 (ディスカヴァー携書)

- 4 会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方

- 5 80分でマスター! [ガチ速]決算書入門

- 6 決算書の読み方 最強の教科書 決算情報からファクトを掴む技術

- 7 マンガでわかる 決算書の読み方超入門

- 8 現場で使える 決算書思考 (アスカビジネス)

- 9 「専門家」以外の人のための決算書&ファイナンスの教科書

- 10 ストーリーでわかる財務3表超入門―お金の流れで会計の仕組みが見えてくる

- 11 【改訂版】(ポイント図解)決算書の読み方が面白いほどわかる本 数字がわからなくても「決算書のしくみ」を読み解くポイント35

- 12 オールカラー “ギモン”から逆引き! 決算書の読み方

- 13 ここだけ読めば決算書はわかる! 2020年版

- 14 これならわかる決算書キホン50! 〈2021年版〉

- 15 世界一やさしい 決算書の教科書1年生

- 16 図解「財務3表のつながり」でわかる会計の基本

- 17 会計超入門! 知識ゼロでも2時間で決算書が読めるようになる! 改訂版

財務3表・決算書をすらすら読める!

会社や組織を理解する上で必要な、決算や財務諸表ですがまだまだどこから読めばいいか分からないときもあるかもしれません。そこで今回は、それらの会社の数字を理解する上で助けになる書籍を紹介します。

日商簿記検定試験3級のおすすめ参考書・テキスト(独学勉強法/対策)

日商簿記検定試験2級のおすすめ参考書・テキスト(独学勉強法/対策)

増補改訂 財務3表一体理解法 (朝日新書)

会計の全体像を理解する

会計は難解で特殊な分野のように思えますが、その仕組み自体は極めてシンプルです。本書では、会計の全体像をわかりやすく解説しているので、簿記・仕訳の勉強の効率を高めることが出来るようになります。会計を学んでいるすべての人におすすめの一冊です。

はじめに

本書は2007年5月に出版された『決算書がスラスラわかる 財務3表一体理解法』(以下『財務3表一体理解法』)の増補改訂版です。今回書名に追加した「増補改訂」が示すように、これまで気になっていたことを本書で書き尽くしました。それは、BSの「純資産の部」の詳細説明、株主資本等変動計算書とPL・BSの関係、2007年以降に改正された減価償却の仕組みや国際会計基準(IFRS)に関連する包括利益計算書の解説などです。さらに、グローバル化する時代に対応するために、英文会計についても加筆しました。

また、改訂における一番の特徴は、本書の肝である第2章・第3章で使う、財務3表を一体にした図表を見開き2ページに収まるようにしたことです。2ページに収めながらも表の中の文字は以前より大きくなっており、読みやすさが格段に向上しています。

お陰様で、2007年5月に出版した『財務3表一体理解法』は、この書籍だけで45万部を超えるベストセラーになり、その後に出版したコミック本などの関連書籍を加えれば、私の著作は累計で100万部を超えました。

「財務3表一体理解法」という会計勉強法が世に出てから約10年になりますが、色あせることなく、じわじわと全国に拡がっているようです。独自に考案した勉強法である「財務3表一体理解法」が一定の評価をいただけたこと、また多くのみなさんの会計理解の一助になっていることを嬉しく思います。

「財務3表一体理解法」は、これまでになかった全く新しい会計勉強法です。これまでの会計勉強法は仕訳のルールを一つひとつ覚えていくというものでした。一方で、「財務3表一体理解法」という会計勉強法は、会計の全体像と基本的な仕組みをまずザックリと理解するという勉強法です。

これを歴史の勉強に例えれば、歴史上の出来事とその年号を一つひとつ覚えることによって、最終的に歴史の全体像が理解できるといった勉強法と、歴史の中の大きな出来事の流れとつながりを押さえて、まずザックリと歴史の全体像を理解するという勉強法の違いだと思っていただければわかりやすいと思います。

これまでは、会計を完全に理解するにはかなりの時間がかかるというイメージがありましたし、現実的にもそうでした。まずは仕訳の勉強から始めて、そのうえで何年もの実務経験を経なければ、完全に理解することができないのが会計でした。これまで、会計を理解するにはそういう勉強法しかなかったのです。

しかし、会計が理解できるかどうかは勉強時間に比例するわけではありません。「財務3表一体理解法」を使えば、会計の仕組みが理解できるようになるまでの時間を飛躍的に短縮できます。その理由については本文に説明を譲ります。

本書は5章立てになっています。すでに改訂前の『財務3表一体理解法』をお読みいただいている方は、今回大幅に増補改訂した箇所である、第4章(2)の国際会計基準や第4章(3)の「純資産の部」の説明、さらには第2章(2)-17の減価償却や第2章(3)の株主資本等変動計算書の説明を中心にお読みください。第5章の英文会計は今回新しく追加したものです。

第2章・第3章の財務3表の数字はほとんど変更していません。ただ、前述したように財務3表の図が見開き2ページになりましたし、解説にもかなりの手を入れましたので、格段にわかりやすくなっていると思います。

また、第1章の「財務3表の基礎知識」は、今回の増補改訂版のために新しく書き下ろしましたので、前作よりかなり要点がわかりやすくなっていると思います。

会計は難解で特殊な分野のように思えますが、その仕組み自体は極めてシンプルです。本書を読んで会計の仕組みが理解できれば、これまでのように会社で会計の話になると口をつぐんだり、質問に躊躇したりといった、みじめな状態から解放されるでしょう。さらに、会計の専門家になろうと思っている人にとっては、最初に本書を読むことで会計の全体像がわかり、簿記・仕訳の勉強の効率を高めることができると思います。

さあ、「財務3表一体理解法」を使って、会計の全体像と基本的な仕組みを理解してください。あなたの会計に対するイメージがガラリと変わると思います。

國貞克則

増補改訂 財務3表一体理解法 目次

はじめに

第1章 財務3表の基礎知識

(1)なぜ会計が簡単に理解できるのか

①財務諸表が作られていく手順/②財務3表を一体にして「つながり」を理解する

(2)会計の全体像

①会計をシンプルに勉強していく/②すべての会社に共通する3つの活動と財務3表の関係/③PLとBSの数字は必ずしも現金の動きを表すものではない

(3)損益計算書(PL)で5つの正しい利益を計算する

①PLの構造/②PLの目的

(4)貸借対照表(BS)は財産残高一覧表

①BSの構造/②資本金は返さなくてもよいお金/③会社がお金を集めてくる方法は3つある/④BSの目的

(5)複式簿記とは何か

①単式簿記と複式簿記の違い/②試算表及びPLとBSの関係/③PLとBSの時系列的なつながり

(6)キャッシュフロー計算書(CS)は会社の家計簿

①CSの構造/②「小計」の意味/③CSの2つの作成方法:「直接法」と「間接法」

第2章 財務3表一体理解法~基礎編

(1)財務3表のつながりを理解する

①財務3表の5つの「つながり」/②日本の漆器をインターネットで海外に販売する事業を想定/③一つひとつの取引ごとに財務3表を見る手法

(2)一つひとつの取引が財務3表にどう反映されるかを理解する

1 資本金300万円で会社を設立する

2 事務用品を現金5万円で購入

3 パソコンを現金50万円で購入

4 ホームページ作成を発注、外注費20万円を現金で支払う

5 創立費30万円を「資産」に計上する

6 販売する商品を現金150万円で仕入れる

7 商品が現金300万円で売れる

7-2 商品をまず在庫として計上する方法

8 ビジネス拡大へ運転資金500万円を借りる

9 商品750万円分を「買掛」で仕入れる

10 「売掛」で1500万円を販売

11 買掛金750万円を支払う(「勘定合って銭足らず」に)

12 売掛金1500万円のうち1000万円を回収する

13 給料50万円を支払う(うち源泉所得税2万円は会社が一時預かる)

14 商品の発送費用100万円を一括支払い

15 短期借入金500万円を返済し、利息50万円を支払う

16 「在庫100万円」を認識する

17 「減価償却費10万円」と「繰延資産償却費6万円」を計上する

18 法人税200万円を計上する

(3)配当の仕組みと「株主資本等変動計算書」を理解する

①会社はだれのものか/②利益と配当とBSの関係/③「純資産の部」の構造/④「株主資本等変動計算書」とは何か/⑤「株主資本等変動計算書」がPLとBSをつないでいる/⑥配当金の支払いと任意積立金の積み立て/⑦PLの当期純利益とBSの利益剰余金が一致するわけではない

第3章 財務3表一体理解法~発展編(2000年以降に出てきた新しい会計基準)

(1) 2000年以降に出てきた5つの新しい会計基準とは

(2) 一つひとつの取引が財務3表にどう反映されるかを理解する

1 退職給付会計を適用し、「退職給付費用」 5万円を計上する

2 「貸倒引当金」を10万円計上する

3 金融商品の時価会計1 「売買目的有価証券」10万円、「投資有価証券」の20万円、「関係会社株式」 30万円を現金で取得する

4 金融商品の時価会計2 期末に評価損発生、それぞれの計上価額を引き下げる

5 減損会計を適用、「固定資産」40万円を20万円に評価替え

6 自社の株式50万円を会社が現金で買い取る

7 税法に基づいて法人税を計上する

8 税効果会計を適用、会計上の「あるべき姿」で税額を表示する

第4章 さらに理解を深めたい人のために

(1)「連結」がわかれば「非支配株主持分」の意味もわかる

①連結対象の会社と連結のプロセス/②全部連結と持分法連結

(2)国際会計基準(IFRS)における「包括利益」という考え方

①日本の会計基準と国際会計基準の違い/②「包括利益」とは何か/③日本の連結財務諸表が国際会計基準に近寄ってきている

(3)いつもモヤモヤする「純資産の部」の徹底理解

①株主資本の分類の基本的な考え方/②準備金はなぜ必要なのか/③資本金と資本準備金への割り振りはどう考えればよいのか/④その他資本剰余金/⑤その他利益剰余金/⑥欠損てん補のための資本から利益への振替え

(4)組織再編会計の仕組みをポンチ絵で理解する

①合併と買収/②「のれん」の処理/③会社分割/④株式交換・株式移転/⑤新株予約権/⑥債権放棄と債務免除益/⑦DES(デット・エクイティ・スワップ)/⑧有償減資と無償減資

第5章 英文会計の基礎知識

(1)英文会計も基本は同じ

(2)損益計算書(Income statement)の構造

(3)貸借対照表(Balance sheet)の構造

(4)キャッシュフロー計算書(Cash flow statement)の構造

(5)株主資本等変動計算書(Statement of stockholders’ equity)の構造

Coffee Break 1 経営感覚を高めるPLの見方

Coffee Break 2 左右がバランスするからバランスシートというのではない

Coffee Break 3 会計のロジックは美しい

Coffee Break 4 財務会計と管理会計

Coffee Break 5 「人間」は財務諸表に出てこない

Coffee Break 6 勘定合って銭足らず

Coffee Break 7 商法と会社法、そして旺盛なる起業家精神

Coffee Break 8 資本金と資本準備金の取り崩しの手続き

Coffee Break 9 資本金と株式の関係

Coffee Break 10 「総(Gross)」と「純(Net)」

Coffee Break 11 「借方(Debit)」「貸方(Credit)」

おわりに

カバーデザイン

アンスガー・フォルマー

田嶋佳子

チャート作成

谷口 正孝

フロッグキングスタジオ(第2章・第3章のドリル部分)

経理以外の人のための 日本一やさしくて使える会計の本 (ディスカヴァー携書)

ストーリー仕立てでわかりやすく

本書では、インテリア雑貨を扱う会社を舞台にストーリー仕立てを交えて会計について解説していきます。財務会計、管理会計、税務会計などの説明から、実際にビジネスに会計を役立てる方法まで紹介しています。「会計についての本をたくさん読んでいたけど挫折した」という人にも理解できるようにわかりやすく解説しています。

はじめに

あなたは「会計」が得意でしょうか、苦手でしょうか。

この本を手に取ったということは、おそらく、会計の知識の必要性は感じているけれど、胸を張って「得意です」とは言えないな、と思われているのではないでしょうか。

昔はさっぱりだったのに、最近は、会計本が売れているらしいです。それだけ、ビジネスマンの会計に対する意識が高まっているのでしょう。

ただし、ひとくちに「会計本」と言っても中身はいろいろです。

決算書をつくりたいのか?読みたいのか?経営に活かしたいのか?

立場によっても違ってきますし、数字を読み解きたい、会計の視点で世の中の仕組みを知りたい、といった欲求にこたえるものもあったりします。

そんなさまざまな会計本の中で、この本はどの位置付けなのかと言いますと、「デキるビジネスマンを目指している一般の若手社員向け」です。デキるビジネスマンになるために絶対に知っておきたいことを厳選して、ストーリーでわかりやすく解説します。

「会計」はなんのためにある?

突然ですが、あなたは、ある目標に向かって貯金をしたことはありますか?

夏休みに旅行に行くために10万円、引越しのために50万円、結婚式の費用のために100万円、マンションを買うために頭金の500万円……。まだまだ考えたくないけれど、老後の生活資金も貯めなければ、という方もいらっしゃるでしょう。

目標を決めたら、次にすることは現状把握です。今、いくらの残高があるのか?スタート地点がわかっていないと、計画が立てられません。そして、いくらの収入があり、いくらの支出があるのか?

そうです、効率よく貯金をしようと思ったら、家計簿をつけますよね。

3年後に500万円の頭金が欲しいけど、今あるのは100万円くらいかなあ~、毎月の手取りが30万円くらいで、気づいたら手元にはあまり残ってないなぁ~、なにに使っているのかなぁ~と、こんな状態では、どうしたら目標に近づけるのかわかりません。

お金の収支の記録をつければ、飲み代にこんなにかかっていたのか、とか、全然行ってないのにスポーツクラブの会費だけ支払っているな、とか見えてきます。削るべき支出がわかります(収入を増やすことはむずかしい場合が多いので)。逆に、順調にいっていることがわかれば、今度の給料日のディナーは奮発しようかな、ということもできます。

とにかく、お金の出と入り、これを数字で把握しなければ目標達成はむずかしい。

なんて、偉そうに言っていますが、私は実は家計簿をつけたことがありません。かつて国税調査官として、さまざまな企業の帳簿を調べてきましたが、そのころも自分のサイフの中身はサッパリでした。なんとなく使ってしまっていたので、貯金も全然ありませんでした。会計のプロが自分の家計に無頓着、というのはけっこうあるみたいですが……。

ちょっと話が脱線してしまいました。

私は「家計簿をつけましょう」と言いたいのではありません。なぜ、家計簿の話を持ち出したかというと、ここに会計の本質があるからです。

「生活者たるもの、家計簿くらいわからなければ」と、いきなり家計簿の分析をはじめる人はいないでしょう。家計簿を美しく作成する方法から学ぶ人もいないでしょう。

家計簿は読み方やつくり方が重要なわけではありません。目的を達成するために存在しています。同じように、企業の会計も、「目標を達成するために、お金の収支を把握する」ために存在しているのです。

お金の収支を把握する際には、プラスかマイナスかということだけでなく、お金が回るかどうかも重要な点となります。

たとえば、クレジットカードでスーツを買ったとしましょう。ボーナスが出る予定だから、ボーナス払いにしようと考える。今、お金を支払わずにスーツを手に入れて、約束の期日に支払うわけです。便利ですね。これは「信用取引」です。

現時点での支払い能力を超えた買い物をしていますが、契約に基づいて、後日支払うのですから問題ありません。期日に支払えるように、きちんとお金を残しておかなければなりませんので、そこは気をつけておきます。

たとえば、車を買うためにローンを組んだとしましょう。すなわち「借金」です。自分の現金の残高としてはマイナスになるわけですが、お金が回っているならそれでかまいません。さらに、毎月の収入から、生活費とローンの返済費、交際費など諸々を差し引いて、結果マイナスになったとしても、お金が回っているならだいじょうぶです。支払うべきものも支払えなくなり、借金もできなくなったら……、そのとき破産します。

「お金が回っているなら」と繰り返し言いましたが、これは「キャッシュフロー」の概念です。

家計簿の必要性や、借金の話は、感覚的にわかっていることではないでしょうか?

ぜひその感覚を大切にしてください。個人の会計と企業の会計で、かけ離れたものになるわけではないのです。本質は変わりません。ただ、企業の会計にはいろいろな「ルール」が出てくるだけです。これがむずかしく感じさせる要因のようです。

たとえば、会計の本を読むと、必ず出てくる「借方」とか「貸方」といった用語、これはカンベンしてほしい、という方もいるかもしれません。だいじょうぶです、この本では、そういう言葉は使いません。本質を理解していれば、借方貸方はどうでもいいからです。

それよりも、最初に理解していただきたいことは、会計には正しい流れがあるということです。

これはとても大切です。流れを無視して数字を読み解こうとしても、実は見えていないことがたくさん出てきてしまいます。

目的別3つの会計

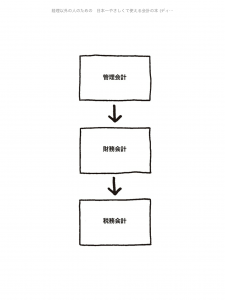

「会計」は、「制度会計」と「非制度会計」に分けることができます。

会計を学ぶと言うとき、制度会計を学ぼうとしていることが多いですね。貸借対照表、損益計算書といった財務諸表を見てなんらかの判断をしたり、正しい納税額を計算したりといったことです。これらには一定のルールがありますから、まずルールを勉強しましょう、というわけです。

たとえば投資家がAとB、どちらの会社に投資するか?という場合。

それぞれの会社が勝手につくった資料を見比べても、基準がないと判断ができません。

銀行にお金を借りるときも、銀行はその会社の経営がどうなっているのかを見て、融資するかどうかを判断したい。

このように、株主・債権者など外部の利害関係者が正しく判断できるように、財務諸表のつくり方にはルールがあります。これが「財務会計」で、「財務」というのは資金繰りとか資金調達、要するにお金を集めるという意味ですから、お金を集めるための会計だと考えればわかりやすいですね。

この財務会計のルールには多少選択の幅があります。Aの方法とBの方法があって、会社によって状況にあったほう、より正しく会社の実態を表現できるほうを使ってください、ということです。

この財務会計よりもっと厳しくルールを決めているのが、「税務会計」です。読んで字のごとく、税務のための会計、税金を支払うための会計です。税務会計はギチギチにルールが決められていて、誰が計算しようが同じ納税額がはじき出されるようにしています。つまり、財務会計のようにルールを選択できてしまうと、納税額が変わってしまうので、それはおかしいということなんですね。

ルールが定められているのが制度会計、それでは非制度会計とは?

そうです。こちらは勝手にルールを決めることができるのです。それぞれの会社が、経営を管理するための会計、これを「管理会計」と呼びます。

制度会計のほうは、社外の人のためのもので、非制度会計である「管理会計」は社内の人のためのもの、とも言うことができます。外に出す資料はルールどおりやらなければいけないけれど、社内で事業を正しく評価して戦略を練るためには、いろいろやり方を工夫したいですよね。

だからほんとうは、管理会計があって、それを社外の人用に手直しする財務会計があって、さらに税金を計算するためにまた手直しする税務会計があるという流れなんです。

3つの会計の流れを図にすると、こうなります。

これがほんとうの会計の流れというものです。簡単でしょう?

でも、意外と知られていないのです。

この前提をおわかりいただけたら、さっそく、「ほんとうの会計」の中身に入っていき

ましょう。

第1章では、インテリア雑貨を扱う会社を舞台に、「財務会計」に関する典型的な間違いパターンを解説します。

第2章では、デキるビジネスマンならまず押さえておきたい、「管理会計」について説明します。

第3章では、「財務会計」と「税務会計」について説明します。

第4章では、会社にとってもっとも大切な「キャッシュフロー」について説明します。

第5章では、ビジネスに会計を役立てる実際の方法について、PDCAサイクルの視点から説明します。

会計についてこれまでいろいろ読んだけれど挫折した……というアナタにも、きっと「そういうことだったのか!」と思っていただけると思います。

ところで、会計が苦手な方も、この本をレジに持っていって「お会計」することは苦手でないといいのですが……。

久保憂希也

目次

はじめに

「会計」はなんのためにある?

目的別3つの会計

第1章 「売上、売上」って言うな 会計のありがちな間違い

企業はなんのためにある?

売上目標達成したのに、怒られた!

大口取引のための条件とは……

利益があるのに、支払えないってどういうこと?

利益には5つの種類がある

第2章 事業も従業員も、正しく評価しよう まず知っておくべき管理会計

管理会計の基本、月次決算と部門別損益

迅速に経営判断を行うための「月次決算」

的確に問題を発見するための「部門別損益計算」

スピードと正確さ、どっちが大事?正しい売上の評価

損益分岐点より、営業利益感覚 正しい経費の評価1

1,000万円は高いけど、年間200万円なら安い 正しい経費の評価2

優秀な部下を育てたら、業績悪化? 正しい従業員の評価

第3章 決算書はここだけ見る! 財務会計と税務会計

原因と結果の法則。1万円の相手は? 仕訳と決算書

ここが、決算書を見るポイントだ!

管理会計のルール

なぜ、赤字なのに税金を支払うことになるのか? 財務会計と税務会計の違い

大手銀行が法人税を支払っていない理由

会議費と接待交際費、なにが違う? 損金不算入

第4章 利益が出ていても、お金がなければダメ? キャッシュフローの深い話

キャッシュフロー計算書はなぜ必要?

黒字倒産はこうして起こる

回収できてはじめて、ビジネスは成り立つ

とにかく、資金繰りが最重要です

キャッシュフロー経営とは?

キャッシュを最大化する

キャッシュフロー計算書からなにが見えるか?

キャッシュフローをよくするには?

税金もキャッシュフローに打撃を与える

税務調査に入られた!

脱税したら……

もらうものは早く、支払うものは遅く!

第5章 会計が必要なほんとうの理由 PDCAサイクルで目標達成

ビジネスに評論家はいらない

目標達成の鉄則は?

重要指数に分解

PDCAサイクルを回せ!

経理はうるさい?

あとがき

会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方

楽しく決算書を読む

財務諸表の勉強で無機質な数字の羅列を見るだけでは、会計初心者にとって理解することが難しいです。本書では、実在の企業の決算書を使い、図解を入れながら解説することで、具体的なイメージを持ちやすくなっています。また、クイズに答えながら読み進めることで、自然と決算書の基本を身につけることができます。

はじめに−−決算書の魅力とは、「実利」と「謎解きの面白さ」である

“企業のイメージ”と“損益計算書”の中身はイコールじゃない!

はじめまして。大手町のランダムウォーカーと申します。

僕は普段、「日本人全員が財務諸表を読める世界を創る」を合言葉に、Twitter上で本書のサブタイトルでもある「会計クイズ」という全員参加型のイベントを行っています。

ご好評をいただき、今では毎週3万人ものフォロワーの方に参加していただいています。

この本を手に取ってくださったあなたは、普段「会計」や「決算書」に縁のある方でしょうか。それとも、全くない方でしょうか。少なくとも、本書を読まれている今、「決算書の読み方」に興味をお持ちということは、間違いないと思います。

決算書は「一般に広く公開されているもの」ですから、どんな立場の人でも無料で読めるものです。ただ、専門用語や数字の羅列が続くため、前提知識なしには、なかなか読み解くことは難しいものでもありますね。

そもそも決算書って、誰が読んでいるんですか?

確かに、最初は「あの紙って誰が読んでいるの?」と不思議に思いますよね。ごく一部ではありますが、例として挙げるならば、こんな方々が読んでいます。

・投資家

企業の決算書に目を通して、「これから伸びる会社か・沈む会社か」などを判断し、投資の判断材料にしています。

・銀行員

企業への融資(お金を貸すこと)に際して、「この企業にお金を貸して大丈夫か」などの判断材料にしています。

・企業の経営企画ポジション、大企業の本部長クラスなど

企業のお金の出入りを管理する経理や、事業計画を作成するための発射台となる実績を把握したり、企業買収における買取価格の価値算定をしたりする経営企画ポジションの方。また、企業のトップに今後の事業提案をする立場の本部長クラスの方も、決算書を読む能力が必要です。また、課長などの中間管理職になっていきなり「PL分析をしろ」と言われて、ほとほと困っているという方もいらっしゃるでしょう。

・就活生

優秀な就活生は、決算書やIR情報などを用いて「今後伸びる企業か」「どのような事業展開を見据えているか」などを分析し、志望する企業の判断材料としています。また、企業分析から得られた情報を志望動機などに盛り込むことで、エントリーシートや面接などで、志望度合いの説得力を深めています。

こういった方々をはじめ、企業の経済活動には直接的・間接的にもいろいろな方が関わっていて、様々な利害関係があります。この利害関係者をステークホルダーというのですが、決算書はこういったステークホルダーのために公開されているのです。

なぜ決算書は「難しい」と感じるか

しかし、先にも述べた通り、決算書は何も知らないまま読み込もうとすると、結構難しくて挫折しやすいものでもあります。「入門書を何冊も買って読んでしまう」「何回読んでも、なんとなくしかわからない」という声をよく聞きます。

これはなぜかというと、一番の理由は「読んでも、自分ごととして理解できないから」ということです。会計の入門書の多くは、「よりかんたんに、わかりやすく」するために、架空の企業の財務諸表をもとに勉強できるようになっています。

ただ、サンプルの決算書例を見て数字を追うだけでは、顔のない人の名前を覚えるようなもので、理屈の理解はできても記憶に定着しませんし、本心から納得するのは難しいでしょう。

また、サンプルの例だけを見ていては、当然ですが企業の戦略をひもとく能力は身につきません。

つまり、最短で決算書を読む力をつけるためには、実在する企業の決算書を読むのが一番手っ取り早いのです(ここでいう「読む」とは、会計的な分析の話ではなく、ビジネスパーソンが販売戦略を分析したり、その分析をもとに、具体的な新規の打ち手までイメージできる能力のことを指します)。もちろん、利益率や負債比率などの会計的分析は有用ですが、これらの数値を計算できるようになることは、単なる「把握」のステップに過ぎません。決算書を読む目的は、企業を分析し、分析をもとに具体的な打ち手を考えることにあるはずです。

決算書に挑む際に、それが知っている企業や興味のある企業であれば、おのずと推測しやすく、興味も持ててなおよいでしょう。

ただ、前提知識がない状態のまま一人で決算書に突撃しても、謎の数字の羅列という壁の前で撃沈するのみであることは、すでに皆さんがお察しの通りです。

そのため、本書では筆者である私と一緒に、また、Chapter1以降では個性豊かなキャラクターたちと一緒に、「実際の企業の決算書を様々な視点で読み解きながら、決算書のキホンのキが自然と身につく」ような仕掛けをほどこしました。

その仕掛けを、ここで少しだけお見せしましょう。

「ドトール」と「ルノアール」のコーヒーの値段の違い、あなたは説明できますか?

会計は英語・ITと並ぶ「ビジネス三種の神器」ともいわれますが、それは会計が日常生活に役立ち、どんなビジネスを行う上でも必要不可欠な数字を活用できるスキルであるからです。特に、このビジネス上必要な数字を活用するという部分については、決算書を読むというスキルでほぼ全て得ることができます。

しかし、決算書を読めることの最大の魅力は、読むスキルを身につけた際のメリットが大きいという「実利」の面と、企業の隠された戦略を読み解けたときの面白さがあるという「謎解き」の面の両輪を兼ね備えているところにあります。

会計が謎解きって、一体どういうことですか?

ということで、ここで1つ問題を出したいと思います。

老若男女問わず、誰もが一度はカフェを利用したことがあるでしょう。皆さんはそんなカフェで、「同じコーヒーという商品を売っているのに、なぜ値段がこんなにも違うのだろう?」と、疑問を抱いたことはないでしょうか。

ご存知の方も多いでしょうが、こうした値段の違いは企業それぞれの販売戦略によって生じます。

企業経営においては、「持続的に利益をあげる」ということが必要不可欠です。ただ、利益をあげるためには販売戦略を入念に練る必要があります。そして、販売戦略を考えるためには、他社が過去に行った販売戦略の効果を分析して、より効果的な戦略を練っていかなければなりません。

しかし、企業の販売戦略は公表されることは少なく、もしもあなたが「とある企業の販売戦略を分析したい」と思った場合、分析は自らのカで行う必要があるのです。

ものは試しに、「カフェのコーヒーの値段の違い」をテーマにして、ドトールとルノアールの販売戦略がどのようなものか、考えてみましょう。

今回の登場企業

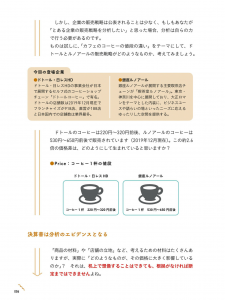

●ドトール・日レスHD

ドトール・日レスHDの事業会社が日本で展開するセルフ式のコーヒーショップチェーン「ドトールコーヒー」で有名。ドトールの店舗数は2019年12月現在でフランチャイズが918店、直営が188店と日本国内での店舗数は業界最多。

●銀座ルノアール

銀座ルノアールが展開する主要喫茶店チェーンが「喫茶室ルノアール」。東京・神奈川を中心に展開しており、大正ロマンをテーマとした内装に、ビジネスユースや語らいの場といったニーズに応えるゆったりした空間を提供する。

ドトールのコーヒーは220円~320円前後、ルノアールのコーヒーは530円~650円前後で販売されています(2019年12月現在)。この約2.6倍の価格差は、どのようにして生まれていると思いますか?

●Price:コーヒー1杯の値段

決算書は分析のエビデンスとなる

「商品の材料」や「店舗の立地」など、考えるための材料はたくさんありますが、実際に「どのようなものが、その価格に大きく影響しているのか」?それは、机上で想像することはできても、根拠がなければ断定まではできませんよね。

こうした影響の大きさを測るためには、数字などの定量的なデータを分析することが必要不可欠です。

そしてお気づきの通り、企業の数字に関する情報が詰まっているのが「決算書」です。

決算書は、「企業が今持っている資産や負債の状況」「1年間の売上や費用に関する情報」などをまとめたものです(詳しくは後述します)。これを読み解けるようになれば、先ほどのような「疑問」を分析するためのエビデンスが得られるのです。

参考までに、まずはドトールとルノアールの決算書を見てみましょう。

いきなり「はい、読んでくださいね」ということではなく、ざっとどのような項目があるのかを流し見していただければ結構です。

ドトールとルノアールの値段に違いが生じる原因とは?

さて、問題に戻りましょう。なぜこの二者のコーヒーには、値段の違いが生じるのでしょうか。

そもそも、ドトールとルノアールでは、注文方法や店内の設計が大きく異なります。

ドトールでは、お店に入ってすぐのカウンターでコーヒーを注文し、会計を済ませた後にコーヒーを受け取って席に着きます。

一方のルノアールでは、お店に入ったらまずは席に着き、席で店員さんにコーヒーを注文し、最後に伝票を持って、レジで会計を済ませます。

●Place:どうやって届けるか?

また、ドトールは席に背もたれがないイスを採用するなど、テーブルのスペースが小さめに設計されていますが、ルノアールは高級感のあるイスを採用し、テーブルのスペースが広めに設計されています。

●Product:何を売っているか?

このように、同じカフェでも様々なものが異なります。ここから読み取れることは、「ドトールは顧客の長期滞在を前提とせず、たくさんの顧客に商品を購入してもらうという戦略なんだな」ということです。これを、一般に「回転率が高い」と表現します。

一方で、「ルノアールは顧客の長期滞在を前提としていて、顧客に快適な空間を提供するかわりに、その代金も商品の中に組み込むという戦略なんだな」と読み取れます。

そしてこのような差は、しっかりと決算書にも反映されています。ルノアールのように店内の空間や設備にお金をかけると、もちろんそのぶんは大きくコストがかかります。ですが、スペシャリティコーヒーなどを除けば、こういったチェーンのカフェにおけるコーヒーの原価はお店によってそれほど異なるわけではありませんので、1つのコーヒーあたりの単価が高いルノアールの方が、原価率は大きく下がります。

言い換えると、ドトールとルノアールでコーヒーの原価が同じ場合、1つのコーヒーあたりの単価が大きい方が、商品に占める原価の割合が小さくなるということです。

実際に次図の損益計算書(P/L)を見てみると、ドトールの原価率が39%なのに対し、ルノアールの原価率は12%しかありません。原価率の違いは、単価によって生じているもので、単価はそれぞれがどこまでのサービスを顧客に提供するか等の販売戦略によって異なるということがわかります。

実際に分析の裏付けとして決算書という数字の根拠があることで、筋の通った分析ができるようになるんですね。

ちなみに、ドトールとルノアールの価格差は他にも原因があるのですが、それは本書の後半でしっかりと解説していきますので、楽しみにしながら読み進めてみてください。

「原価率」って?

原価率(%)=売上原価÷売上高×100%

売り上げた商品に対して、どれほどの原価がかかったのかを図る指標。どのような業種にも使われる重要な指標。

決算書は、難しくない!

さて、先ほどの例で、皆さんはもう決算書の一部を読めるようになりました。

決算書分析の中でも特に重要な売上高と売上原価、そしてその関係性についてが、なんとなくでも頭で理解できたと思います。

このように、事例を通じて決算書を見ていくことで、どんどん決算書の内容が理解できるようになるのです。

ただの数字や専門用語の羅列にしか過ぎなかった決算書が、事例というフィルターを通すと、たちまち身近なものになります。

また、決算書からは、普段は見ることのできないその企業のビジネスの全貌はもちろんのこと、その企業の強みや弱み、販売戦略さえも読み取ることができるのです。

仕事上、競合企業や特定の企業を分析したり、自社を分析したりする必要のある人は、たくさんいます。それは、決算書にそれだけ重要な情報が詰まっているからです。

しかし、こうした分析を初めてする人のほとんどが、どのように分析すればよいのかわからず、苦しんでいるというのが現状です。

これから本書では、皆さんが「とにかく楽しく決算書を読めるようになる」ことを主眼にご説明していきます。

読むだけで「決算書のキモ」を理解し、何よりも、「決算書をビジネスの視点で読み解けるようになる気持ちよさを味わえる」ことを目標としました。

「利益率」「流動比率」のような指標の意味とその算出方法を知っているだけでは、残念ながら財務諸表を読めるようにはならないからです。

決算書を読むということは、数字に目を通すだけではなく、決算書から企業の戦略まで読み解くことを目指すべきです。そして、その目的のもとでは、生きた財務諸表を使って、実際の戦略と決算書の数値を併せて見ていく必要があります。

本書の提案する「世界一楽しい決算書の読み方」で、会計に興味を持ち、決算書を読む楽しさに気づいていただくことができたなら、著者として、これ以上にうれしいことはありません。

キャラたちの会話を読み、一緒にクイズに答えながら、決算書を最速でマスターしていきましょう!

2020年3月

大手町のランダムウォーカー

CONTENTS

はじめに ―決算書の魅力とは、「実利」と「謎解きの面白さ」である

登場人物紹介

Chapter0 introduction:決算書の全体像って?

Theme1 決算書って何のためにあるの?

Chapter 1 貸借対照表(B/S)ってどんなもの?

Theme0 貸借対照表って何だろう

Theme1 【中古販売】中古販売の貸借対照表を見抜け

(メルカリ/ブックオフグループHD)

Theme2 【小売】 小売3社のビジネスモデルの違いを見抜け

(ニトリHD/ファーストリテイリング/良品計画)

Theme3 【銀行】銀行3社のビジネスモデルの違いを見抜け

(三菱UFJ銀行/スルガ銀行/セブン銀行)

Theme4 【自動車関連】自動車のビジネスモデルの違いを見抜け

(日産自動車/パーク24/ウーバー・テクノロジーズ)

Column1 決算書からその企業の給与もわかる?

Chapter2 損益計算書(P/L)ってどんなもの?

Them0 損益計算書って何だろう

Theme1 【小売】原価率の数字マジックに騙されるな

(ブックオフグループHD/セブン-イレブン・ジャパン/キャンドゥ)

Theme2 【飲食(喫茶店)】 P/Lから企業の販売先を特定できる?

(ドトール・日レスHD/銀座ルノアール/コメダHD)

Theme3 【小売】企業の成長ドライバーを見抜け

(パン・パシフィック・インターナショナルHD/コストコ)

Theme4 【アパレル】 利益率はどこで変わるか

(ファーストリテイリング/インディテックス/しまむら)

Column2 Twitterで毎週発信される会計クイズに参加しよう

Column3 前澤さんはなぜお年玉を配れるのか

Chapter3 キャッシュ・フロー計算書(C/S)ってどんなもの?

Theme0 キャッシュ・フロー計算書って何だろう

Theme1 【IT】 P/Lが赤字なのにC/Sが黒字になる?

(Sansan/スペースマーケット)

Theme2 【IT】 投資C/Fのカラクリを見抜け(ヤフー/LINE)

Column4 会計クイズのInstagramを辞書として使おう

Chapter4 B/S+P/Lの複合問題に挑め!

Theme0 B/SとP/Lはつながっている

Theme1 【鉄道】複数事業を展開する企業の稼ぎ頭は?(東急グループ)

Theme2 【小売】多角化のビジネスモデルを見抜け

Theme3 【EC】 B/SとP/Lの大きさを比較せよ(楽天/アマゾン)

Column5 ドン・キホーテが24時間営業する理由

Column6 会計クイズのコミュニティに参加してみる

Column7 日常で見かけるコーヒーの微妙な違い

Column8 会計クイズを作ってみよう

おわりに ―会計クイズを支えてくださる方々、これから参加してくださる方々への御礼とともに

Special Thanks

80分でマスター! [ガチ速]決算書入門

ビジュアルで決算書の基礎を理解する

ビジネスの世界では数学を避けて通ることはできません。なかでも絶対に避けて通れない数字の一つに「決算書」があります。決算書を読みこなせなければ、ビジネスの世界で勝ち残ることはできません。本書は、数学が苦手な人でも80分で決算書を読んで分析し、ビジネスに活かせる力をつけられることを目的に描かれました。数学が苦手だけど決算書を読めるようになりたい、そんな人におすすめです。

はじめに

ビジネスパーソンは「決算書」を避けて通れない

あなたは「数字」が得意ですか?それとも苦手ですか?

この本を手に取ったということは、たぶん、数字が苦手ですね。苦手を超えて、「アレルギー」があるのでしょう。ですが、ビジネスの世界では、数字を避けて通ることはできません。

なかでも、絶対に避けて通れない数字のひとつに「決算書」があります。避けて通れないどころか、ビジネスパーソンにとっては、「決算書」を読み、分析し、それをビジネスに活かす力が必須です。今後は、「決算書」すら読めないようでは、グローバルレベルでの競争がますます激しくなるビジネスの世界で勝ち残ることなどできないでしょう。

会話に数字を入れると説得力が高まる!

言い換えれば、ビジネスの世界で自分だけ取り残されたくないなら、「決算書」を読みこなせる「数字力」が不可欠です。なぜなら、会社を取り巻く環境は「数字の集まり」だからです。

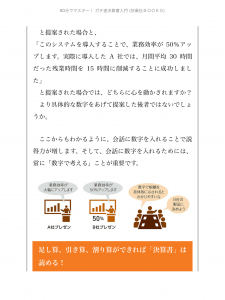

考えてみてください。もしも、あなたが商談の席で、「このシステムを導入することで、業務効率が格段にアップします。残業時間の削減にもつながります」

と提案された場合と、

「このシステムを導入することで、業務効率が50%アップします。実際に導入したA社では、月間平均30時間だった残業時間を15時間に削減することに成功しました」

と提案された場合では、どちらに心を動かされますか?

より具体的な数字をあげて提案した後者ではないでしょうか。

ここからもわかるように、会話に数字を入れることで説得力が増します。そして、会話に数字を入れるためには、常に「数字で考える」ことが重要です。

足し算、引き算、割り算ができれば「決算書」は読める!

私は、偏差値35の底辺校から、2浪の末、立命館大学に入学しました。ですが、そこで「よし」とせず、入学してすぐに公認会計士試験の勉強を始め、在学中に公認会計士試験に合格しています。

卒業後は、世界最大規模の会計事務所であるデロイト・トウシュ・トーマツグループの監査法人、有限責任監査法人トーマツに就職し、不動産、保険、自動車、農業、飲食、コンサルティング業などさまざまな業種、業態の会計監査や内部統制監査に従事しました。そして、2013年に独立し、現在では、毎年、年収1億円以上の収入を得て、会社7社のオーナー業の傍ら、起業家育成プロデュース、出版プロデュース、執筆活動を営んでいます。

この本は、私が持っている会計の知識を総動員して、数字アレルギーの人であっても80分で、決算書を読んで分析し、ビジネスに活かせる力をつけられることを目的に書きました。イラストや図解が満載なので、「見る」だけで、「難しい」と捉えられがちな「決算書」をマスターできるでしょう。

なかには、「数字だけじゃなく、計算も苦手だから…」と、決算書を勉強することに及び腰な人もいるかもしれませんね。

でも、大丈夫です。実は、「決算書」は、足し算と引き算、それに割り算ができれば、簡単に読んで、分析できるようになります(掛け算も、ほんの少し必要です)。なので、足し算、引き算、割り算がわからない人は、読まないでください。

この本は、数字のプロである、外資系会計事務所出身のコンサルタントが書いた、数字アレルギーの人専用の「決算書」をマスターするための、“ほぼ絵本”です。

誰もが理解できるよう、決算書の「基礎の基礎」を解説しています。そのため、図解で使用した決算書は抜粋し、加工したものがほとんどです。足し算、引き算をしても計算が合わないケースがあるので、あらかじめご了承ください。

まずは、イラストと図解を見るだけでもOKです。「難しい」と感じるページは飛ばして先に進んでも構いません。決算書の読み方も100点を目指す必要はありません。70点や80点で十分です。それでも、一冊読み終える頃には、決算書を読めるようになり、自然と数字力も身についているはずです。

CONTENTS

はじめに

ビジネスパーソンは「決算書」を避けて通れない

会話に数字を入れると説得力が高まる!

足し算、引き算、割り算ができれば「決算書」は読める!

Part① そもそも「決算書」ってなに? どう役立つの?

① 決算書ってなに?

会社の“成績表”であり“健康診断書”

1年間の活動がまるっとわかるもの

② 決算書にはどんな種類がある?

「損益計算書」「貸借対照表」「キャッシュフロー計算書」の3つがある

③ 決算書は誰が見ているの?

経営者や従業員、お金を貸している人、出資している人、取引先など

④ 決算書を見ると何がわかるの?

儲かっているか、倒産しないか、伸びそうかなどがわかる

⑤ 決算書は絶対に作らなきゃならないの?

決算書を作ることは会社の義務

コラム 会社は「永遠に続く」ことが前提

⑥ 決算書は誰が作っているの?

会社の経理担当者です

⑦ 決算書はいつ作るのですか?

決算日から2か月以内に作成する

コラム 現金の入金=売上ではない

⑧ 決算書にウソを書いたらどうなりますか?

犯罪になります

コラム 一歩進んだ会計の知識

Part② 「損益計算書(P/L)」の基礎をマスターしよう!

① 損益計算書ってなに? どんなことがわかるの?

1年間の会社の「成績表」。その会社がいくら稼いだかがわ

かる

② 損益計算書はどこを見ればいい?

見るべきポイントは「収益」「費用」「利益」の3つ

③ 損益計算書のしくみ[収益]

「売上高」はモノを売ったりサービスを提供して得る収益

④ 損益計算書のしくみ[利益1]

「売上総利益(粗利)」は「売上高」から「売上原価」を引いた利益

⑤ 損益計算書のしくみ[利益2]

「営業利益」を見れば本業がうまくいっているかどうかがわかる

⑥ 損益計算書のしくみ[利益3]

「経常利益」には資産運用の収益や

支払利息などの本業以外の費用も含まれる

⑦ 損益計算書のしくみ[利益4]

「税引前当期純利益」は想定外の損益も反映した利益

⑧ 損益計算書のしくみ[利益5]

「当期純利益」を見れば1年間にどれだけ儲かったかがわかる

⑨ 損益計算書の比較

同業2社の損益計算書を見てみよう

⑩ 損益計算書のしくみ[費用1]

「売上原価」は商品を作るのにかかった費用

⑪ 損益計算書のしくみ[費用2]

費用には「変動費」と「固定費」がある

⑫ 損益計算書のしくみ[費用3]

費用はヒト・モノ・カネにかかる!

⑬ 損益計算書でこんなこともわかる[1]

「売上総利益」と「営業利益」で経営状態が丸わかり

⑭ 損益計算書でこんなこともわかる[2]

「営業利益」と「経常利益」から資金力が見える

⑮ 損益計算書でこんなこともわかる[3]

損益計算書は「額」よりも「割合(%)」に注目!

「利益率」を知ることが大切

コラム 上場企業の決算書は誰でも見られます

Part③ 「貸借対照表(B/S)」の基礎をマスターしよう!

① 貸借対照表ってなに? どんなことがわかるの?

貸借対照表は「診断書」。健康か不健康かを教えてくれる!

② 貸借対照表はどう見ればいい?

貸借対照表は「資産」「負債」「純資産」の

3つの箱(要素)でできている

貸借対照表は「形」で健康状態がわかる

③-1 貸借対照表のしくみ[「資産」の箱]

「資産」の箱には「流動資産」「固定資産」が入っている

③-2 貸借対照表のしくみ[流動資産]

流動資産の箱の中身は「当座預金」「棚卸資産」「その他の資産」

コラム ツケで売った代金をもらえる権利も「財産」

③-3 貸借対照表のしくみ[固定資産]

固定資産の箱の中身は「建物」「土地」「投資有価証券」

コラム 減価償却とは

コラム 「資産」の箱のマメ知識

④-1 貸借対照表のしくみ[「負債」の箱]

「負債」の箱には「流動負債」「固定負債」がある

④-2 貸借対照表のしくみ[流動負債]

「流動負債」の箱の主なものは「仕入債務」と「短期借入金」

コラム 「負債」の箱のマメ知識 その1

④-3 貸借対照表のしくみ[固定負債]

「固定負債」の箱の主なものは

「社債」「長期借入金」「退職給付引当金」

コラム 「負債」の箱のマメ知識 その2

コラム 「負債」の箱のマメ知識 その3

⑤ 貸借対照表のしくみ[純資産]

「純資産」は支払う義務のないお金

⑥ 貸借対照表を見てみよう

ファーストリテイリングの貸借対照表をチェック

コラム 新株予約権ってなに?

Part④ 「キャッシュフロー計算書(C/S)」の基礎をマスターしよう!

① キャッシュフロー計算書ってなに? どんなことがわかるの?

キャッシュフロー計算書は健康診断書の「検査値」

会社のお金がどうして増えたか減ったかがわかる

② キャッシュフロー計算書はどう見ればいい?

「営業キャッシュフロー」「投資キャッシュフロー」 「財務キャッシュフロー」の箱(要素)でできている

③-1 キャッシュフロー計算書のしくみ[営業キャッシュフロー]

「営業キャッシュフロー」は本業でどれだけ現金を得たかを表す

③-2 キャッシュフロー計算書のしくみ[投資キャッシュフロー]

「投資キャッシュフロー」は会社を成長させる意欲があるかどうか

③-3 キャッシュフロー計算書のしくみ[財務キャッシュフロー]

「財務キャッシュフロー」でお金の出入りがわかる

④ キャッシュフロー計算書で経営状態をチェック

「営業」「投資」「財務」の組み合わせで会社の経営状態を確認しよう

パターン1 ● 本業の稼ぎで成長戦略も! 優等生な会社の C/S

パターン2 ● 成長を目指して“修業中” ? ギリギリ合格点のC/S

パターン3 ● 資金繰りが苦しい? 危険信号な C/S

パターン4 ● 倒産は秒読み段階? 要注意な C/S

パターン2の類型A ● 不要な資産を「断捨離」中の C/S

パターン2の類型B ● 「投資」と「財務」の内容を要確認のC/S

パターン3の類型A ● 本業で稼げず資産を切り売り? 危険 信号な C/S

パターン3の類型B ● 社歴の長い会社なら危険信号な C/S

コラム フリーキャッシュフローにも注目

⑤ キャッシュフロー計算書の例

優良企業のキャッシュフロー計算書を見てみよう!

コラム フリーキャッシュフローをどう判断する?

Part⑤ ズバリ知りたい「決算書」に関する素朴な疑問に答えます!

Q① うちの会社は「景気が悪い」そうです。倒産しないかどうかは、何を見ればわかりますか?

A① 倒産しないかどうかは、貸借対照表を見ればわかります

【一歩進んだアドバイス】儲かっているのに倒産するケースもある

Q② 就職する予定の会社は、「成長性が低い」らしいのですが、それってどこを見ればわかりますか?

A② 会社の「成長性」はキャッシュフロー計算書を見ればわかります

【一歩進んだアドバイス】 会社に何を期待するかで見るものが異なります。

Q③ うちの会社は儲かっていません。でも、みんな一生懸命がんばって営業成績をあげています。決算書を見て、どこに問題があるかを知る方法はありますか?

A③ 損益計算書の「販売費及び一般管理費」をチェックしてみる

【一歩進んだアドバイス】投資の失敗や多額の退職金が利益を圧迫していることも

Q④ 就職を希望している会社は借金が多いようです。倒産する危険性があるでしょうか?

A④ 借金が“悪”とは限りません

【一歩進んだアドバイス】その借金が過剰かそうでないかを見分ける方法

Q⑤ 上司から、うちの会社は経費がかかりすぎていると聞きました。どこに問題があるのでしょう?

A⑤ 従業員が多すぎるか、給与水準が高すぎるのでしょう

【一歩進んだアドバイス】あなたの会社、ムダに人が多くない?

Q⑥ 最近よく見聞きするROAとかROEってなんですか?

A⑥ 「ROA」と「ROE」は会社が集めたお金や株主が出資した

お金をもとにどのくらい収益をあげているかがわかる指標です

Q⑦ 会社の資産が減っています。これっていいこと? 悪いこと?

A⑦ 断捨離ならいいですが、経営が苦しくて資産を切り売りしているのかも

Q⑧ うちの会社、貸倒引当金が多いような気がするのですが…

A⑧ 取引先の支払いが遅れているなら要注意

おわりに

Staff

編集協力 大山弘子

デザイン 村上麻紀

イラスト 岩井勝之

校正 小西義之

決算書の読み方 最強の教科書 決算情報からファクトを掴む技術

決算書の「実践」を学ぶ

簿記や会計の知識を勉強したり、決算書の読み方に関する本を読んだりしたにも関わらず、会社の実物の決算書を見てみるとどのように読み進めて良いのかわからない、という経験をしたことのある人は少なくないでしょう。本書は、自分で様々な会社の決算書を読み解く力を身につけるため、「実践」に主眼をおいた構成になっています。

はじめに

ここ最近、会計の基礎知識や、決算書の読み方に関する情報コンテンツが増えてきたこともあり、会計や決算書に興味を持たれる方がかなり増えてきたように感じます。これは会計・ファイナンスに携わっている筆者としても非常に嬉しいことで、多くの方のファイナンシャル・リテラシーを高めるという意味でも、間違いなく社会全体にとってプラスだろうと確信しています。

ところが、簿記・会計の知識や決算書の読み方についてある程度学ばれた方がほぼ間違いなく直面する壁があります。それが、理論と実践の間に立ちはだかる高い壁です。

簿記や会計の知識を勉強したり、「決算書の読み方」に関する書籍を読むと、どうも決算書を読めるようになった気がしてきます。しかし、会社の実物の決算書を見てみると、途端にどのように読み進めていけばよいのかが分からなくなってしまうのです。また、そもそも複数種類存在する決算資料をどのように活用していけばいいのかも分からない、といった悩みも出てきます。実際にそのような経験をされたことがある方も少なくはないのではないでしょうか?

筆者自身、学生時代に死に物狂いで勉強して公認会計士試験に合格したときは、「これだけ簿記や会計の勉強をしてきたんだから、決算書も読み解けるようになっているだろう」と思っていました。ところが、実際に色々な会社の決算書を目の前にすると、どこから何を見ればよいのかが全然分からないのです。あれだけ簿記・会計のことを勉強したのに、自分が「決算書が読める状態」とは程遠い場所にいることを知り、大きなショックを受けたことを覚えています(笑)

それから仕事での財務分析やブログの執筆等を通じて決算書を何度も何度も読み込んでいくうちに、次第に決算書から様々な情報を見つけ出すことができるようになりました。そんな今改めて痛感するのが、「実践なくして、決算書が読めるようにはならない」ということです。

とはいえ、何のコツも押さえないままいきなり手探りで読み始めても、本当の意味で「決算書を読める」状態になるまでには、かなり時間がかかってしまうのがオチです。

そこで本書では、読者の皆様に、自分で様々な会社の決算書を読み解くチカラを身につけていただくということをゴールとして設定しています。

そのため、単に決算書における財務指標の意味等を解説するのではなく、実際に上場企業が開示している有価証券報告書、決算説明資料、統合報告書等の様々な情報をフルに活用しながら、「数字の裏に隠されたストーリー」を探りにいくというスタンスをとっており、読者の皆様に「なるほど、こういう点に注意しながら読んでいけばいいのか」というイメージを持ってもらいやすいように書き上げています。

なお、本書はかなり「実践」に主眼を置いた構成となっていることから、「売掛金とは・・・」といった基礎的な知識については説明していません。そのため、簿記や会計を全く学ばれたことのない方には少し難しく感じるかもしれません。

とはいえ、高度な専門知識がないと読み進められないのかと言われると、そういうわけではないのでご安心ください。簿記3級程度の知識があればなんなく読み進められるよう、可能な限り分かりやすく説明することを心がけて書き上げております。

正直なところ、筆者は、決算書が一朝一夕で読めるようになるほど簡単なものだとは全く思っていません。しかし、だからこそ非常に奥が深くて面白いものだと思っています(かくいう筆者も、まだまだ勉強と実践の毎日です)。

どうしても「無機質でつまらない」と思われがちな決算書ですが、一定程度読めるようになってくると、会社のストーリーを見える化してくれる貴重な書類へと生まれ変わります。

本書をきっかけに、少しでも多くの方にそのような決算書の魅力を知っていただければ幸いです。

contents

第1章 決算書を読みこなすために最低限必要な基礎知識

簿記では習わないけど、知っておくべきこと

1-1 決算書を読むにあたって、まず知っておくべきこと

■決算書の種類/■BSを読むにあたってのポイント/■CSを読むにあたってのポイント/■財務三表はどのように繋がっているのか/■「連結」って何?

1-2 決算情報の種類と読み進め方

■決算書を見るだけでは足りない?/■決算情報の種類/■決算説明資料を鵜呑みにしてはいけない理由

1-3 有価証券報告書の構成と読むべきポイント

■有価証券報告書の構成/■「第1企業の概況」から、会社の概要をチェックする/■「第2事業の状況」で会社の財務分析をチェックする/■意外と重要な「第3設備の状況」

コラム「百万円」と「千円」の単位表記を一瞬で読む方法

第2章 決算書から会社の優位性を見つけ出す

なぜ、家具販売の王者「ニトリ」は一人勝ちができたのか

2-1 決算分析の基本の“キ”=「収益性分析」

■ニトリの粗利率が高いのはなぜ?/■近年注目されつつある指標「ROIC」とは?/■ニトリのROICはなぜ高いのか/■ニトリとナフコ、「事業の効率性」が高いのはどっち?

2-2 成長する会社の共通点

■会社が成長するメカニズム/■CSは、会社の声を表している/■投資の姿勢は、PLに表れることもある

2-3 ニトリの成長は予測できたのか?

■15年前の決算書を見てみよう/■CFの動きを見比べる/■店舗あたり売上高の変化/■ニトリが一人勝ちできた理由

2-4 今後も一人勝ちは続くのか?

■今は投資を控えている?/■中国事業の出店計画/■「減損損失」の怖さ/■今後も成長を続けられるのか?

第3章 BSから事業の特性を探り出す

なぜ、メルカリは赤字でも勝負を続けられるのか

3-1驚異的な成長を遂げてきたメルカリ

■メルカリの事業内容/■驚異的なGMVの成長スピード/■メルペイとUS事業は大赤字?/■何にコストをかけているのか?

3-2 運転資本とCCCを知る

■運転資本って何?/■回転期間とCCC/■CCCを利用するメリットと注意点

3-3 メルカリがキャッシュ・カウである理由

■多額の預り金/■なぜ、キャッシュが溜まりやすいのか/■キャッシュレスサービス「メルペイ」とは?/■赤字でもキャッシュは減っていない?

3-4 メルカリが勝負を続けられる理由

■十分すぎるほどのキャッシュ残高/■メルカリは金融事業者となるのか?/■まだしばらく赤字は続きそう?/■メルカリが勝負を続けられる理由

第4章 複数事業を手がける会社の決算書を読み解く

丸井グループの決算書は、ビジネスの変遷と共にどう変わってきたのか

4-1 丸井グループの事業とセグメント情報の見方

■「OIOI」を展開する小売事業/■「エポスカード」を展開するフィンテック事業/■セグメント情報の見方/■セグメントの区切り方は、会社の自由!?

4-2 事業の変遷と共に変化してきた丸井グループの決算書

■SC化により何が変わったのか/■フィンテック事業の利益が伸び続けている理由/■売上債権が増加し続けているのはなぜ?/■債権流動化は利益の先食い?/■ROICを過大視してはいけない理由/■サブスクモデルを目指す丸井グループ

4-3 ザ・多角化企業、セブン&アイ・ホールディングスの決算書

■セブンイレブンの海外売上はどれくらい?/■同じセブンイレブンでも、日本とアメリカで利益率が全く異なる理由/■セブン銀行のビジネスモデル/■セブン銀行と他の銀行の違い複数の決算情報にアクセスすることの重要性

第5章 決算書から事前に危険を察知する方法

なぜ、スカイマークや江守グループは倒産したのか

5-1 こんなときは注意!決算書に表れる危険サイン

■そもそも、どのような状態を「危険」と呼ぶのか

5-2 巨額投資の恐ろしさ~スカイマーク~

■スカイマークの概要/■巨額投資の引き金となったA380型機/■航空業界で重要な「稼働率」/■LCCの参入と燃料価格の高騰/■「継続企業の前提に関する注記」とは/■どこを見ておけば危険を察知できたのか

5-3 なぜ、黒字倒産してしまったのか?~江守グループホールディングス~

■「優良企業」だったはずの江守グループ/■中国の売上規模の急拡大/■BSとCSに異変はあったのか?/■PLだけを見ることの怖さ

5-4 赤字の新興企業は、どのように危険度を測ればいいのか?

■近年赤字上場が増えているのはなぜ?/■営業CFと現預金残高を見比べて、余裕度を測る/■コストの内訳と売上高の成長率を分析する

コラム 粉飾決算を見抜くことは可能か?

第6章 業界ごとの決算書の特徴を知る

住友不動産やファーストリテイリング等の決算書から業界の特性を探る

6-1 不動産業の決算書の特徴

■不動産の業態と決算書の特徴/■各社の利益率とROICを比較してみる/■住友不動産はなぜ利益率が高いのか?/■巨額の有利子負債を抱えるワケ/■営業CF=マイナスでも大丈夫なのか

6-2 アパレル業の決算書の特徴

■アパレル業界のビジネスモデル/■アパレル業界特有の「季節性」/■しまむらはなぜ、粗利率が低くても利益を出せるのか/■決算書から分かるしまむらの強みとは/■ユニクロはなぜ、大量のキャッシュを抱えているのか

6-3 製造業の決算書の特徴

■製造業の特徴と共通点/■原価計算の仕組み/■棚卸資産の内訳を見るべき理由/■有形固定資産回転率で、生産効率を測る

コラム 銀行のBSを見るとマクロの経済が分かる?

第7章 M&Aを行った会社の決算書を読み解く

なぜ、日本電産はM&Aで成功し続けたのか

7-1 これだけは知っておきたい基礎知識

■「のれん」が発生する仕組み/■買収価格の決まり方

7-2 日本電産に学ぶ、M&Aの成否を判定する方法

■M&Aの巧者、日本電産/■企業結合注記から、買収額とのれんを確認する/■日本電産の買収価格は高い?安い?/■買収後のパフォーマンスを評価する方法/■買収資金は何で賄っている?

7-3 ユニゾホールディングスのTOB合戦が起きたのはなぜか?

■TOBとは何か/■TOB合戦の標的となった、ユニゾホールディングス/■「投下資本回転率が低い=経営効率が悪い」ではない?/ ■ユニゾは割安だったのか?/■各社がユニゾを手に入れたかった理由

第8章 実践!各企業の決算を読み込んでみよう

ラクスル、ソフトバンクグループの決算書を深読みする

8-1 業界の再定義に挑戦する、ラクスル

■印刷業界の再定義から始まったラクスル/■PLから読み取れる事業戦略/■「無借金企業=良い企業」ではない/■ラクスルは、最適資本構成を意識している?/■今後はどのような事項に注目すべきなのか

8-2 ソフトバンクグループは本当に危険なのか?

■ソフトバンクを巨大企業たらしめた理由/■SBGの事業内容/■のれんと無形資産の内訳は?/■アーム事業は要注意?/■ソフトバンク・ビジョン・ファンドの仕組み/■「含み損益=意味がない」というわけではない/■公正価値評価の注意点/■SBGは危険なのか?/■事業の時間軸を考慮して決算書を見ることの大切さ

コラム 会計の有用性は失われつつある?

おわりに

索引

著者紹介

マンガでわかる 決算書の読み方超入門

決算書の知識ゼロでも読める

決算書の読み方やアプローチを実社会において学ぶ機会はあまり多くありませんが、会社の状態を客観的に示してくれる決算書は非常に重要な役割を果たしています。本書は、マンガの登場人物たちとともに、決算書とはなにか?どう読むのか?といった知識を身につけていきます。決算書の知識がゼロの人でもわかるように解説しています。

はじめに

みなさんは、健康に自信がありますか?もしあるとすれば、その根拠は何でしょうか?

人は自分の健康状態を知るために、健康診断を受けますよね。その結果を通知書で受け取り、身体に潜む課題を見つけて治療や改善をしようとするものです。

会社も人と同じで、健康でエネルギーに満ち溢れた会社もあれば、病気に苦しむ会社もあります。そういった会社の健康状態を知るための通知書ともいうべきものが「決算書」なのです。

決算書の中でも、特に貸借対照表はバランスシートと呼ばれ、縦のバランス(資産の部の運用状態)と横のバランス(負債・資本の部の資金調達状況)から、会社の現状を診断します。損益計算書は、どんな活動からエネルギーがチャージされたかを示し、キャッシュフロー計算書は新陳代謝の状況を表してくれます。

私たち税理士は、傷んでいる会社の諸問題を企業経営者とともに見つけ、多種多様な処方箋を編み出さなければなりません。そのためには、会社の状態を客観的に示してくれる決算書を見ることが非常に重要なのです。

みなさんが目指す会社、お勤めになっている会社、取引先や投資先の会社の「現在」はもとより、「過去」と「未来」を見つめる目利きの力を磨いていただくため、その入り口として本書をご活用いただきたいと思います。マンガで身近な例えを盛り込みながら、重要で有用なエッセンスをたっぷり注ぎ込んでいます。決算書の知識ゼロの状態から、マンガの登場人物たちとともに、決算書とは何か?どう読むのか?といった知識が身につくような構成になっています。

決算書の読み方やアプローチは実社会において学ぶ機会は、意外に多くありません。ネットの世界には情報が満ち溢れていますが、まず一度は体系的に習得し、興味や関心が高まった事柄を掘り下げていただきたいのです。世の中のさまざまなモノサシの使い方を、本書で見つけてください。

読者のみなさんがかかわりをもつ多くの会社の健康と、新しい知識を学ぶみなさんのすばらしい前途を、心より祈念しています。

2020年2月 羽野誠一

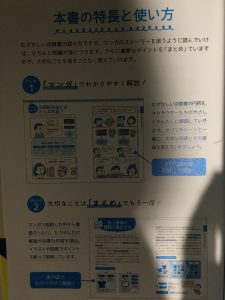

本書の特長と使い方

むずかしい決算書の読み方ですが、マンガのストーリーを追うように読んでいけば、きちんと知識が身につきます。さらに重要なポイントを「まとめ」ていますので、大切なことを逃すことなく覚えていけます。

Point1マンガでわかりやすく解説!

Point2大切なことは「まとめ」でもう一度!

決算書の知りたい! 項目早見表

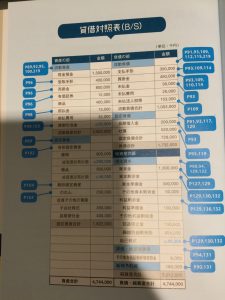

質借対照表(B/S)

キャッシュフロー計算書(C/F)

もくじ

決算書の知りたい! 項目早見表

「損益計算書」

「貸借対照表」

「キャッシュフロー計算書」

本書の特長と使い方

登場人物紹介

さくいん

序章

超ざっくり! 決算書を知っておこう

1 そもそも決算書って何のためにあるの?

2 決算書で会社の何がわかるのか?

3 絶対に覚えておきたい3大要素はコレ!

4 決算書は誰が何のために読むの?

5 会社を数字で見るにはルールが必要

第1章

損益計算書の基本を覚えよう

1-1 損益計算書でわかることは?

【まとめ】損益計算書では利益がわかる!

1-2 見るべき利益が5つもある?

【まとめ】「5つの利益」の意味を知ろう!

1-3 売上総利益とはどんな利益?

【まとめ】売上総利益から付加価値が見える

1-4 営業利益とはどんな利益?

【まとめ】本業の良し悪しを見極める指標?

1-5 経常利益とはどんな利益?

【まとめ】営業活動以外の収益と費用って?

1-6 税引前当期純利益とはどんな利益?

【まとめ】税引前当期純利益の役割とは?

1-7 当期純利益とはどんな利益?

【まとめ】当期純利益の役割と算出のしかた

1-8 売上高で何がわかるの?

【まとめ】売上高で会社の動きを知ろう

1-9 売上原価のしくみを覚えよう

【まとめ】売上原価の種類と算出方法

1-10 費用の経費はひとつじゃない?

【まとめ】損益計算書は「費用」がキモ!

Column 販管費のひとつ「減価償却」って?

第2章

貸借対照表の基本を覚えよう

2-1 貸借対照表で会社の中身が見える!

【まとめ】会社の資産がまるっとわかる

2-2 貸借対照表の見るべき場所は3つ

【まとめ】資産/負債/純資産のポイント

2-3 流動する資産…って何?

【まとめ】流動資産のまとめ

2-4 固定された資産…って何?

【まとめ】固定資産は会社の大事な資産

2-5 会社の負債ってどんなもの?

【まとめ】流動する負債とは

2-6 そのほか負債となるもの

【まとめ】固定負債は支払期間も長い

2-7 純粋な資産を知っておこう!

【まとめ】 資本金の基本としくみ

2-8 株主資本ってどういうもの?

【まとめ】株主資本の中身と意味

Column 流動資産と固定資産に分けるワケ

第3章

キャッシュフロー計算書の基本を覚えよう

3-1 キャッシュフロー計算書で何がわかる?

【まとめ】お金の動き方をつかもう

3-2 見るべきポイントはおもに3つ!

【まとめ】営業/投資/財務の意味って何?

3-3 営業CFの分類って? 第1分類って何?

【まとめ】営業CFの分類と見るべきポイント

3-4 営業キャッシュフロー 第2分類? 第3分類?

【まとめ】営業CFとほかの決算書の関係

3-5 会社が行う投資って何?

【まとめ】会社が将来に向けて使ったお金

3-6 財務CFで会社の借入金がわかる

【まとめ】借入・返済はバランスが大切

3-7 フリーCFとCFの組み合わせ

【まとめ】自由にできるお金とバランスが大切

Column 黒字倒産って本当にあるの?

第4章

決算書を分析するための知識-基礎編-

4-1 決算書はどうやって活用するの?

【まとめ】決算書を分析するには

4-2 収益性はどうやってわかる?

【まとめ】売上高から見た会社の収益性

4-3 資本をもとにした収益性の分析

【まとめ】収益性はこうやって分析する

4-4 安全な会社ってどんな会社?

【まとめ】会社の安全性を見極めるには

4-5 成長する会社ってどんな会社?

【まとめ】会社の成長性を見極めるポイント

4-6 将来性のある会社とはどんな会社?

【まとめ】会社の将来性を見極めるには

Column 勘定科目は違ってもいいの?

第5章

決算書を分析するための知識-応用編-

5-1 実際の決算書から「規模」を読む

●トヨタ自動車 ●マツダ

5-2 実際の決算書から「収益性」を読む

●オリエンタルランド

5-3 実際の決算書から「安全性」を読む

●日産自動車

5-4 実際の決算書から「成長性・将来性」を読む

●ソフトバンク

※本書は特に明記しない限り、2020年2月1日現在の情報に基づいています。

登場人物紹介

プロローグ

とある会社に勤める若手の森くん、中堅の新井さんが、ひょんなことから「決算書」に興味を持つことに。そこで社内一温厚と言われる平課長が、2人に「決算書」の基本をイチから教えることになり……。

森くん

一番年下な若手社員。性格はまっすぐだが、褒められたり調子に乗ると突っ走ってしまうことも。そのため結局よく理解できていないこともしばしば。たま~にだけ、鋭いツッコミを入れる。

新井さん

イケイケ強気な中堅社員。課長にも物おじせずズケズケ意見をいうタイプ。ナヨナヨした後輩君は、さらに許せないらしい。お金も人間関係も現実主義だが、自分では優しくデキる女性だと思っている。

平課長

物腰やわらかな2人の上司。今回「決算書」をわかりやすく解説してくれる。温厚だが、解説に力が入ってしまい熱くなることも。2人の理解度が低すぎると、少しキレ気味になるかすねてしまうかわいい一面もある。

現場で使える 決算書思考 (アスカビジネス)

決算書を現場で活用できる知識

財務諸表を見て何が書かれているか理解できる人はたくさんいても、その理解したことをどのように実際のビジネスの現場に生かしたら良いか、疑問に思っている人は多いのではないでしょうか。本書は、財務諸表上の数値や経営分析の手法を使い、車内や取引先に説明できるレベルになれるように財務諸表について解説しています。

はじめに

本書を手に取っていただいた方は、きっと財務諸表は見たことがあるでしょう。しかし多くの方は、何が書かれているかは理解できても、その理解したことをどのように実際のビジネスの現場に活かしたら良いか、疑問に思っているのではないでしょうか。

財務諸表には数多くの勘定科目があります。それらをすべて理解するには、経理及びそれに関連する部門でないと難しいのが実際のところです。

また、さまざまな経営分析の指標がありますが、数が多く、計算式なども書物によって微妙に違っているため、非常に混乱するところです。

つまり、財務諸表が読めても、そこで書かれていることが現場のビジネスシーンとどう関連し、現場においてどのように活用すれば良いのかがわからないことに大きな課題があるわけです。逆にいうと、現場で使えるレベルのことがわかれば良いわけですが、それを解説した書籍は極めて少ないことに気づきます。それが本書を執筆した一番の理由です。

2019年6月に出版した前著『現場で使える 会計知識』は、現場の方々が実際に遭遇する可能性の高い部分の会計知識に絞り、実例を使って丁寧に解説したことが好評でした。

本書においてもその方針は踏襲しています。すなわち、類書に必ず書かれているような財務・会計における重要な論点でも、現場の方々があまり遭遇しないような部分については思い切って省略しています。

また、いろいろな経営指標の定義の部分については必要最低限にして、《経営の観点における財務諸表の意味と使い方》に絞った丁寧な解説を心がけています。

つまり本書は、現場の方々が様々な財務諸表上の数値や経営分析の手法を使い、上層部や部下、取引先に説明できるようなシーンに力点をおいて書かれているのです。

正直なところ、財務諸表の理論的解釈などは、私よりも大学の会計学の先生の方が優れているでしょうし、経営分析指標なら実際に活躍されている証券アナリストの方が私より専門性は高いでしょう。

ただし、実際に企業の実務の中で意思決定をし、そうした中でこれらの知識を使いこなしてきたという部分では、私にも一定の強みがあると思っています。ビジネスの現場においては、自分が理解して発表できるだけでなく、相手に腹落ちするように説明し納解してもらう必要があるからです。

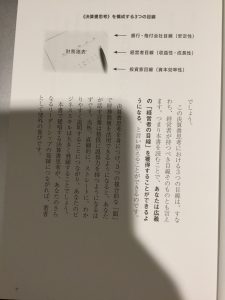

「決算書思考」を構成する3つの目線

実はグローバル一流企業の経営幹部クラスであっても、財務諸表の複雑な数値や分析の理解は表面的であることが多く、なかなか本質の理解には達していないものです。その結果、仮に素晴らしい提案をしたとしても、「何だかよくわからないから却下(または説明をやり直し)」ということが往々にしてあるわけです。

つまり、こうした理解度の相手に説得的な説明をするためには、直観的に、ストレートに、わかりやすく説明できることがすごく大切なのです。

ではストレートに、財務諸表の内容に照らして説明するためには、どんな知識が必要なのでしょうか。ここで最も大切になるのが、本書のタイトルにも付けた《決算書思考》です。

もともと財務諸表には、経営者、銀行、投資家の「3つの眼」が注がれます。この三者はそれぞれに見ている観点が違いますが、その違いを踏まえられるようになると、非常に実用性の高いスキルになります。このスキルを本書では決算書思考と名付けました。

決算書思考は具体的に、安定性を見極める「銀行・格付会社目線」、収益性と成長性を見極める「経営者目線」、資本効率性を見極める「投資家目線」の3つの目線に分けることができます。この3つの目線をバランスよく身につける思考法こそが決算書思考というわけです。

こうした思考法が身につくとどのような利点があるのでしょうか。

それはたとえば、決算書上から透ける会社の方針や戦略が理解できるようになる、「バランスが崩れているのでは」「行き当たりばったりになっているのでは」といった不幸な事態を前もって察知でるようになる、あるいは市場から魅力をもって見られる会社になっているかがわかるようになる、といったことが挙げられるでしょう。

この決算書思考における3つの目線は、すなわち、経営者が持つべき目線そのものとも言えます。つまり本書を読むことで、あなたは広義の「経営者の目線」を獲得することができるようになる、と言い換えることができるのです。

決算書思考を身につけ、3つの複合的な「眼」で財務数値を活用できるようになると、あなたが話す言葉は格段に説得力を持つようになるはずです。当然、直観的に、ストレートに、わかりやすく説明することにつながり、あなたのビジネススキルは大きく飛躍することでしょう。

本書で提唱する決算書思考が、あなたのさらなるリーダーシップの発揮につながれば、著者として望外の喜びです。

目次

はじめに

第1章 分析目線で読む財務諸表の基本

「分析目線」とは何か?

貸借対照表の見方

「堅実型」の貸借対照表

「チャレンジャー型」の貸借対照表

ファブレスか自前か

損益計算書の見方

低マージンと高マージン

「低マージン・小さな本社型」と「低マージン・大きな本社型」

「高マージン・大さな本社型」

「高マージン・小さな本社型」

会社のメッセージとしての「小さな本社」

孝行息子(娘)と極道息子(娘)

悪い特別損失と良い特別損失

キャッシュ・フロー計算書の見方

営業活動によるキャッシュ・フロー

投資活動によるキャッシュ・フロー

フリーキャッシュ・フロー

財務活動によるキャッシュ・フロー

再びチャレンジャー型と堅実型

輸血で生き延びるJDI

第2章 銀行目線で安全性を見る

「銀行目線」とは何か?

汚いバランスシート

ラ・パルレとスカイマーク

不自然に多い金額

負債と潜在負債

自己資本比率

流動比率と手元流動性

借金を返す力

コラム 微妙に違う「格付会社目線」

第3章 経営者目線で収益性・成長性を見る

売上に対する比率を見るポイント

売上を中心にした比率とは

売上高経常利益率

売上高純利益率

業種によって注意すべき指標

製藥業界

飲食業界

セグメント別に見る

管理会計視点の利益 (EDITDA)

生産性指標

損益分岐点

第4章 キャッシュを稼ぐ力と財務戦略を見る

キャッシュは嘘をつかない

キャッシュ・フローのポイント

営業活動によるキャッシュ・フローのポイント

投資活動によるキャッシュ・フローのポイント

財務活動によるキャッシュ・フローのポイント

コラム 「運転資本」とは?

キャッシュ・フローの型から財務戦略を読み解く

堅実優良型

チャレンジ型

リバイバル型

入院型/倒産の瀬戸際型

キャッシュ・フロー戦略とCCC

コラム 製造業のCCC

第5章 投資家目線で資本効率を見る

「投資家目線」とは何か?

ROE(株主資本利益率)

ROEブームは本当に会社を強くするか?

RICAP CB

小手先の手段によるROE改善の愚

コラム 「資本コスト」とは?

コラム RICAP CBで得をするのは誰か?

ROA(総資本利益率)

ROIC(投下資本利益率)

オムロンのROIC経営

PERとPBR

PER(株価収益率)

PBR(株価純資産倍率)

第6章 ここだけ読めば使える! 有価証券報告書

「有価証券報告書」とは何か?

決算短信との違い

有価証券報告書の構造

企業の概況

事業の状況

経理の状況(連結)財務諸表はここを読め

連結株主資本等变動計算書

注記

セグメント情報

その他

役員報酬

持合い株式

監査報告書が使えるものになる?

おわりに

参考文献

デザイン 大場君人

「専門家」以外の人のための決算書&ファイナンスの教科書

数字にも強いビジネスリーダーになるために

経理・財務の専門家ではないから数字に関することには触れなくても良いという考えを持っている人がいるかもしれませんが、どのような人でも数字の活用法を知っておくことは重要です。本書では、具体的な事例を用いて、ビジネスの現場と経営の数字を結びつける実践力をつけることができます。

はじめに

「数字の話は経理や財務の人に任せておけばいい」

こんな考えをもっている方がいるかもしれない。たしかに、財務諸表の作成や詳細な分析、また数字を使った精緻な業績評価や意思決定をする場合、社内の経理・財務の専門家に頼ることが必要になる。

だが、頼りっぱなし、任せっぱなしでいいのだろうか。

私は、経理・財務の専門家ではない企画・営業・研究開発・製造などを担当している方々も、経営に関係する数字の活用方法を「ざっくり」理解しておくことが重要だと考える。

なぜなら、日々のビジネスの現場では、数字を含めたいろいろな視点から総合的に意思決定をすることが重要になるからだ。

実際に、最近件数が増えているM&Aや成長戦略のための新規事業への投資、また既存の事業の検討や競合企業・取引先企業の状況の把握、そのいずれの場面でも、戦略やマーケティング、人的資源管理などをベースにした定性的な検討と並行して、アカウンティングやファイナンスをベースにした定量的な検討が必要になる。

ただ、このような場面で、ともするとそれぞれの分野を専門とする人が集められ、おのおのが専門的な視点から検討をしてしまい、結果的に、深くても狭い意見を寄せ集めるような形で判断や意思決定をしてしまうことがある。これでは総合的に見て、最適なマネジメントができているとはいえない。

そうならないためには、専門性をもつビジネスパーソンが、自分の専門分野以外についてもざっくりと理解しておき、さまざまな分野の専門家と連携しながら共通したベースで議論や検討を行ない、ベストと考えられる判断や意思決定をしていくことが重要になる。

また、組織としても、これができるビジネスリーダーがどんどん生まれてくることが理想である。

中でも、会社の数字を専門としないビジネスリーダーにとっては、経営に関係する数字を理解できることが重要だ。実際に、そのようなリーダーが数字を理解し活用できるようになると、定性的な側面が集約されている数字を使って、客観的でありながら総合的に、ビジネスが検討できるようになってくる。

さらに、ビジネスリーダーが数字と現場を結びつけて判断し、意思決定をすることによって、

数字が意味をもち

現場を語るようになり

さらに予測の数字などにも魂が入ってくるのだ。

ただ、会計や財務の専門用語と、ずらりと並ぶ数字に、苦手意識をもっている方も多いと思う。そこで、本書は数字の専門家ではないビジネスパーソン、リーダーが、経営に関係する数字のポイントをわかりやすく学べるようにいくつかの仕掛けをしている。

まず1つ目は、数字の専門家ではないビジネスパーソン、リーダー向けに、経営に関係する数字の中でも重要な点に絞ってまとめていることである。経営に関係する数字の分野は大きくはアカウンティングとファイナンスの2つに、さらにアカウンティングを決算書の話である財務会計と社内の経営管理の話である管理会計に分けると3つに分かれている。本書は、これらの分野の重要なポイントだけを1冊にまとめている。つまり、1冊だけで、現場も数字もわかるビジネスリーダーになるために必要なポイントが学べるようになっているのである。

2つ目は、読みやすく、学びやすくなるような工夫をしていることである。本書の中では、財務会計8テーマ、ファイナンス8テーマ、管理会計6テーマの合計22のテーマを取り上げている。それぞれのテーマはストーリーで始まる。学ぶポイントを、ビジネスの現場に即してイメージしてもらうために、テーマに関係するストーリー(物語)とその後日談を掲載している。また、各テーマの文章の中で、特に重要なポイントについては下線や点線を引いて、見逃すことのないようにしている。

さらに、各テーマの最後には、重要なポイントを箇条書きにして、復習や再確認に役立つようにしている。つまり、本書は数字を専門としない方でも、素早く読みたい、復習したいポイントが探せるようになっている。

3つ目は、内容を理解しやすくするために、またイメージしやすくするために、具体例を数多く取り上げていることである。各テーマの中でいろいろな企業の事例を取り上げるとともに、テーマごとに1つ、あるいは2つほど、実際の企業をベースにしたケースを掲載している。本書は、具体的な事例を用いて、ビジネスの現場と経営の数字を結びつける実践力を養えるようになっている。

会社の数字の専門ではないビジネスリーダー、また将来のリーダー候補にとって、数字にもある程度は強くなっておくことは必須である。ぜひ本書を最後までお読みいただき、数字にも強いビジネスリーダーになっていただきたい。

最後に、本書の執筆にあたっては、東洋経済新報社の黒坂浩一氏に大変お世話になった。書籍の構想から実際の執筆終了まで約2年をかけることになってしまったが、その間も忍耐強く待っていただき、最初から最後まで貴重で的確なアドバイスを数多くしていただいた。何とか出版にまで至ることができたのは、黒坂氏の貢献の賜物である。この場を借りて深く感謝申し上げる。

本書で、アカウンティングとファイナンスを、まとめて、ざっくり、一気に学んでいただき、「数字の専門家ではないが、数字もわかる」ビジネスリーダーがひとりでも多く誕生し、ビジネスの世界で活躍されることを祈念している。

2019年6月

西山 茂

基礎知識

アカウンティングとファイナンスの違いと一体化

企業の立場、投資家の立場、それぞれの立場で数字を使う

経営に関係する数字の分野としては、大きくアカウンティングとファイナンスの2つがある。本書は、この2つの分野について、すべてのビジネスリーダーが知っておくべきポイントをまとめたものである。まず、この2つの違いについて確認しておこう。

アカウンティングは、企業の立場から数字を扱っていくものだ。具体的には、2つの分野に分かれている。1つは企業の業績を企業外部に報告する資料である財務諸表、つまり貸借対照表、損益計算書、キャッシュフロー計算書などをどうつくっていったらよいのか、またそれをどう分析していったらよいのかに関連する財務会計。もう1つは企業内部で経営管理のために数字を使っていくことに関連する管理会計である。つまり、アカウンティングは企業の立場で、外部への報告のために、また内部での経営管理のために数字を活用していくものである。

一方でファイナンスは、企業の外部にいる投資家(資金提供者)の立場から、企業の数字を扱っていくものである。上場公開企業では株主や銀行、さらには社債の保有者から資金を預かって事業を行なっている。したがって、投資家の考え方を理解し、投資家の評価を高めるような経営を行ない、最終的には企業価値、さらに時価総額、株価を高めていくために数字を活用していくものがファイナンスである。

このように、アカウンティングとファイナンスは、いずれも企業の数子を扱うものであるが、どのような立場から数字を扱っていくのかという点が違っている。

財務会計、管理会計、ファイナンス、この3つが一体化してきている

アカウンティングとファイナンスは、別物だが、最近になって、かなり一体化してきている。

たとえば、ファイナンスの代表的な考え方の1つに、企業価値や株主価値の評価に使われるDCF法(Discounted Cash Flow法)がある。この方法では、企業価値や株主価値を、企業が事業を中心に将来生み出すと予測されるキャッシュフローを現時点の価値に割り引くことで計算していく。

このDCF法が、財務諸表を作成する財務会計の中で、最近よく話題になる減損会計などで使われている。減損会計とは土地や建物、機械といった有形固定資産や、M&Aの際に発生する無形資産の評価額である「のれん」が、過去の財務諸表に記載されている金額(簿価)よりも大幅に下がってしまった場合に、その価値の下落を認識するものである。その「価値の下落」を評価する方法としてDCF法が使われている。これはファイナンスと財務会計の一体化の例である。

また、外部へ報告する財務諸表に含まれている事業分野別、地域別の業績を表すセグメント情報は、社内の経営管理で活用している区分で集計されている。これは、社内の経営管理の区分をベースに外部への報告を行なっていこうという、管理会計と財務会計の一体化の一例である。

さらに、社内の経営管理の中でも、M&Aや事業投資、設備投資の案件の評価の中で、ファイナンスの手法が使われている。具体的には、そのプロジェクトでいくら儲かるかによって評価するNPV法や年平均で何%儲かるのかで評価するIRR法といったファイナンスの考え方が使われている。これは管理会計とファイナンスの一体化の例である。

ファイナンス、財務会計、管理会計、この3つは、かなり一体化してきている。ビジネスリーダーは、これらを一体として理解しておくことが重要になる。

もくじ

はじめに

【基礎知識】アカウンティングとファイナンスの違いと一体化

第1章 財務3表から企業の状況を読む【財務会計】

1 貸借対照表から何がわかるのか

【ストーリー】買収、のれん、無形、有形…なぜわかりにくい?

貸借対照表とは決算日の数字を使った記念写真

「この取引先は大丈夫?」安全性がわかる

「どんなビジネスをしているのか?」事業の構造がわかる

「潜在的な課題は何か?」企業の課題が見えてくる

【ケース】5つの企業の貸借対照表の比較

【後日談】BSから安全度や事業構造が見える

2 損益計算書から何がわかるのか

【ストーリー】高級ブランド品の原価と儲けはどれくらい?

損益計算書は売上高からスタートし、純利益というゴールに至る

利益構造、コスト構造が見えてくる

企業の課題や特徴が見つかる

【ケース】5つの企業の損益計算書の比較

【後日談】原価よりも販売管理費のほうが高いコスト構造

3 キャッシュフロー計算書から何がわかるか

【ストーリー】なぜキャッシュフローが重視されるのか

キャッシュフロー計算書とは何か

企業の動きがわかる

フリーキャッシュフローと営業活動からのキャッシュフローに注目

【ケース】大塚家具とキヤノンのキャッシュフロー計算書の動き

【後日談】情報共有でもキャッシュフローはよくなる

4 IFRSと日本の会計基準の違い

【ストーリー】IFRSの導入で何が変わるのか

IFRS導入の理由と経緯「なぜ会計基準の統一が必要なのか」

IFRSの特徴は原則主義と貸借対照表重視

IFRSと日本の会計基準の代表的な違いを押さえる

日本でのIFRSの導入状況とそれによる変化

【ケース】IFRS導入の影響と独自の利益の集計

——J.フロントリテイリングとアステラス製薬

【後日談】IFRSと「独自の利益」の導入——比較しやすさを求めて

5 ROE、ROAから何がわかるか

【ストーリー】ROEが低いと社長退任まで要求される?

ROEとは株主が出した資金に対する儲けの率

ROEを3つの比率に分解したデュポンシステム

ROAは保有している資産に対する投資効率を評価する指標

ROAの意味とROEとの関係——2つは連動する可能性が高い

ROE、ROA活用の際に注意すべき3つのポイント

【ケース】ROEから見る明治ホールディングスの変化

【後日談】利益率改善の手段には、価格設定や業界再編なども

6 収益性と効率性を読み解く

【ストーリー】大学同期でも業種が違えば別世界

収益性——利益を生み出す能力は「率」ではかる

効率性——「小さなBSと大きなPL」の関係が効率がよい

収益性と効率性の関係はトレードオフ

【ケース】ROAから見るひらまつとサイゼリヤの違い

【ケース】スクールビジネスを展開するTACのCCC

【後日談】収益性や効率性は業種によって違う。CCCの目標達成も重要だ

7 安全性と成長性を読み解く

【ストーリー】30年来の取引先から支払日延長の依頼…何があったのか?

安全性——貸借対照表と財務比率で適切に評価

成長性——売上と資産の増加率に注目

【ケース】ミクシィ、P&G、花王の安全性を比較する

【後日談】取引先は、売上は伸びているが安全性がよくない

8 株価をベースに評価するEBITDAマルチプル、PER、PBR

【ストーリー】経営企画部へ抜擢も、M&Aの話についていけず

EBITDAマルチプル——営業キャッシュフローと企業価値の倍率

【ケース】5社のEBITDAマルチプルの違いから見えてくるもの

PER——1株当たりの株価と純利益の比率

PBR——1株当たりの株価と純資産額の比率

3つの評価方法の限界「特徴や強みを十分には評価できない」

【ケース】PERやPBRの高い、あるいは低い企業

【後日談】買収金額が割高なのがわかった

第2章 これだけで大丈夫! ファイナンス入門

1 金利とリスク、割引率と現在価値 ファイナンスに不可欠な考え方①

【ストーリー】A案、B案、どちらに投資すべきか?

金利とリスク——「今年の1億円」「来年の1億円」、どっちが得?

割引率と現在価値——未来の儲けを現時点の価値に置き直す

【ケース】JR東海と任天堂のリスクを財務数値をもとに比較する

【ケース】割引率を使って10年後現在価値を見てみよう

【後日談】割引率を使ってプロジェクトを評価する

2 資本コストとWACC、ハードルレート ファイナンスに不可欠な考え方②

【ストーリー】収益力、投資効率とWACCは、どう関係する?

資本コスト(Cost of Capital) ——資金提供者が期待(要求)している儲け

WACCとは資本コストを具体的に計算したもの

【ケース】業種の違う5社のB値からわかること

【ケース】コマツのWACCを計算する

WACCの高さを決める3つの要因

割引率はWACCを使う——資金提供者が1年間で期待する「儲けの率」

投資プロジェクトの評価と毎年の業績評価で使う

【後日談】自社のWACCを知ることは「期待されている儲け」を知ること

3フリーキャッシュフローとは自由に分配できるキャッシュフロー

【ストーリー】フリーキャッシュフローとは「自由な」「資金の」「流れ」?

投資プロジェクトの儲けはフリーキャッシュフローが基本

フリーキャッシュフローはこう計算する

キャッシュフロー計算書とファイナンスのフリーキャッシュフローの違い

【演習問題】予測財務諸表からフリーキャッシュフローを計算する

【後日談】フリーキャッシュフローの予測が投資プロジェクトの評価のキモ

4 NPVとIRR——投資プロジェクトの評価方法

【ストーリー】プロジェクトの評価をしろといわれても

NPVは現在価値でいくら儲かるかで評価する

IRRは儲けの率で評価する

慣れれば5分!エクセルでNPVとIRRを計算する

重要なのはフリーキャッシュフローの予測

シンプルな回収期間法はNPVやIRRと一緒に使う

【演習問題】新規事業の評価「高級美肌クリームは儲かるか」

【後日談】エクセルを使えば簡単だが…注意すべき点も多い

5 最適な借入の水準(最適資本構成)

【ストーリー】借入が多い取引先はすべて危ないのか?

最適資本構成——借入金と社債のメリットとデメリットのバランスを考える

WACCと借入金・社債の関係——借りるとWACCは下がる?

格付けと借入金・社債の関係——実務への示唆

最適資本構成は事業の状況、業界、業界順位で変わる

【ケース】事業の違いと資本構成——不動産、鉄道、ゲーム業界の比較

【後日談】無借金経営が必ずしも苦ではない

6 配当と自社株買いは株主還元。どちらを選択?

【ストーリー】自社株を買うことがなぜ株主還元になるのか

バフェットが「自社株買いを望む理由」

配当は利益などをベースにした株主への還元

配当の水準に影響を与える「成長ステージ」や「財務状況」

業績悪化や赤字の場合でも配当する理由

「配当の増減=経営者の自信の変化」と考えられて株価に影響

自社株買いの発表と実行が株価上昇につながる理由

配当、自社株買い、どちらを選択するべきか?

【ケース】三菱商事の赤字の中での配当方針(2016年3月期)

【後日談】X社の株主還元の考え方が見えてきた

7 買収金額の評価

【ストーリー】買取金額はどう決めるのか?

買収金額の評価方法は大きく3通り

マーケットアプローチでは「比較企業」の選択がカギ

DCF法は「事業」と「それ以外」、2つに分けて評価

DCF法による評価の注意点「フリーキャッシュフローの予測」

DCF法をもとに企業価値・株主価値の向上策を探る

【演習問題】DCF法で企業価値と株主価値を計算する

【後日談】買収金額を評価するときの3つのポイント

8企業に対する調査「デューデリジェンス」

【ストーリー】監査法人による調査結果の報告がよく理解できない

デューデリジェンスの元々の意味は「最善の努力」

M&Aで行なわれるデューデリジェンスは主に5つ

アカウンティング面のデューデリジェンス

【ケース】製造業企業の会計デューデリジェンスで浮かんだ課題

【後日談】貸倒引当金、退職金の準備…叩けばホコリが出てくる

第3章 業績管理と意思決定のための 数字の活用【管理会計】

1 変動費、固定費と損益分岐点

【ストーリー】なぜ、固定費削減に集中するのか?

変動費と固定費——売上や生産量に応じて変化するか、しないか

短期的意思決定は利益をベースに考える

売上から変動費を引いて計算する限界利益

コスト構造の管理は事業環境に応じて変化する

「利益がちょうどゼロになる」損益分岐点を使って分析する

【ケース】変動費の比重が低く、固定費の比重が高い事業の盲点と解決策

【ケース】A社の損益分岐点売上高を計算する

【後日談】キモは固定費の削減

2 アウトソーシングとシェアードサービス、どちらを選択?

【ストーリー】間接業務の効率化をどうすすめるべきか

社内業務を社外へ委託するアウトソーシング

アウトソーシングの注意点「競争優位との関係」「信頼性と管理」

社内に分散している業務を集中・標準化させるシェアードサービス

シェアードサービスの注意点「標準化の徹底」

アウトソーシングを優先するほうが望ましい

【ケース】アウトソーシングやシェアードサービスの成果

【後日談】間接業務に従事していた人の雇用はどうなる?

3 ABCは正確なコスト計算のための間接費の割り振り

【ストーリー】間接費の中身と集計方法がわからない

ABCの意味と目的

ABCを活用して効果がある企業、あまりない企業

メリットが多いABCだが、手間がかかる

顧客視点から原価の改善を行なうABM

ABCやABMからわかることと「顧客の要望」

【演習問題】通常の原価計算とABCでコストを計算する

【ケース】製品Xと製品Yの原価の比較と対応策

【後日談】間接費の割り振り方法の違いで、各製品の儲けの見え方が変わる!

4 予算はトップダウン?積み上げ?

【ストーリー】苦労が多い予算作成、他社はどうやってる?

予算の意味、意義、種類、設定方法 最高の業績につながる予算とは

超予算モデル——予算管理の問題点を乗り越える

【ケース】ディスコ——環境変化の激しい事業の業績管理

【後日談】予算の仕組みを見直す必要があると思い始めた

5 ROE、ROIC…どの財務目標がよいのか?

【ストーリー】財務目標はどの指標が適切なのか?目標水準はどの程度がよいのか?

財務目標の選択と浸透

ROICについて

【ケース】リクルート、花王の財務目標

【ケース】ピジョンの財務目標とPVAツリー

【後日談】資本コストを意識させるにはROICがよさそうだ:

6 重要業績指標KPIはどう決める?

【ストーリー】KPIはどのように決めればよいのか?

KPIの意味

BSCの意味とKPIとの関係

EVAの意味とKPIとの関係

【ケース】オムロンのKPI

【後日談】全社の財務目標を意識し、何をすべきかを考えると部門のKPIが見えてくる

参考文献

ストーリーでわかる財務3表超入門―お金の流れで会計の仕組みが見えてくる

物語形式で会計の仕組みを理解する

会計の勉強は難しいと思われがちですが、お金の出入りを表すお小遣い調や家計簿が理解できる人なら誰でも理解できます。本書では、会計知識ゼロの主人公と一緒に、アクセサリー販売の会社を作り、仕事の現場で様々な経験をしながら、会計の本質と全体像を学んでいきます。

はじめに

会計の勉強は難しいと思われがちですが、お小遣い帳や家計簿が理解できる人なら誰でも理解できます。本書は、お小遣い帳や家計簿に代表される収支計算書の知識レベルで財務会計の仕組みが理解できるように工夫した本です。

私たちは子供の頃から、お金の動きを表す表としてはお小遣い帳や家計簿などの収支計算書しか見たことがありません。しかし、企業は「損益計算書」や「貸借対照表」といった、社会人になる前には見たこともない表を使って会社の活動を説明します。

そもそも、「損益計算書」とか「貸借対照表」といった特殊な表はなぜ必要なのでしょう。会社の活動を説明するのに収支計算書だけではダメなのでしょうか。実際、企業以外の組織や団体は収支計算書しかつくっていません。自治会も同窓会もPTAも、その組織の会計報告は収支計算書によって行われます。そのような小さな団体だけではなく、市区町村も都道府県も国も「歳入」「歳出」といった収支計算書しかつくっていません。

なぜ、企業だけが「損益計算書」とか「貸借対照表」といった特殊な表を使うのでしょうか。それは、企業が利益をあげるための団体であり、人為的に定められた事業年度(通常1年間)の活動について報告しなければならないことや、資本家から資本を集めて事業を行っていることなど、企業という団体の特殊性と関係があります。

実は私も、社会人になってしばらくの間は、「損益計算書」も「貸借対照表」もよくわかってはいませんでした。私が会計を理解できたと思えたのは、自分で会社を設立したときのことでした。当時のなけなしの会計知識を使って「損益計算書」「貸借対照表」「キャッシュフロー計算書」の3つの表をつくり、3か年の事業計画を数字でシミュレーションしてみました。そのとき、これら3つの表がつながっていることがわかり、初めて会計の仕組みが理解できたように思えたのです。

会計はそれぞれの表の構造を個別に勉強しただけでは理解できません。会計を理解するには、3つの表のつながりと全体像を把握したうえで、会計の数字を事業実態との関係の中で勉強することが効果的なのです。

本書では、会計を理解するために、「法人とは何か」「資本主義とは何か」といった「そもそも論」から説き起こし、「損益計算書」とか「貸借対照表」といった特殊な表がなぜ必要なのかを説明していきます。

会計の仕組みは実はとても簡単なものです。前述したように、現金の出入りを表すお小遣い帳や家計簿、つまり収支計算書が理解できる人なら必ず誰でも理解できます。会計の仕組みを理解し、損益計算書や貸借対照表が読めるようになることは、ビジネスパーソンとしての共通言語を身につけることであると同時に、仕事をするうえでたくさんのメリットがあります。

会計が理解できれば間違いなくビジネスを見る視点が広く高くなります。そのことは皆さんの長い社会人人生の中で大きな財産となっていくことでしょう。さらに言えば、会計の仕組みが理解できれば、皆さんご自身の人生自体も広く高い視点で眺められるようになるはずです。

また、会計が理解できれば先が読めるようになります。事業のリスクがどこにあるのかを予測し、大きな問題が発生する前に手を打つことができます。リスクを予測するだけでなく、数字で将来の事業ビジョンを想像してみることもできます。将来の事業ビジョンを具体的な数字で描くことができれば、そのビジョンを実現するためにいま何をすべきかもより明確になってきます。

このように、理解できれば大きなメリットがある会計ですが、どうも会計は難しいとか、会計の勉強は大変だといった悪いイメージがあります。本書は、興味を持って会計を勉強していただくために物語形式にしました。

社会人経験4年の主人公である寺坂あかねが勤めていた会社を辞め、自分の会社を設立して事業を興します。皆さんも寺坂あかねと一緒に、「企業とは何か」「会計とは何か」について考えながら読み進めていただきたいと思います。

それでは物語を始めましょう。

登場人物

寺坂あかね てらさか あかね・26歳

主人公 小さな貿易会社に勤める社会人経験4年のOL。会社勤めをしながら土日を中心に高校時代の友達(神崎良江)と一緒にアクセサリーなどを販売していた。この度、勤めていた会社を辞め、自分の会社を設立して、ストーンを中心にしたアクセサリー販売の事業を始める。

寺坂龍一 てらさか りゅういち・55歳

あかねの父 経営コンサルタント 40歳のときに脱サラし、中小企業の社長を支援する経営コンサルタント業を営む。米国ピーター・ドラッカー経営大学院でMBA取得。日本橋に事務所を構え、千葉県浦安市のディズニーランドの近くに住んでいる。

寺坂順子 てらさかじゅんこ・52歳

あかねの母 専業主婦 事業を始める娘をひやひやしながら見守っている。

寺坂藤吉 てらさか とうきち・83歳

あかねの祖父 サラリーマン時代は銀行に勤めていた。定年退職まで銀行に勤めたが、実は自分で事業をやってみたかった。現在は悠々自適でゴルフ三昧の生活。孫娘のことがかわいくてしょうがない。千葉県市原市在住。

寺坂房子 てらさか ふさこ・79歳

あかねの祖母 専業主婦 夫の寺坂藤吉同様悠々自適の生活。

倉橋哲也 くらはしてつや・40歳

龍一の友人 投資顧問会社社長 ハーバードビジネススクールでMBA取得。30歳のときに、大企業での将来を嘱望された地位を捨て、日本の若者を育成するために独立して教育会社を設立。主人公の父親と親交があり、父親の会社の非常勤取締役でもある。立ち上げた教育会社が大成功し、現在は投資顧問会社を経営している。

神崎良江 かんざき よしえ・26歳

あかねの友人 共同経営者 主人公の小学校時代からの親友。美人で人当たりがよい。高校を卒業して就職した会社は長く続かず、派遣社員としていろいろな会社を転々としていたが、どの仕事にも興味がわかず、主人公と一緒に土日にアクセサリーを売ることに一生懸命になっていた。主人公と一緒に事業を始める。

片岡理恵 かたおか りえ・19歳

あかねの会社の従業員 従業員募集広告に応募してくれた女性。高卒で就職先がなくアルバイトを続けていた。仕事の経験はあまりないが一生懸命働いてくれる気持ちのいい子。19歳とは思えないほど細かいことによく気がつく。

目次

はじめに

登場人物

第1部 あかね、アクセサリー販売の会社をつくる

SCENE1

2月中旬 あかねの自宅

父に会社設立の準備について教わる

法人とは何か

SCENE2

3月初め 銀行近くの喫茶店

父から100万円の出資を受ける

会社は誰のものか

SCENE3

3月中旬 銀行

新会社への融資を断られる

どんぶり勘定の収支計算書

SCENE4

3月下旬 祖父の自宅

おじいちゃんに融資を依頼する

会社は信用がすべて

第1部のポイント

第2部 原宿のお店で営業開始

SCENE 5

4月初め 原宿のお店

開店に必要なお金は?

現金の管理(収支計算書)が基本

SCENE6

5月初め 原宿のお店

広告宣伝を打ちたいけれど

売上と経費の管理

SCENE7

5月下旬 あかねの自宅

秘密兵器の導入で会計はどうなる?

収支計算書の限界

SCENE8

6月初め 日本橋の事務所

父に会計の基本を教わる

複式簿記の仕組みと財務3表

SCENE9

10月初め 日本橋の事務所

半年間の活動をお金の面から整理する

財務3表を一体にした会計理解法

SCENE10

10月中旬 原宿のお店

このままでは1年経っても赤字のまま?

財務3表で年間の事業を見通す

第2部のポイント

第3部 事業は大きくなっているのに、 お金が足りない?

SCENE11

12月中旬 原宿のお店

売上をとるか、商売の信念か

経営方針をめぐる対立

SCENE12

2月初め 日本橋の事務所

年度末にお金が足りなくなる?

掛け商売の落とし穴

SCENE13

2月初め あかねの自宅

現金が足りなくなって、倒産?

資金繰りのピンチ

SCENE14

2月中旬 丸の内のオフィス

投資顧問会社に出資を依頼する

売掛債権担保融資

SCENE15

2月中旬 ホテルのバー

先輩経営者たちの想い

それぞれの世代の貢献と創造

SCENE16

2月下旬 原宿のお店

借入金を返済すると財務3表はどう変わる?

買掛金の支払いと借入金の返済

第3部のポイント

第4部 1年間の経営の成績表――決算と配当

SCENE17

3月末 日本橋の事務所

年度末の棚卸しについて教わる

決算整理(減価償却、棚卸し、税金)

SCENE18

4月中旬 日本橋の事務所

株主に対して利益をどのように還元するか

配当とは何か

SCENE19

6月上旬 あかねの自宅

株主総会と経営計画発表会の回想

経営の面白さ

第4部のポイント

第5部 財務3表の知識をビジネスの現場で使うために

5−1 財務3表を正確に理解する

(1)PLを理解する

(2)BSを理解する

(3)キャッシュフロー計算書(CS)を理解する

(4)間接法CSについて

5−2 国際会計基準(IFRS)も基本は同じ

第5部のポイント

おわりに

【改訂版】(ポイント図解)決算書の読み方が面白いほどわかる本 数字がわからなくても「決算書のしくみ」を読み解くポイント35

決算書の読み方を身につける

「決算書をすらすら読めるようになりたい」というのは会社で働く人の誰もが思っていることでしょう。決算書の読み方がわかれば、その会社の業績が伸びているのかそうでないのかが掴めるようになります。本書は、決算書のしくみ・見方・使い方を簿記を勉強したことがない人でも理解できるようにわかりやすく解説しています。

はじめに

「決算書をすらすら読めるようになりたい」

これは、会社で働くほとんどの方が思うことでしょう。

「でも、数字がたくさん並んでいるだけで、何がなんだかわからない……」

これも、多くの方が感じるところです。

決算書の読み方がわかるようになれば、その会社の業績が伸びているのか、はたまた危ないのかが、つかめるようになります。

銀行などの金融機関は、決算書をよくみて会社へ貸し出す金額や金利を決めます。経営者なら、「うちの会社のどこをどうみているのだろう」と気になりますね。

幹部社員なら、決算書が読めるかどうかが、その後の昇進にも大きく影響します。

本書は、2002年の発刊以来、多くの版を重ねて10万部以上を発行しています。

今回、データを刷新し、まったく予備知識がない方を想定して、基本からわかりやすく解説しました。少しでも多くの方が、本書で決算書の読み方を身につけていただければ幸いです。

著者

ポイント図解 これが「貸借対照表」(B/S)だ! ……貸借対照表は「3つの部」からなる

ポイント図解 これが「損益計算書」(P/L)だ! ……損益計算書は「5つの利益」を記している

CONTENTS

はじめに

ポイント図解 これが「貸借対照表」(B/S)だ!

ポイント図解 これが「損益計算書」(P/L)だ!

第1章 【基本の基本編】まずは決算書の概要を知っておこう

01決算書のメインはB/SとP/L

①貸借対照表、②損益計算書、③製造原価報告書、④株主資本等変動計算書から構成される

02なぜ貸借対照表と損益計算書の2つがあるのか

会社設立の時点では貸借対照表のみ。損益計算書は営業活動が始まってからできる

決算書のツボ1 決算書の基本はB/SとP/L

第2章 【損益計算書編】損益計算書で会社の業績がわかる

03損益計算書で「会社の儲け」がわかる

損益計算書は1年間の取引のうち、収益と費用をピックアップして作成したもの

04損益計算書は「5つの利益」を計算する

①売上総利益、②営業利益、③経常利益、④税引前当期純利益、⑤当期純利益の5つの利益

05決算書の利益と実際の資金繰りの違い①

決算書上では利益が出ているのに手元に現金がないのはなぜか?

06決算書の利益と実際の資金繰りの違い②

仕入れた商品のうち売れ残り(期末棚卸高)は、費用とならずに結果的に利益となってしまう

07決算書の利益と実際の資金繰りの違い③

購入した資産の全額は一度に費用とならず、数年かけて「減価償却費」の形で費用になる

08売上高と利益の比率で損益計算書の理解を深めよう①

売上高と売上総利益を比較して、パーセントであらわしたものが「売上高総利益率」

09売上高と利益の比率で損益計算書の理解を深めよう②

売上高と営業利益の比較が「売上高営業利益率」、売上高と経常利益の比較が「売上高経常利益率」

10損益計算書の費用はココをみる①

人件費には「給料手当」「役員報酬」「法定福利費」「福利厚生費」が含まれる

11損益計算書の費用はココをみる②

会社が存続していくためには、社員は給料の2.5~3倍の売上総利益を稼がなければならない

12損益計算書の費用はココをみる③

固定費である「地代家賃」と一定の条件で稅負担が発生する「交際費」

13「変動費」と「固定費」に分けて考えてみよう

費用には売上げに連動して増減する「変動費」と常に一定の「固定費」の2つがある

14収支トントンとなる「損益分岐点」を考えよう

会社の収支(売上げと費用)がプラスマイナスゼロになる点を損益分岐点という

15製造原価報告書もみてみよう

「製造原価報告書」は工場の費用(「材料費」「労務費」「外注加工費」「製造経費」)の内訳

16「前期との比較」で会社の傾向を探ろう

当期分と前期分を並べた比較損益計算書で改善された点や問題点がみえてくる

決算書のツボ2 売上高を100としたとき各利益率はどのくらいになるか?

第3章 【貸借対照表編】貸借対照表で会社の財政状況がわかる

17貸借対照表は苦手というけれど

貸借対照表をみれば会社の財政状況、安全性、設立以来のトータルの歴史(数字)がわかる

18貸借対照表を「自分の家計」でつくってみよう

左側の「資産の部」と右側の「負債の部」の差額が「純資産の部」となる

19貸借対照表はどんな構成になっているか

貸借対照表は「資産の部」「負債の部」「純資産の部」の3つに分かれる

20「資産の部」を詳しくみてみよう①

資産の部は、会社の資金の運用形態、つまり「資金の使いみち」を一覧にしたもの

21「資産の部」を詳しくみてみよう②

「無形固定資産」「投資その他の資産」「繰延資産」の中身をみると?

22「負債の部」を詳しくみてみよう

「負債の部」は、期限が1年以内の「流動負債」と、期限が1年を超える「固定負債」に分かれる

23「純資産の部」を詳しくみてみよう

「純資産の部」は、「資本金」「資本剰余金」「利益剰余金」などに分かれる

24貸借対照表も「比率」で理解を深めよう

「流動比率」「当座比率」「固定比率」「固定長期適合率」から会社の安定度がわかる

25貸借対照表を前期のものと比較してみよう①

貸借対照表も損益計算書と同じく、「前期と比較する」ことで会社の状況がより深くわかる

26貸借対照表を前期のものと比較してみよう②

負債の部を前期と比較してみると、売上げや借入金の増減など会社の資金繰り状況がわかる

27「粉飾決算」によるひずみは貸借対照表にあらわれる

貸借対照表を、前期あるいは3期間、5期間比べると、粉飾決算を見破ることができる

28損益計算書と貸借対照表を比較してみよう

損益計算書と貸借対照表の比較で、会社の効率を判断できる重要な指標が得られる

決算書のツボ3 流動比率で会社の支払能力がわかる

第4章 【そのほかの諸表編】決算書を補う諸表についても知っておこう

29株主資本等変動計算書をみてみよう

資本金、資本剰余金、利益剰余金などの期首から期末までの増減を記載した書類

30「月次試算表」で毎月の業績をみてみよう

「試算表」とは1カ月間の会社の「貸借対照表」と「損益計算書」をまとめたもの

31上場会社の決算書を比べてみよう

「花王」と「資生堂」の決算書は同じメーカーでも、こうちがう

32税金のことも考えてみよう

会社が支払う税金は、「法人税」「消費税」「固定資産税」などいくつもある

33決算書には「時価がわからない」という欠点がある

「貸借対照表」の欠点は、資産の時価総額や、不良債権がわからない点にある

34キャッシュフロー計算書で「現金の流れ」がわかる

「キャッシュフロー計算書」は、1年間で現金がどのように回収され、支出されたかをあらわすもの

35連結決算書とは?

「連結決算書」とは、会社のグループ全体の決算書として作成されるもの

決算書のツボ4 キャッシュフロー(CF)計算書は3つの部から構成される

決算書のツボ5 会社法で、どこがどう変わったのか?

イラスト/藤本知佳子

オールカラー “ギモン”から逆引き! 決算書の読み方

決算書の疑問を解決

決算書は、ビジネスで役立つだけでなく、株式投資などにも役立てることができます。また、決算書が読めるようになれば今まで見えなかった世界が見えるようになります。本書は、難解と思われがちな決算書の読み方や経営分析のやり方を、豊富な図解とイラストでわかりやすく解説しています。

はじめに

世の中にはたくさんの数の会社が存在しています。そのなかには、開発した製品が爆発的に売れ、大きく儲かっている順風満帆な会社もあるでしょうし、今にも資源が尽きてしまいそうなどん底の会社もあります。

つまり会社の数だけ、いろいろなドラマがあるわけですが、私たちは、その会社の看板やホームページを見ただけでは、その会社で起きているドラマを知ることができません。超高層ビルに入っている会社でも倒産寸前ということもありますし、ほっ立て小屋のような会社が大儲けしていることだってあります。

この会社で起きているドラマをもっとも正確に知ることができるのが「決算書」です。決算書には、その会社がどのくらい儲かっているか、お金がいくらあるか、給料はどれくらい支払われているか、その会社の社長や役員がどれくらい報酬をもらっているか…などが記載されています。

また、その会社の決算書を数年分見比べることによって、成長している会社なのか、衰退している会社なのかを知ることができますし、ライバル会社の決算書と比較することで、どちらの会社が優っているのかなども知ることができます。

決算書は興味本位で見るだけでも十分楽しめますが、ビジネスでも役立ちますし、株式投資などにも役立てることができます。決算書が読めるようになれば、今まで見えなかった世界が見えるようになります。

多くの方に決算書が読めるようになってもらいたいとの思いで、難解と思われがちな決算書の読み方をわかりやすさを第一に、この本を書きました。みなさんの世界を広げる一助になれば幸いです。

簿記の教室メイプル

代表 南 伸一

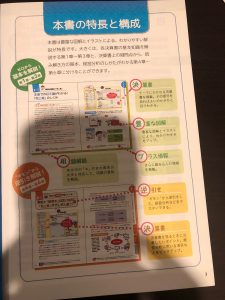

本書の特長と構成

本書は豊富な図解とイラストによる、わかりやすい解説が特長です。大きくは、各決算書の基本知識を解説する第1章~第3章と、決算書上の疑問点から、読み解き方の基本、経営分析のしかたがわかる第4章~第6章に分けることができます。

目次

はじめに

本書の特長と構成

序章 まずは「決算書」を知ろう!

決算書早わかり!1 決算書で大事なのはこの3つ!

決算書早わかり!2 決算書は何で必要なの?

決算書早わかり!3 決算書で何がわかる?

決算書早わかり!4 決算書の基本8つのポイント

COLUMN① デキるビジネスパーソンは決算書が読めないとダメ!?

第1章 損益計算書(P/L)のしくみと見方

1-1 損益計算書を読むと企業の“利益”が見えてくる!

1-2 くわしく知ろう! 損益計算書の「5つの利益」

1-3 「利益」と「現金」は違うもの。利益について正しく知ろう!

1-4 本業での好不調がわかる!「売上高」のしくみ

1-5 「売上原価」の大小は利益に大きく関わっている!

1-6 売上を出すための犠牲?「販売費及び一般管理費」

1-7 本業以外の儲けや損が見える!「営業外収益」と「営業外費用」

1-8 「特別利益」「特別損失」は非日常的に出た「収益」と「費用」

1-9 法人税“以外”に注意! 3つの税金「法人税等」

実践!有名企業の決算書 ①パナソニック/②スカイマーク

COLUMN② 決算書で大事なのは比較すること!

第2章 貸借対照表(B/S)のしくみと見方

2-1 貸借対照表を読むと企業の“財務”が見えてくる!

2-2 どんな貸借対照表も3つの要素で構成される!

2-3 現金化のしやすさがわかる!「流動資産」のしくみと分類

2-4 現金化しにくいけど大事!「固定資産」のしくみと分類

2-5 早めの返済が必要!「流動負債」のしくみと分類

2-6 「固定負債」が多いことは実は悪いことではない!?

2-7 「株主資本」は会社の“お金の余裕”をあらわす!

2-8 “時価”の資産は評価に注意!「評価・換算差額等」のしくみ

2-9 未来の会社の資本!「新株予約権」のしくみ

実践!有名企業の決算書 ①任天堂/②ソフトバンク

COLUMN③ 世界で通用する決算書 「IFRS」とは?

第3章 キャッシュフロー計算書(C/F)のしくみと見方

3-1 キャッシュフロー計算書から会社の“お金”が見えてくる!

3-2 キャッシュフロー計算書は“ウソがつけない”決算書!

3-3 「営業キャッシュフロー」がプラスかマイナスかがキモ!

3-4 マイナスの方が成長企業?「投資キャッシュフロー」の見方

3-5 「財務キャッシュフロー」でお金の借入・返済が見える!

3-6 3つのキャッシュフローの区分から会社のタイプがわかる!

3-7 よい会社はもっている「フリーキャッシュフロー」

実践! 有名企業の決算書 ①日産/②東京電力

COLUMN④ 簿記と会計の蜜月のカンケイ!

第4章 “ギモン”から決算書を読み解く! 「利益・資産・負債編」

4-1 「売上高」がすごく多いのはどんな会社だといえるの?

4-2 「当期純利益」がプラスならいい会社だといえる?

4-3 「経費」が異様に多いのはどういう状態なの?

4-4 「売上高」は多いけど「利益」が出ていない?

4-5 「利益」が出ている場合、それは何に使われるの?

4-6 「税金」の多い会社はいい会社? 悪い会社?

4-7 高額な「不動産」をもつ会社は優良企業になるの?

4-8 「現金」が極端に少ない会社だけど大丈夫?

4-9 「固定資産」が急に増えているけど大丈夫?

4-10 会社の「資産」がどんどん減っている?

4-11 「借金」が多いのは悪い会社なの?

4-12 「資産」は多いけど「現金」でないものばかり…?

COLUMN⑤ 会計はルールと法律が土台にある

第5章 “ギモン”から決算書を読み解く! 「収益・安全・成長編」

5-1 「売上高」に比べて「営業利益」が少ない?

5-2 他社と「総資本」は同じなのに「売上高」がぜんぜん違う?

5-3 「自己資本」と「他人資本」は多いのに「経常利益」が少ない

5-4 「純資産」は多いのに「当期純利益」が少ない

5-5 「売上高」に対して「変動費」が高すぎる…?

5-6 「売上高」は多いのに「営業CF」が少ない?

5-7 「売掛金」の金額が「売上高」に対して多すぎる?

5-8 どうしてこんなにも「貸倒引当金」があるの?

5-9 「流動資産」よりも「流動負債」の方が多い

5-10 「当座資産」よりも「流動負債」が多くていいの?

5-11 「純資産」よりも「借金」が多いけど大丈夫?

5-12 「利益剰余金」が多いのはいい会社?

5-13 「利益剰余金」がマイナスになっている

5-14 「売掛金」が異常に増えているけど大丈夫?

5-15 「研究開発費」が増えているのはなぜ?

5-16 「固定資産」「減価償却費」の多さは何を意味するの?

5-17 「株主資本」が少ないとどんな影響が出るの?

5-18 「のれん」が増えているのはどういうこと?

COLUMN⑥ モノの原価で経営が見えてくる

第6章 “ギモン”から決算書を読み解く! 「商品管理・給与・連結編」

6-1 「商品」(在庫)が多すぎる?

6-2 「商品」や「材料」が「売上高」より多い….?

6-3 「売上原価」よりも「棚卸資産」が多くていいの?

6-4 「棚卸資産」が増えて「現金」が減っている?

6-5 「売上総利益」が高いのは「付加価値」が高い証拠?

6-6 「従業員」に比べて「売上総利益」が少ない?

6-7 「人件費」が高すぎる?

6-8 「連結決算」にしか出てこない項目がある?

COLUMN⑦ 数字が3桁ずつ区切られるのはなぜ?

実践ドリル 実際の会社の経営分析をしてみよう!

①ニトリ/大塚家具

②ニコン/オリンパス

③イオン/セブン&アイ

経営指標のまとめ

決算書から引く! 用語索引

五十音から引く! 用語索引

※本書は特に明記しない限り、2019年5月20日現在の情報に基づいています。

ここだけ読めば決算書はわかる! 2020年版

決算書を読むポイントがわかる

決算書を読むと、会社がどれだけ儲かったのか、借金の状況はどうなのか、会社が抱える経営課題は何なのかなど、会社の状態がわかるようになっています。今や、決算書を読み解く知識は、仕事をするすべての人が身につけておくべき常識です。本書は、図解を多く用いた入門的な解説から始まり、実際の会社の決算書を読み解く実践的な内容になっています。

はじめに

「決算書を読めるようになりたい!」と思っている人は、多いことでしょう。

でも、決算書には、たくさんの数字や、聞き慣れない用語がズラリと並んでいます。そのため、「難しそう」とか「とっつきにくそう」と思っている人もたくさんいます。

そんな決算書の、「ここだけ読めば、わかる!」というポイントを、会社の会計や決算について知識ゼロの人でもわかるように解説したのが、この本です。

決算書には、会社がビジネスを行った結果があらわされています。

「どれだけ稼いだのか」

「どれだけ儲かったのか、損したのか」

「借金の状況はどうなのか」

「会社が抱える経営課題は何なのか」など――。

決算書を読めるようになれば、これらのことがわかります。

会社の数字を読み解く知識は、経営者や役員、経理担当者だけではなく、いまや仕事をするすべての方にぜひ身につけていただきたい、ビジネスパーソンにとっての「常識」といえます。

本書は、図解を多く用いた入門的な解説に始まり、実際の会社の決算書を読み解く、実践的な内容になっています。

気楽に、楽しみながら読み進めていただければ幸いです。

税理士 佐々木理恵

ここだけ読めば決算書はわかる! 2020年版 目次

はじめに

1章 決算書ってどんなもの?

1 決算って何?決算書って何?

◆決算とは、1年間のビジネスの総まとめ

◆決算書とは、社外の人も見る会社の「成績表」

2 決算書には、いくつか種類がある

◆決算でつくる書類は会社法で決められている

◆大事なのは貸借対照表と損益計算書

3 貸借対照表は、会社の財産がわかる!

◆貸借対照表は、左右に分けた書き方をする

◆左右のつり合いがとれているから「バランス・シート」

4 損益計算書は、会社の儲けがわかる

◆損益計算書は、1年間の経営成績が書かれている

◆収益、費用、利益があらわされている

5 決算書を見ると、何がわかるの?

◆今いくら稼いで、いくら儲けたのかがわかる

◆借金はどれくらいか、倒産の危険はないか

6 連結決算ってどのようなもの?

◆親会社の会計に子会社などの会計を加える

◆グループ内の取引は相殺される

2章 貸借対照表はこうなっている

1 資産、負債、純資産の3つの部でできている

◆左側に資産、右側に負債と純資産が書かれている

◆資産の額は、負債と純資産の合計額と一致する

2 資産には流動資産、固定資産、繰延資産がある

◆現金化しやすいのが、流動資産

◆現金化しにくいのが、固定資産

3 負債は流動負債と固定負債に分けられる

◆流動負債は、仕入債務や銀行からの短期借入など

◆固定負債は、銀行からの長期借入など

4 純資産は、ほぼ株主資本が占める

◆純資産は、会社が自分の力で調達したお金

◆純資産は、株主資本が中心

5 株主資本、自己資本、純資産の関係は?

◆貸借対照表のポイントをつかもう

◆純資産をわかりやすくまとめると

6 貸借対照表に出てくる主な科目一覧

3章 損益計算書はこうなっている

1 収益、費用、利益があらわされている

◆損益計算書は、1年間のビジネスの「成績表」

◆収益から費用を差し引いた残りが、利益

2 売上総利益は、1年間で得たアラリ

◆売上高は、本業で得た売上の総額

◆売上原価は、売上をあげるのにかかった費用

3 営業利益は、会社が本業で得た利益

◆第2段階の利益は、営業利益

◆「コスト」の大半は、売上原価と販管費

4 経常利益は、一番注目される利益

◆営業利益から、営業外の収益・費用を加除する

◆一般的にいう利益とは「ケイツネ」のこと

5 当期純利益には、税引前と税引後がある

◆経常利益と特別損益を合算したのが、税引前当期純利益

◆当期の会社の最終的な利益が、当期純利益

6 損益計算書に出てくる主な科目一覧

4章 経営分析で会社の数字を読もう

1 会社が稼げているか、収益性を見てみよう

◆資本の面と、取引の面から見る

◆売上高に対する5つの利益の割合を見る

2 収益性を見るための、その他の指標

◆売上高に対する、経常利益と当期純利益の割合

◆販管費の効率の良さを見るための指標

3 資本の活用の観点から収益性を見てみよう

◆資本を効率良く使い、利益を出しているか

◆投資家から注目される、ROE

4 借金も含めたすべての資本の活用度を見よう

◆自己資本以外の資本も含めた収益性を見る

◆会社の借金は一概に悪いとはいえない

5 倒産の心配はないか、安全性を見てみよう

◆流動比率、当座比率で短期的な安全性を見る

◆長期的な安全性は、固定比率をチェックする

6 会社が伸びているか、成長性を見てみよう

◆売上高と経常利益の伸び率を見る

◆総資本がどれくらい伸びたかを見る

7 効率性を、資産(資本)の回転率で見てみよう

◆さまざまな資産(資本)の回転率を割り出した指標

◆有形固定資産、棚卸資産、売上債権で見た指標

8 必要な利益の目安を見てみよう

◆費用には、変動費と固定費がある

◆限界利益率が高いほど、利益の割合が大きい

5章 キャシュ・フロー計算書って何?

1 キャッシュ・フローとは、現金の動きのこと

◆1年間の現金の収支状況をまとめた決算書

◆キャッシュがないと会社は資金繰りに苦労する

2 営業、投資、財務の3つのキャッシュ・フロー

◆キャッシュがどのように、どれだけ増えたかがわかる

3 キャッシュ・フロー計算書を見る時のポイント

◆通常、営業C/Fはプラス、投資C/Fはマイナスになる

◆営業C/Fのプラスと、投資 C/F のマイナスを比べてみる

6章 決算書を株式投資に役立てよう

1 決算書の数字は、株取引の参考になる!

◆決算書の数字を活用するファンダメンタルズ分析

◆収益性、成長性、安定性を見る株価指標

2 1株あたり利益 (EPS) と株価収益率 (PER)

◆収益性を見る株価指標

◆割安か、割高かを見る株価指標

3 株価純資産倍率(PBR)で株価の割安、割高を見る

◆純資産から株価の値頃感を判断する指標

◆PBRの数値が低いほど、株価は割安

4 長期投資のモノサシ、配当性向

◆会社が利益を株主に還元する割合を示す指標

◆配当金が多くもらえる割安な株式を探す指標

7章 決算短信を読んでみよう

1 上場会社の決算情報がわかる2つの書類

◆短信は、ダイジェスト版の決算情報

◆有報は、最終的に確定した決算情報

2 決算短信は、株式投資に役立つ

◆短信は、本体と添付資料で構成されている

◆経営成績、財政状態、セグメント別業績などをチェック

3 オリエンタルランドの決算短信を読み解こう

●決算短信

8章 最新の決算書を読んでみよう

1 SUBARUの決算書を読もう

●連結賃借対照表

●連結損益計算書

2 王子HDの決算書を読もう

●連結貸借対照表

●連結損益計算書

3 ハウス食品グループ本社の決算書を読もう

●連結貸借対照表

●連結損益計算書

4 ダイフクの決算書を読もう

●連結賃借対照表

●連結損益計算書

5 ANA HDの決算書を読もう

●連結賃借対照表

●連結損益計算書

6 神戸製鋼所の決算書を読もう

●連結損益計算書

7 ウエルシアHDとマツモトキヨシHD、同業2社の決算書を比較しよう

●連結損益計算書

8 吉野家HDと松屋フーズHD、同業2社の決算書を比較しよう

●連結損益計算書

9 美津濃とデサント、同業2社の決算書を比較しよう

●連結損益計算書

10 シチズン時計とセイコーHD、同業2社の決算書を比較しよう

●連結損益計算書

索引

コラム

「計算書類」「計算書類等」の中身は?

科目の並び順にはルールがある!

国際会計基準に基づく決算書

安全性を見るための、その他の指標

財務3表は、どうつながっているか?

決算書の科目は会社ごとに異なる

短信なら同業他社比較が簡単!

本書は、2019年7月現在の会計基準、法令等をもとに解説しています。

本文デザイン・DTP ●田中由美

編集協力●(有)クラップス

これならわかる決算書キホン50! 〈2021年版〉

ビジネスストーリーを想像して読む

決算書を上手に読むコツは、常に数字の裏にあるストーリーを想像しながら数字と対峙することです。本書では、このような点を意識しながら、基本的な知識をわかりやすく説明するだけでなく、任天堂やオリエンタルランドなど、実際の企業の決算書を事例として盛り込んでいます。決算書のことが全く話からないビジネスマンや学生でもしっかり理解できます。

はじめに

短期間で驚くほど常識が変わってしまいました。新型コロナウイルスは、私たちの日常を一変させ、緊急事態宣言の解除後も経済活動の正常化は見えない状況です。新型コロナウイルスの蔓延が収束したとしても、第2波のリスクや今後来るかもしれない未知のウイルスを無視することはできませんから、以前のような日常を取り戻すことは難しいでしょう。私たちには、ポストコロナの時代に対応したニューノーマル(新常態)が求められているのです。

企業にとっても、これまでとはまったく異なる経営環境の中で、生き残っていくための戦略を練って実行に移さなければならない厳しい状況です。企業行動も大きく変わるでしょう。経営環境や企業行動が大きく変容すれば、業績などにも大きな影響を与えます。もちろん、個々の企業にどのような影響が生じるかについては、事業内容や業種の特性によっても大きく変わります。しかし、決算書を見れば、会計というビジネス上の共通言語を介して、それぞれの企業への影響を同じモノサシで測って理解することができます。

本書は、決算書のことがまったくわからないビジネスマンや学生の方を対象に、決算書の読み方の基本について解説しています。決算書に苦手意識を持つ方も多いのですが、決算書のことをあまり難しく考える必要はありません。決算書の数字は、企業が行なっているさまざまな活動を、会計という言語で翻訳した結果に過ぎません。ということは、決算書の数字の裏には必ず翻訳する前の情報、つまり企業のさまざまな活動があります。そのさまざまな企業活動を、会計という世界共通のビジネス言語を使って決算書に翻訳するのです。こう考えれば、「決算書の数字は必ずビジネスストーリーとつながっている」ということが理解できるでしょう。

決算書を上手に読むコツは、常に「数字の裏にあるストーリーを想像しながら数字と対峙する」ことです。本書では、このような点を意識しながら、基本的な知識をわかりやすく説明するだけではなく、実際の企業の決算書も事例として盛り込みました。ぜひ、ご自分の頭で数字の意味を考えながら読み進めてください。本書をお読みになった方が、「決算書を読む」ことを通じて、ビジネスの共通言語としての会計言語の基礎を築かれることを願ってやみません。

2020年6月

公認会計士 木村直人

■目次

第Ⅰ章 決算書のキホン!

1 そもそも決算書って?

→企業活動を会計のルールで数字に翻訳したもの

2 決算書は主に3つ!

→貸借対照表、損益計算書、キャッシュ・フロー計算書を押さえよう

3 企業グループの決算書とは?

→グループ経営を行なっている場合は連結決算書をチェック

4 上場企業と非上場企業の違い

→決算書の作成ルールが大きく違う

5 IFRS(国際会計基準)って何?

→日本でも大企業を中心に導入が進んでいる

コラム 個別決算と連結決算はどこが違う?

第Ⅱ章 貸借対照表のキホン!

6 貸借対照表のしくみ

→左側と右側が必ず一致するからバランスシートという

7 流動と固定に分かれる意味

→資産・負債の性質によって、現金化のされやすさは異なる

8 流動資産の特徴

→現金化を予定するものと費用化を予定するものがある

9 固定資産の特徴

→減価償却という方法で長期間にわたって費用化される

10 資産のバランスで見る企業の特徴

→ビジネスの特性と資産の内訳をつなげて考えてみよう

11 負債の特徴

→負債の性質と流動・固定の分類をしっかりつかもう

12 純資産の特徴

→株主資本の内容を、元手と利益の蓄積に分けて理解しよう

13 貸借対照表の全体像はこう読む

→資金のバランスで財務健全性が把握できる

14 M&Aと貸借対照表

→「のれん」は買収者が評価した、目に見えない価値

15 不良資産と減損処理

→不良資産が正しく評価されているのかを意識しよう

16 繰延税金資産って何?

→将来の税金口減効果産と考える

17 貸借対照表ではわからないこと

→その落し穴にはまらないように知っておくべきこと

18 実践! 貸借対照表の読み方

→実際の企業の賃借対照表を見て構造を理解しよう

コラム 包括利益って何?

第Ⅲ章 損益計算書のキホン!

19 利益には段階がある

→企業の活動別の成果を正しく把握しよう

20 売上高と売上原価の特徴

→ビジネスの特性を踏まえた売上高の質を意識しよう

21 販管費の特徴

→売上原価との違いを意識して、大きなカテゴリーで捉えよう

22 営業外損益と特別損益

→何を特別項目とするかによって経常利益は変わってくる

23 税金も費用の一部

→法人税、住民税、事業税を差し引いて当期純利益を算定

24 貸借対照表と損益計算書のつながり

→当期純利益は、貸借対照表では利益剰余金の増加になる

25 会計方針の選択と損益計算書

→どの会計方針を選択するかによって利益も変わってくる

26 売上はいつ計上すればいい?

→2022年3月期決算から新しい収益認識ルールが適用

27 実践! 損益計算書の読み方

→実際の企業の損益計算書を見て構造を理解しよう

コラム 売上高と費用は連動する? しない?

第Ⅳ章 キャッシュ・フロー計算書のキホン!

28 キャッシュ・フロー計算書のしくみ

→損益計算書ではキャッシュ・フロー情報はわからない

29 企業の活動別に区分

→営業・投資・財務の3つの活動に分けて把握する

30 営業キャッシュ・フローの読み方

→利益とキャッシュ・フローのスレに注目する間接法とは

31 キャッシュ・フロー構造と企業の特徴

→キャッシュ・フローのプラス/マイナスから企業の状況を読む

32 フリー・キャッシュ・フロー

→企業価値の源泉となる、本当の意味で自由になるお金のこと

33 実践! キャッシュ・フロー計算書の読み方

→実際の企業のキャッシュ・フロー計算書を見て構造を理解しよう

コラム 利益とキャッシュ・フローのズレ

第Ⅴ章 決算書分析のキホン!

34 決算書を読んでわかること

→決算書の分析は経営分析の1つと理解しよう

35 比較分析の着眼点

→大きなところから分析して、徐々にブレークダウンしよう

36 実践! 前期比較

→数字の変化に「なぜ?」という感覚を持つのがスタート

37 実践! トレンド分析

→中長期を比較するからこそ見えてくることがある

38 実践! 同業他社比較

→同じようなビジネスなのに、業績に差が出る理由はどこにある?

コラム どの事業で儲かっているの?

第Ⅵ章 分析指標のキホン!

39 いろいろある利益率

→売上高に対して各段階利益はどのくらいの割合なのか

40 ROEとは?

→株主の持分に対してどれだけの利益を稼げているのか

41 ROAとは?

→総資産に対してどれだけの利益を稼いでいるのか

42 ROEを高めるには?

→借金を増やせば上昇するのはホント?

43 資産効率を高めるには?

→現金化のスピードアップが改善の鍵

44 1人当たり分析の発想

→1人当たりの生産性を上げれば企業は伸びる

45 短期と長期の視点で見る安全性

→貸借対照表の資金バランスはうまくとれているか

46 自己資本比率で測る安全性

→資金の調達源泉は偏っていないか

47 キャッシュ・フロー分析の視点

→損益では見えないものを見えるようにする

48 キャッシュ・フローで測る安全性

→キャッシュ・フローでより正確に安全性を診断できる

49 EBITDAとは?

→キャッシュ・フロー利益ともいわれる、本業の実力値

50 実践! 各種指標分析

→実際の企業の決算書からさまざまな分析をしてみよう

コラム なぜROEが重視されるのか?

〈巻末〉分析レクチャー

1 決算書de推理!

1 業種の違いを読み取れ!

2 キャッシュレス化への違いを読み取れ!

3 店舗の特徴の違いを読み取れ!

2 決算書分析レクチャー

1 オリエンタルランドの決算書分析

2 コナカのトレンド分析

3 同業他社分析レクチャー

1 ケンタッキーとモスバーガーの決算書比較

2 ゼネコン3社(大林組、鹿島建設、大成建設)の決算書比較

4 理解度テスト

1 日産自動車の決算書分析

2 ヤマトHDと佐川急便の決算書比較

世界一やさしい 決算書の教科書1年生

決算書の読み方を身につける

決算書のつくり方は経理の担当者や公認会計士、税理士が知っておけば良いことですが、決算書の基本的な読み方は全てのビジネスパーソンが理解しておかなければならない大事な知識です。本書は、はじめて決算書を学ぶ人、なんとなく読めるが深い読み方を知らない人を対象に、決算書の基本、特にその読み方について解説しています。

はじめに

私は経営コンサルタントとして独立してもう20年以上になります。私の会社(小宮コンサルタンツ)は11人の小さな会社ですが、私は自社を経営する以外に、7社の会社の社外役員と5社の顧問をしています。中には上場している会社もあります。

それらのお客さまでは、取締役会などの会議に出ることが多いのですが、その際には、必ずといっていいほど、業績の報告や確認があります。簡単な場合でも、損益計算書をもとに売上高や利益の報告を受けます。時には、貸借対照表による財務状況の報告を受けることも少なくありません。また、決算の報告を受けるときには、それらの決算書の詳しい説明が行われます。もちろん、役員や顧問として、その際に疑問や問題点があれば指摘しなければなりません。

決算書は学び方を間違わなければ難しくない

貸借対照表や損益計算書のことを「決算書」といいますが、それらを難しいと感じる人は少なくないようです。しかし、慣れればそうでもありません。

「難しいと感じる人の多くは、そのつくり方から学ぶからではないか」と私は思っています。会計は規則なので、その規則に基づいて、決算書をつくるのはとても難しいからです。おそらく私もできないでしょう。しかし、私たち大方のビジネスパーソンには、決算書のつくり方を学ぶ必要性はないのです。「読めればいい」のです。

本書は、はじめて決算書を学ぶ人、これまで何度か勉強してみたけれど挫折してしまった人、何となく読めるが深い読み方を知らないという人を対象に、「決算書の基本、特にその、読み方」を解説している」ものです。

ビジネスの現場で、決算書のつくり方が必要なのは、経理の担当者や公認会計士、税理士などです。大多数のビジネスパーソンは基本的な読み方が分かればよく、それで十分だと私は思っています。

しかし逆に、「”決算書とは何か”また”その基本的な読み方”が分からないというのは、ビジネスパーソンにとっては、大きな要素が欠落している」ともいえなくはありません。そして、そのような人をもったいないと私が思うのは、「数時間勉強すればかなりのことが分かるのに、それをやらない」ことです。

本書は、そういう人のためにつくられた本です。本書を数時間かけて勉強すれば、決算書の読み方の基本は必ず分かるはずです。そうすると、自社やお客さま企業などの見え方が違ってくることは間違いありません。

決算書を読めるのはビジネスパーソンには必須のスキル

決算書が必要なのは、経営者や管理部門の人たち。そう思っていませんか?

私はすべてのビジネスパーソンが、決算書からその会社の経営状況を読み取る力を持つべきだと思っています。決算書から、会社や業界の状況を詳しく読み取ることができるからです。そして、それを読めることによって、会社への理解が高まり、働き方や、ひいては社会に対する考え方も大きく変わる可能性もあります。

決算書は「財務3表」と呼ばれる貸借対照表、損益計算書、キャッシュ・フロー計算書の3つの計算書類のことです。「貸借対照表からは会社の”安全性”」「損益計算書からは”収益性”」「キャッシュ・フロー計算書からは”将来性”」などを、具体的な数字に基づいて読み取ることができます。

自分の会社の決算書から、安全性、収益性、将来性はしっかりしているかといったことを見極めるのは、自身の生活や将来設計のためにもとても重要なことだと思います。

取引先の信用調査にも、決算書を役立てることができます。取引先の会社が突然潰れて、お金を支払ったのに物が入ってこない、納品したのにお金が支払われない、なんてことがあっては困ります。

業界分析をする人にも、業界ごとに財務内容に特徴があるので、そこから読み取れることはたくさんあります。電鉄会社とアパレルの会社とは決算書の特徴が違うのです。

さらに、これから株式投資をしようという人、就職活動のために会社研究をしようという人にとっても、決算書を読み取る力は大きな助けとなるでしょう。

最近は、就職活動をする学生が、一般の人に有名な一部の大手企業に集中してしまうという風潮がありますが、あまり一般的に知られていない部品メーカーや素材メーカーの中にも、抜群の財務内容を持った優良企業がたくさんあります。ビジネス誌がよく企画する「人気企業ランキング」はイメージが先行したものです。それに頼ってしまうと数年後、「こんなはずではなかった」となりかねません。人気というものは数年で大きく変わります。現に、以前はとても人気だった電機メーカーは、ランキングを大きく落としています。

「就職先でも投資先でも、人気ではなく、働きやすさとともに、安全性、収益性、将来性といった本質的なことを確かめることが大切」なのです。

本書の構成 初心者の人でも理解しやすいようにわかりやすいところから話をしています

通常、私が決算書の読み方をお話しする際には、貸借対照表、損益計算書、キャッシュ・フロー計算書の順にお話ししています。実際に企業の決算書を読むときも、最初は貸借対照表を目にします。ただし「本書は、貸借対照表と損益計算書の順番を入れ替えてお話ししています」。

というのも、貸借対照表というのは少しつくりが複雑で、概念を理解できずに挫折してしまう人や、間違えたまま覚えてしまっている人が少なくないためです。

一方、損益計算書というのはとてもシンプルな構造で、言葉の定義さえ覚えてしまえば、誰でも簡単に理解できます。「本書は初心者の人に理解しやすいように、決算書とは何かの概要をお話ししたうえで、損益計算書からお話ししていきたい」と思います。もちろん、損益計算書を説明した後半部分には少し踏み込んだ内容も用意してあるので、中級レベルの人にもぜひ読んでいただきたいと思います。上級編として、少し難しい話もしているので、楽しみにしてください。

また、普段私がお話しする言い方と異なる部分もあります。これは決算書の初心者が理解できるように言い方を変えているためです。初心者目線の説明を心がけているので、安心してついてきてください。決算書には多くの企業情報が含まれています。最初はただの数字の羅列にしか見えないかもしれません。でも「読み慣れてくると、無機的だった数字が活き活きと動きはじめ、企業の特徴や方向性、経営者の考え方までもが、私たちに語りかけてくれます」。本書を読み進めれば、あなたは、そのレベルまで到達すると思います。

本書を読み終わる頃には、決算書への理解が深まり、それが、さらにあなたのビジネスへの興味を掻き立てていると思っています。

それでは、決算書を読み解く旅をスタートさせましょう。

小宮一慶

目次

はじめに

0時限目 そもそも「決算書」って何?

01 決算書って何のためにあるの?

①決算書をつくるのは「法律による義務」だから

②会社ではない個人事業主は決算書をつくらなくていい?

③同じ会社、同時期の決算書の数字が違う理由

④会社法の決算書と、金融商品取引法の決算書では何が違う?

⑤上級編 日本で使われている会計基準は3つある

02 決算書を見るときの注意点

①決算書の数字が真実とはかぎらない

②決算書を粉飾する理由

③銀行が決算書の粉飾を見破る方法

03 目的によって見るべきポイントが違う

①利害関係者は「安全性」「収益性」「将来性」のどれを重点に見るか

②株を買うときの決算書を見るポイント

04 危ない会社の見分け方

①自己資本比率10パーセントを切ったら危ない

②資産回転率が高い会社は要注意

③赤字が続いている会社はもちろん危ない

05 これから成長する会社の見分け方

①売上高と営業利益が右肩上がりか?

②投資金額と減価償却費のどちらが多い?

③上級編 減価償却累計額が大きい会社は資産が古い

④上級編 純資産がやせている会社は危ない

1時限目 「損益計算書」って何?

01 損益計算書 売上高から費用を引き、損が出たのか、利益が出たのかを計算する

①「売上高」からさまざまな費用を引いたものが損益計算書

②まずは上から順番に見ていくだけで十分

③営業外収益にはどんなものがある

02 なぜ「売上高」はそんなに重要なのか?

①売上高の多い少ないが会社そのものの存在意義に関わる

03 「売上原価」を見るときの注意点

①売上原価における最大の注意点

②売上原価を見るときには必ず棚卸資産をチェックせよ

③決算書は多面的に見ないと何も見えない

④上級編 財務会計の限界を補った管理会計を知っておこう

04 「粗利」ってよく聞くけど何のこと?

①売上総利益と粗利のビミョーな違い

②高収益企業の見分け方

05 営業利益でその会社の実力が分かる

①なぜ営業利益でその会社の実力が分かるのか?

②日本マクドナルドの場合

06 経常利益で何が分かるの?

①営業外の収益と損失を加算する

②子会社と関連会社の会計上の違いを知っておこう

③連結される子会社がより厳格に

07 特別利益や特別損失って何?

①過性の特別な利益や損失もちゃんと計上する

②過性の特別な利益や損失は特別な勘定科目で処理する

08 税金は、その年に実際に支払った税金額とはかぎらないのがミソ

①「税金等調整前」って何?

②中級編 当期純利益は2つに分けて考える

09 利益がなぜ大切なのか?

①その会社がどれだけ工夫しているのか分かるのが「利益」

10 数字を比べると見えてくるもの

①同業他社と比べてより生産性を上げる

②セグメント情報から成功している部門と失敗している部門を把握する

2時限目 「貸借対照表」って何?

01 貸借対照表 右側の負債と純資産で資金調達し、左側の資産で運用する

①右側と左側の合計金額は必ず同額になる

02 「流動」と「固定」の違い

①原則、1年以内か1年超かで分けるが、資産と負債で違う

②上級編 中小企業ではワンイヤールールが守られていない?

03 「流動資産」には何が分類される?

①当座資産 すぐに現金化できる現金や預金、売掛金、受取手形など

②棚卸資産 いろいろな在庫

③繰延税金資産 その他 貸倒引当金 流動資産のもろもろ細かいもの

04 「固定資産」には何が分類される?

①有形固定資産 手で触れることができる資産

②リース資産 リースしているものが資産になる

③無形固定資産 手で触れられない資産

④上級編 景気が悪くなると、減損で資産が目減りし、業績がさらに悪化する

⑤投資その他の資産 有価証券は「時価」で評価する

05 「負債」と「純資産」の違いは?

①負債を返せないと会社はつぶれる

②負債も流動と固定の2つに分けられる

③純資産は株主のもの

④上級編 バブルの名残の勘定科目たち

06 「自己資本比率」で何が分かるの?

①標準値は業種によって違う

07 会社の命綱、「資金繰り」を知る

①流動比率 短期の安定性が分かる

②流動比率 病院や介護業は資金繰りが厳しい理由

③上級編 売掛金を短期借入金で賄うのは危険

④当座比率 でも短期の安定性が分かる

⑤手元流動性 日々の安定性を見るのに最適

08 負債も純資産も調達するためのコストがかかる

①純資産の調達コストって何?

09 「ROE」と「ROA」はどちらが大事?

①「伊藤レポート」でROE8%が命題に

②ROAを上げれば、ROEも上がる

③上級編 トヨタが無借金経営にしない理由

10 こんな会社は買収されやすい

①財務内容がよくて時価総額が低い会社

3時限目 キャッシュ・フロー計算書はここがポイント

01 キャッシュ・フロー計算書って何?

①キャッシュ・フロー計算書は3つのセクションに分かれる

②営業キャッシュ・フローは「稼ぎ」を表す

③投資キャッシュ・フローで「将来性」が分かる

④財務キャッシュ・フローはその内容を吟味

02 キャッシュ・フローがなぜ重要なのか?

①利益とキャッシュ・フローの違い

②買収する会社の値段を計算する方法

③会社とファンドでは視点が違う

④企業が会社を買収するときは、値段が上がりがち?

4時限目 決算書から会社の稼ぐ力を読み取ろう

01 売上高成長率 売上は増えているか?

①売上高は市場でのプレゼンスの大きさ

02 資産回転率 資産は有効に活用されているか?

①資産の効率性を高める

03 売上原価率 コストは下がっているか?

①利は元にあり

04 売上高販管費率 人件費や広告宣伝費は適正か?

①販管費率を常にチェックする

②売上高販管費率も、同業他社と比較する

05 棚卸資産回転日数 在庫の量は増えていないか?

①在庫の回転数で、稼ぐ力が見えてくる

06 売上高営業利益率 本業でしっかり稼げているか?

①効率のいい経営ができているか見えてくる

5時限目 企業の決算書を実際に見てみよう

01 NTTドコモ 話題性は低いが、実は好業績企業なのはなぜか

①企業の決算書の探し方

②決算短信 まずは「決算月」「会計基準」を確認する

③決算短信 決算の概要から見ていく

④決算短信 連結貸借対照表 連結キャッシュ・フロー計算書 決算短信の数字を読み解く

02 ヤマトホールディングス 未払い残業代の支払いは業績にどう影響するのか

①決算短信 営業利益が半減しても安全かどうか読み解く

②宅配便の値上げは営業収益にどう跳ね返ってくるのか

03 東海旅客鉄道(JR東海) 莫大な費用をかけてもリニア新幹線へ動き出せるのはなぜか

①決算短信 すごい売上高営業利益率から稼ぐ力を読み解く

②連結キャッシュ・フロー計算書 どの事業が稼いでいるのか読み解く

③稼ぎすぎではないかと思うくらい稼いでいるからこそできる壮大な投資

04 三井物産 巨大商社という括りではなく、企業ごとの特徴を見る

①決算短信 資源価格の変動が業績に大きく影響する

②商社の決算書を見る際の注意点

05 楽天 ネット企業がなぜ球団を買ったのか

①決算短信 年々増え続ける売上と裏腹に減り続ける利益を読み解く

②セグメント情報 楽天の経営方針を読み解く

③決算短信 連結財務諸表 自己資本比率が低いのは金融業の特徴

06 任天堂 お金持ちの超スーパー安全企業

①決算短信 連結貸借対照表 ずば抜けた自己資本比率を読み解く

②連結キャッシュ・フロー計算書 積極的な投資をしているか読み解く

07 シマノ 積極投資を続ける優良企業

①決算短信 連結貸借対照表 高い経常利益率を読み解く

②連結貸借対照表 決算短信 連結キャッシュ・フロー計算書 積極的な投資をしているか読み解く

③決算短信 株価が高いか安いか読み解く

08 日本銀行 膨張し続ける資産に、破綻の危機を感じる

①貸借対照表 から日銀のしくみを読み解く

②損益計算書 日銀が儲かるしくみを読み解く

③財務諸表等 見えてくる日銀の不安

あとがき

図解「財務3表のつながり」でわかる会計の基本

会計の全体像と基本的な仕組みを効率的に理解する

財務3表のつながりから会計の仕組みを理解する勉強法は、会計の全体像と基本的な仕組みを効率的に学ぶことができます。本書は、この勉強法を発展させて、会計についてよりわかりやすく解説しています。会計の初心者や、会計の勉強を途中で諦めてしまった人におすすめです。

まえがき

本書は、会計の勉強をしたことがない人、会計の勉強を途中であきらめてしまった人のために書いた本です。

これまで多くの人が会計(複式簿記会計)の理解に苦しんできました。そういう私も例外ではありません。会計を勉強しようとすると「貸方」「借方」という言葉が出てきます。この言葉の意味がまず理解できません。「貸方」「借方」といった簿記・仕訳のルールや、売掛金・受取手形といった勘定科目についての学習から入ると、会計の勉強がどうしてもイヤになってしまいます。

そのため私は、会計の初心者のために、会計の全体像と基本的な仕組みを効率的に理解できる、全く新しい勉強法を開発しました。そのポイントは、財務3表のつながりから会計の仕組みを理解する方法です。財務3表といわれる損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CS)を一体にして勉強することによって、複式簿記の仕組みが簡単に理解できます。

この勉強法の有効性はすでに証明されています。2007年に出版した拙著『財務3表一体理解法』(朝日新書)は、すでに40万部が印刷されています。本書は、その方法を発展させて、財務3表を1ページにまとめて表記したり、説明内容をさらに簡潔にするなどの工夫を加え、よりわかりやすく解説したものです。

本書にはもう1つ、大きな特長があります。それは、私たち会計の専門家ではない人が、財務3表から会社の状況を分析するための有効な手立てを紹介していることです。それは、PLとBSを同じ縮尺で図式化して分析する手法です。

私たち人間は、デジタルデータよりアナログデータのほうが多くの情報を瞬時に直感的に把握することができます。例えば、いま何時かを見るときに、デジタル時計だと○×時△口分という4つの数字を読まないと時刻はわかりません。しかしアナログ時計であれば、長針と短針の角度から瞬時に時刻を読み取ることができます。財務3表の数字を式化するとは、まさにデジタルデータをアナログ変換することなのです。

この図解分析の有効性もすでに証明されています。2009年に出版した拙著『財務3表一体分析法』(朝日新書)は、これまでに10万部以上が印刷されています。本書では、ANA(全日本空輸)とJAL(日本航空)、ソニーとグーグル、アマゾンとイオンといった実際の企業の決算書をもとに、その要点を簡潔に説明しました。

本書は2007年に出版された『超図解「財務3表のつながり」で見えてくる会計の勘所』(ダイヤモンド社)の増補改訂版です。

PART1とPART2は初版の説明を部分的に修正しました。PART3の分析編は全面的に書き直し、新たにPART4として「管理会計」「事業再生」「企業価値評価」などについての基本的な考え方を加筆しました。この1冊で私が提案する会計勉強法の要点を効率よく学んでいただけると思います。