ページコンテンツ

CFOとは?どんな役割が求められる?

企業を経営する上で財務戦略は欠かせません。資金調達の重要性や、近年のグローバル化に伴い財務管理の透明性が求められていることなどから、CEOとともにファイナンスの専門家として企業経営を担うCFOのニーズが高まっています。しかし、CFOには財務管理だけでなく様々な役割が幅広く求められます。そこで今回は、CFOの担う役割について学べる本をご紹介します。これからCFOを目指す人や現在CFOの立場にある方などにおすすめです。

CFOポリシー

企業の価値を高めるためのポリシーがわかる

本書では、市場からの評価を高めるための財務戦略やガバナンス、企業の社会的意義などについてどのように考えるべきかをまとめています。日本企業は、アメリカなどの企業と比べ、経営の効率性が低く、株主を重視する企業が比較的少ないため、市場からの評価が低いとされています。そこで、財務に関係している会社員、学生など幅広い方に向けて、より企業価値を高められる財務・非財務戦略について解説しています。

CFOポリシー

財務・非財務戦略による価値創造

柳良平(著)

はじめに

昨今,次世代CFO(最高財務責任者)の役割が問われている。かつて一橋大学の伊藤邦雄教授は,「この国には真のCFOがいない。スーパー経理部長しかいない」と憂えて,一橋大学にCFOを育成する教育機関を立ち上げた。そこでは筆者も非常勤の講師陣の一員として参加している。

一方,2018年3月,早稲田大学にIMA(米国公認管理会計士協会)のCEOであるJeffrey Thomson氏の姿があった。IMA日本支部のイベントの基調講演で彼はCFOの役割を強調した。「CFOはValue Steward(企業価値の番人)であれ、そしてValue Creator(企業価値を創造する者)であれ」。まさに財務の専門家としてのCFOの企業価値に対する受託者責任を表しているだろう。あるいは「真のCFO」の定義を示唆しているかもしれない。

[もちろん,第四次産業革命(4IR)と呼ばれる,デジタル・AI(人工知能)の新時代において,次世代CFOにはこれまでにないITリテラシーと,それに依拠した経営戦略の策定も求められるであろう。ただし,「デジタルCFO」の側面を本書では取り扱わず,他の文献に譲ることとしたい。]本書では、筆者の早稲田大学会計研究科の客員教授としての理論と,製薬企業であるエーザイ株式会社のCFOとしての実践を融合して,「世界の投資家の視座と企業価値創造」を意識した,新時代のCFOの「財務戦略」と「非財務戦略」にフォーカスして論述する(よって、本書は網羅的な一般のファイナンスの教科書やCFO論とは一線を画する)。

筆者の希少性・新規性のあるリサーチデザインは「グローバル投資家サーベイ」である。上場企業のCFOは、その受託者責任に鑑み、まずは企業価値評価の実態を知るべく、スタートラインとして、資本市場のパーセプション,つまり世界の投資家の声を理解すべきである。

筆者は早稲田大学の非常勤教員という独立した立場で、アカデミック研究のために2007年か

ら2019年まで12年間にわたり、毎年100名以上の世界の投資家の意見を収集している。そのバックグラウンドとして、筆者は2003年から2019年まで毎年約200件の海外投資家との面談を行い,累計では延べ3,000件の海外投資家と意見交換を行った実績があり、その人脈から世界の投資家に直接コンタクトができ,本音の意見が入手できる立場にある。そして,毎年の質問票調査の回答者の日本株投資総額は,2019年3月末現在の時価総額で概み100兆円レベルになっている。短期志向のヘッジファンドやプログラム売買の投資家を除いており、日本企業の株主になっている長期志向のグローバル機関投資家の大部分の声をカバーしていると言ってよい。

本書の前段の第1章,第2章では,類書に例を見ないほど質量ともに豊富な世界の投資家の視座を分析して詳しく紹介している(投資家の個別意見は私目みつ匿名を条件に公開)。

その意味では、本書の「共著者」は数百名の世界の機関投資家の方々である。たとえば、いちごアセットマネジメントのCEOであるスコット・キャロン氏は,第1回から熱心に筆者のサーベイに参加し,他の投資家への呼びかけや紹介なども含めて多大な貢献をしてくれている。そして,本書の結論とも言える第8章の“非財務資本とエクイティ・スプレッドの同期化モデル”(筆者のROESGモデル)と同じ趣旨で,現代版「論語と算盤」を唱えるコモンズ投信の会長である渋澤健氏(渋澤栄一翁の末裔)も長年の盟友として投資家アンケートに協力してくれている。

CFOのコーポレート・スチュワードシップとも言うべき日本企業の企業価値創造に関して,2008年のACGA(アジア諸国のガバナンス改善を促進する投資家団体)の日本に関する白書(ACGA(2008))が「日本企業は貯金箱(savingbox)モデルだ」と揶揄してから10年以上が経過したが,第3章で詳説しているように,2019年3月末現在で上場企業(金融除く)のバランスシートには200兆円近い広義の現金(現金+有価証券)が積み上がり,上場企業の15%近くで「広義の現金のほうが時価総額よりも大きい」状態にある。第3章では「日本企業の保有現金100円の価値評価は50円」という衝撃的な事実が完性的・定量的証拠と共に明かされる。アベノミクス前後で株価もROE(株主資本利益率)もほぼ倍増したが,企業価値の創造は未だ十分ではないのである。この背景には,企業における資本コストの意識の欠如に代表されるようなCFOの財務リテラシーの不足もあるのではないだろうか。

その解決策の一助とすべく,第4章では筆者が「理論と実践の融合」かりエーザイCFOポリシーとして策定した「財務戦略マップ」を提唱している。さらにその戦略マップの3本柱である「ROE経営」、「投資採択基準」、「配当政策」について,第5章,第6章,第7章で詳説している。世界の投資家の視座も織り込み、ファイナンス理論を深掘りして応用したロジックに加えて,「200種類のハードルレート」など,実際のエーザイCFOの実務において,企画・立案・実行して世界の投資家から評価を得た実践も可能な限り紹介したつもりである。

一方,企業価値に占める無形資産の割合は今や8割とも言われ、「見えない価値を見える化」することが重要になっている。ESG(環境,社会,統治)ブームの中,ROEを忌み嫌う一部の経営者も非財務情報のアピールには熱心であるが,日本企業のPBR(株価純資産倍率)はほぼ1倍で推移しており,非財務資本の価値が付加価値として市場から認識されていない。筆者は海外投資家と毎年約200件面談しているが、いまだに日本企業の価値創造に関する彼らの不満は根強い。

日本企業の非財務の価値は十分に顕在化されていないのだ。これは世界第3位の経済大国にとって「不都合な真実」ではないだろうか。そこで,ESGとROEを統合して説明責任を果たすためのCFOの「非財務戦略」が必要になってくる。一橋大学の伊藤邦雄氏は近年,「ROESG」というキャッチーな造語で啓蒙している。本書の結論でもあるが,ある意味で伊藤先生への「答申書」として,第8章で「非財務資本とエクイティ・スプレッドの同期化モデル(筆者のROESGモデル)」を「見えない価値を見える化する」概念フレームワークとして提案した。日本IR学会や一橋大学CFO教育研究センターでもお世話になっているメンターの伊藤先生には心から感謝申し上げる。

本書の第9章では筆者の「ROESGモデル」を裏付けるために自身の関与した複数の実証研究をエビデンスとして詳説した。世界の投資家を説得するための客観的な支援材料になっているが,ESGと企業価値の関係性を研究する学者や学生の方々にも一定の示唆があれば幸甚である。

筆者は日本企業のESGをはじめとする非財務資本の潜在価値の高さを確信しており,それをCFOによる「ROESGモデル」の訴求を経由して解き放ちたいと考えている。「日本企業の実力はこんなものじゃない。もっと資本市場から、世界の投資家から評価してもらいたい。それによって日本企業の長期的な企業価値は倍増できる」という思いがある。

究極的には,企業価値は非財務資本から財務資本に転換されて生成されると考えられるが,いかにしてそれを具現化して資本市場の理解を得ていくのか。潜在的には非財務資本の価値が極めて高いはずの日本企業の価値があ陥っている現状を打破し,コーポレートガバナンスや財務リテラそのIR(インベスター・リレーションズ:説明責任の履行)を改善する、まり「次世代CFOの財務戦略・非財務戦略」によって、大きな企業価値のが図れるのではないか。

企業価値評価という点ではESGと相関するはずのPBRのトレンド把に言えば,過去10年では概ね日本1倍,英国2倍,米国3倍になっていて日本企業が潜在的なESGの価値を顕在化すれば,少なくとも英国並みのDDY2倍の国になれるのではないだろうか。ESGが救世主になり「日本企業の価街は倍増できる」「令和の時代に日経平均は4万円になる」と筆者は信じたい。そして、その鍵を握るのは高度な財務・非財務戦略を具備したCFOなのである。

本書は前著「ROE革命の財務戦略』(柳(2015d)),『ROE経営と見えない価値」(柳編著(2017))を大幅に加筆・統合・更新して,改めて新時代のCFOの財務戦略・非財務戦略を理論と実践から提言した集大成の書籍となっているが,多くの素晴らしい方々のご支援・ご協力を得てきた。「既述のように,CFO教育を唱え,「ROESG」という造語のリーダーでもある「伊藤邦雄氏,同趣旨で現代版「論語と算盤」を継承する渋澤健氏,「共著者」で「ある世界の投資家を代表してスコット・キャロン氏。さらに,筆者の描くモデルの実証研究に協力してくれた野村アセットの上崎勲氏,ニッセイアセットの吉野貴晶氏,SMBC日興証券の伊藤桂一氏,AXAアセット(ロンドン)のYoTakatsuki氏など枚挙にいとまがない。加えて,NY州年金基金の山口絵里氏にはケースでも協力いただいた。

さらに、国際統合報告評議会(IIRC)のCEOを2019年に退任したRichardHowitt氏には、筆者の「THRC-PBRモデル」に関して、IIRCの5つの非財務資本と企業価値を同期化する概念を長年支援していただき,筆者の英文論文(Yanagi(2018a))のIIRCのウェブサイトへの掲載,IIRCの国際会議での登壇,英文図書(Yanagi(2018b))への推薦文掲載やロンドンでのプロモーションでも大変お世話になった。

そして、本書のデータ整理,レイアウト,推敲等では、エーザイの財務・投資戦略部の白鳥沙紀氏,エグゼクティブ・セクレタリーを務める多賀糸奈央氏に多大なる尽力をいただいた。この場を借りて、改めて深く感謝申し上げたい。

なお,本書の読者は,日本企業の現在あるいは未来のCFOをはじめ、経営者,経営企画,経理財務,IRで働くコーポレートスタッフなどの企業人,投資家・アナリスト諸氏,コーポレートガバナンスを担う立場にある取締役・監査役,あるいは研究者,学生等を幅広く念頭に置いている。さまざまな分野の読者の皆様に本書に対する高い識見からのご示唆をいただければ,著者としては望外の喜びである。

末筆ながら、企画段階から校正,完成まであたたかく導いてくれた中央経済社の取締役専務である小坂井和重氏に,厚く御礼申し上げたい。なお,最終的な文責は全て著者にあり、読者諸氏の叱咤激励をお待ちする。

2020年元旦

東京オリンピック幕開けの年明けに

柳良平

(なお、本書はあくまで、筆者の独立した私見であり,筆者が過去および現在所属する組織の見解ではないこと,また本書で取り上げるケースについては,筆者はあくまで独立した中立の立場であり,言及した企業の評価や発行する有価証券の売買の推奨などには一切関係がないことをお断りしておきたい。)

目次

はじめに

第1章

わが国のガバナンス改革と世界の投資家の視座の変遷

第1節

ガバナンスの環境変化とダブルコード・伊藤レポートが求める企業価値向上

第2節

日本企業のガバナンスに係る時系列に見た世界の投資家の意見:2007年-2019年調査

第2章

近年の世界の投資家の視座:2018年調査の詳細と2019年調査速報

第1節

世界の投資家サーベイ2018の詳報

1 日本企業のコーポレートガバナンスに対する満足度

2 日本企業のROEに対する満足度

3 日本企業の保有する現金・有価証券の水準の妥当性

4 日本企業の保有する現金・有価証券の価値

5 日本株投資に係る株主資本コスト:投資家の最低要求リターン

6 エクイティ・スプレッド(ROE-株主資本コスト)の支持率

7 日本企業のESGとその開示についての投資家意見

8 日本企業のESGを企業価値評価(PBR)に織り込むべきか

第2節

世界の投資家サーベイ2019の速報

1 日本企業のコーポレートガバナンスへの満足度

2 ROEの投資家満足度

3 日本企業は過剰資本・過剰現金保有か

4 日本企業が保有する現金100円はいくらの価値があるか

5 配当政策の要諦

6 株主資本コストのコンセンサス

7 エクイティ・スプレッドの支持率

8 日本企業のESGへの要望

9 ESGをPBR(株価純資産倍率)に織り込むか

第3章

不都合な真実: 日本企業の保有現金100円は50円

第1節

日本企業のバランスシートに積み上がる現金・有価証券

第2節

ガバナンスディスカウントの定性的証拠:「日本企業の保有現金100円の価値は50円」

1 日本企業の保有現金の価値評価に係る投資家サーベイ結果

2 現金の価値に係るグローバル投資家の主要コメント:事例

第3節

ガバナンスディスカウントの定量的証拠

1 先行研究

2 柳・上崎(2017)の評価項目と重回帰分析モデルの設定

3 柳・上崎(2017)の重回帰分析の結果

第4章

企業価値を高めるCFOポリシー:財務戦略マップ

第1節

CFOの受託者責任と財務戦略マップ

第2節

現場に落とし込む

CFOの日本型

ROE経営:管理会計とのつながり

1 ROEのデュポン展開による全社への浸透

2 現場にカスケードダウンする日本型ROE経営管理会計

第3節

価値を創造するための高度な投資採択基準を考える

第4節

最適資本構成に基づく最適配当政策

第5章

ROE経営とエクイティ・スプレッド

第1節

中長期的なROE経営の重要性

第2節

ROE経営に係るCFOの留意点: 「良いROE」と「悪いROE」

第3節

株主資本コスト=最低要求ROE8%の根拠

第4節

価値創造の代理指標としてのエクイティ・スプレッド

第5節

エクイティ・スプレッドとパフォーマンスに係る定量分析

第6節

ケース研究:リキャップCBの留意点

第6章

企業価値創造する投資採択基準(VCIC)

第1節

資本支出予算における投資採択基準における日米比較:資本コストの意識が問われている第2節

CFOポリシーとしての価値創造の投資採択基準(VCIC)

第3節

M&AにおけるCFOの受託責任

第4節

株式持ち合いの検証におけるCFOの受託者責任

第7章

最適資本構成に依拠した最適配当政策

第1節

配当パズルと日本企業の誤認

第2節

決算短信分析に見る日本企業の横並び意識と投資家とのギャップ

第3節

CFOポリシーとしての「最適資本構成に基づく最適配当政策」

第4節

ケース研究:TBSと中野冷機の事例

1 東京放送HDのケース

2 中野冷機のケース

第8章

CFOの非財務戦略としての「ROESGモデル」の提言

第1節

拡大する非財務資本の価値とESG投資の急増

第2節

研究開発の価値(知的資本)にフォーカスしたTintrinsicValueモデル」の追求

第3節

エーザイCFOポリシーの「IIBC-PBBモデル」

第4節

「非財務資本とエクイティ・スプレッドの同期化モデル」(ROESGモデル)の提言

第5節

ROESGモデルを示唆する定性的なエビデンス

1 エーザイの事例(エーザイの統合報告書2019)

2 独SAP社の事例(SAP社の2015年統合報告書より)

3 NY州退職年金基金のESE統合とエンゲージメントの事例

第6節

良好なESGが株主資本コストを低減する

第9章

ROESGモデルの定量的エビデンス

第1節

IIRCの5つの非財務資本とPBRの相関関係

第2節

研究開発投資のROE,株価への遅延浸透効果

第3節

市場付加価値(PBR1倍超の部分)と「人的資本」,「知的資本」の相関関係

第4節

PBRと「自然資本」の関係性

第5節

グローバル医薬品セクターのESGマテリアリティ

第6節

エーザイのESGのKPIとPBRの関係性

第7節

まとめ:CFOの財務・非財務戦略が国富の最大化へ貢献する

参考文献

索引

CFO最先端を行く経営管理

CFOの意義と役割について学べる

日本企業では、本来のCFOの役割を果たしている方は多くいないとされています。その理由は、伝統的に経理が強かったためとし、結果として、企業全体の体制や経営方針に関与すべき役割が果たせていないと著者は指摘しています。本書では、CFOに関する重要なポイントや経営にファイナンスの観点を反映させるための手法などについても解説されています。

はじめに

経理・財務部門が大きな変動期を迎え、CFOは本来の役割を果たせず「スーパー経理部長」と揶揄されたりしている。

日本企業では経理部門が伝統的に強い立ち位置を取得し、経営会議での業績説明も財務会計で行われることが多い。しかし、グローバル企業として最先端を行く米国企業における経理・財務部門の組織構成は、経営支援の要であるFP&A、資本コスト経営の推進という新たな使命を持つトレジャリー部門、そして、同列的に経理部門が位置づけられている。

CFOは経理部門の延長線上ではなく、すべての機能の上位に位置づけられている。特に、経営支援体制の右腕となるFP&Aの存在感は際立っており、米国企業におけるCFOの経営陣における序列や重要性を高めている要因でもあると思われる。

日本企業においては、FP&Aの機能を傘下に持つCFOは少なく、経営陣における影響力が限定されることは容易に想像できる。しかし、日本企業においては、知的資産や現場力が強く、ここに、CFO機能の強化が加われば、十分にグローバル企業として伍していける体制を作り上げることは可能であろう。

一方、CFOの役割とは何かを的確に解説した本は少なく、ましてその右腕となるべきFP&Aの機能や役割はほとんど認知されていない。CFOとFP&Aについてのわかりやすい書籍を一緒に書き日本社会に貢献したいとの思いが、旧知の石橋善一郎氏と大矢俊樹氏と話している中で湧き上がってきたことが、本書執筆のきっかけである。

私と石橋氏は同年齢で、大学卒業後、日本企業勤務でキャリアをスタートし、米国企業勤務へのキャリアチェンジ、米国の大学院にてMBAを取得するなど、共通点が多いことがお互い同じ問題意識を持つに至った経緯である。一方、大矢氏は、我々より一回り若く、全く異なるキャリアを歩んできた。MBAと公認会計士、時代の最先端のIT業界での経営経験は、お互いにとって大きな刺激になっていることと、大矢氏が加わってくれたことで本書の内容に深さと広がりをもたらしてくれた。

これからCFOキャリアを目指す人たちへのヒントであったり、勇気を与えるメッセージであったり

することを目指して、我々3名のCFOへのキャリア構築をつつみ隠さずに書き下ろした。

FP&Aの機能を解説することが、本書の最大の目的であるが、認知度が決して高くないFP&Aの説明だけでは、伝えていきたいことが純分に伝わらない懸念があった。そこで、CFOの役割と課題の再検証から始め、CFOの経営支援体制を担保するためには、FP&A機能が必要であることをFP&A概論を展開した。また、本書の特徴として、各人が実際に体験したことを「事例紹介」として随所に紹介したことが挙げられる。

我々3名の成長のために、多くの上司や先輩等がメンターを引き受けてくれたり、アドバイスを伝授してくれたりすることがなければ、我々の現在はなかった。本書の中でいかに影響を与えてくださったかを述べさせていただいた方々以外にも、多くの方々に助けていただいた。この場を借りてお礼を申し上げたい。また、中央経済社取締役専務の小坂井和重氏のご尽力がなければ版に漕ぎつけることはできなかったであろう。感謝を申し上げたい。

2020年2月

執筆者を代表して

昆 政彦

目次

プロローグ CFOキャリアの始まりと熱き想い

[I]あらゆる経験と努力は無駄にならない(昆政彦)

1 キャリアのスタート

2 GE本社勤務、MBAとCFO就任

3 迷走期

4 3Mへの転職

5複業とキャリアの振り返り

[Ⅱ]必要とされて、ここまで来た(大矢俊樹)

1 監査法人時代

2 SBI時代

3 クレオとの出会い

4 ヤフーにおけるCFOの役割

5 ソフトバンクとの関係

6 ヤフーのCFOを終えて

7 グリーとの出会い

8 CFOとして

[Ⅲ]マインドセットとスキルセット(石橋善一郎)

1 新卒で日本企業に入社

2 日本企業を退職してMBA留学、そして経営コンサルタント

3 外資系企業へ転職

4 外資系PEファンドが投資する日本企業へ転職

5 CFOというプロフェッションへの想い

第1章 CFOの役割と課題

[I]米国におけるCFO誕生の歴史的背景

1 CFOの役割と背景

2 米国でのFP&A組織

3 日本の成長モデルとCFO組織

[Ⅱ]CFOの役割

事例紹介1 CFOとCEOの関係

第2章 CFOの企業価値向上機能

[I]CFOと企業価値

1 CFOと企業価値

2 価値創造プロセス

3 イノベーションとイマジネーション

[Ⅱ]企業価値と分類・測定アプローチ

1 企業価値とは

2 企業価値の分類・測定とは

3 企業価値の分類・測定①会計アプローチ

4 企業価値の分類・測定②時価総額アプローチ

5 企業価値の分類・測定③社会価値アプローチ

事例紹介2 インターネット産業での価値創造プロセス

第3章 CFOの会計とリスク管理機能

[I]より高度なコンプライアンス機能導入に向けて

1 会計報告と内部監査、リスク管理

2 客観的視点型ガバナンス

[Ⅱ]デジタル・トランスフォーメーション

1 経理業務のデジタル化

2 RPAの活用

3 AIや機械学習の活用

4 管理会計の進化

5 経理・財務業務以外の領域

6 デジタル化による企業経営の変化

事例紹介3 GEの内部監査チーム

第4章 CFOのファイナンスとトレジャリー機能

[I]金融市場の歴史的背景

1 日本社会における金融市場の歴史的検証

2 メインバンクシステムの限界とバブル崩壊

[Ⅱ]資本コスト経営

1 ROEとROIC

2 最適資本ポイントとロングテイル・リスク

[Ⅲ]トレジャリー

1 トレジャリーとは

2 トレジャリー対象項目のキャッシュ・マネジメント管理機能

3 リスク管理機能

4 経営管理機能

5 税務戦略機能

事例紹介4 IR活動と投資家

第5章 CFOと企業文化

[Ⅰ]企業文化

1 企業文化の構築

2 日米の企業理念、行動規範の違い

[II]コンプライアンスと企業文化

事例紹介5 ヤフーでの文化改革

第6章 CFOの組織管理

[I]組織管理を取り巻く環境

1 経理・財務組織

2 会計ビッグバン前夜と会計ビッグバン

3 会計ビッグバン2.0

[Ⅱ]CFO組織に要求されるスキルセットの変化

1 CFOや経理・財務部門に求められる役割とスキル

2 財務部門の変化とスキル

3 内部監査チームの変化とスキル

4 経理部門の変化とスキル

5 FPGAに期待される機能とスキル

事例紹介6 GEのファイナンス組織

第7章 CFOは期待に応えているか

[I]社長や事業担当役員支援

1 社長や事業担当役員の求めている時間軸

2 勝つ社長の見ているもの

[II]IBMのCFOStudyと新たな期待

1 IBMビジネスコンサルテーション:2010年CFOStudy

2 CFOへの新たな期待とそのギャップ

[II]「デジタルトランスフォーメーションと経営管理の高度化」(CFO協会)調査

1 CFO協会の調査

2 経営管理プロセス

3 経営管理プロセスの機能性

4 戦略立案・中長期経営計画

5 将来予測・着地見込み管理

6 システム化

7 主要指標から見えてくるもの

8 コスト管理項目

9 今後の展開

第8章 グローバル企業における組織としてのFP&A

[I]グローバル企業のFP&A組織

[Ⅱ]FP&A組織が担うビジネスパートナーとしての役割

事例紹介7 FP&A組織を支えるインテルの企業文化

事例紹介8 インテル米国本社で経験したFP&A

事例紹介9 外資系PEファンドが投資する日本企業での経験

第9章 グローバル企業におけるプロフェッションとしてのFP&A

[I]FPGAプロフェッションの役割

1 マネジメントコントロール・システム

2 優秀企業に共通している効果的なFP&Aの12の原則

3 FPGAプロフェッションの5つの役割

[Ⅱ]FPGAプロフェッションに必要とされるスキルセット

1 IMAのフレームワーク

2 CGMAのフレームワーク

[Ⅲ]FPGAプロフェッションに必要なマインドセット

事例紹介10 松下電器の経理組織

第10章 グローバル企業におけるFP&Aの経営管理手法

[I]予算の機能と予う分析

1 予算の持つ最も重要な機能

2 トップダウンとボトムアップ

3 予実分析から予予分析へ:予算-予測分析

事例紹介11 トイザらスの月次会議

事例紹介12 マイクロソフト、機械学習による売上予測精度の改善

事例紹介13 ヤフーにおけるFP&Aの実際の取り組み

[Ⅱ]グローバル企業におけるマネジメントコントロール・システム

事例紹介14 インテルとグーグルのマネジメントコントロール・システム

事例紹介15 ジャック・ウェルチとGE・バリュー

[Ⅲ]戦略と管理会計の一本化に向けて

1 バーゲルマンの戦略論

2 ミンツバーグの戦略論

3 サイモンズの診断型コントロールシステムと対話型コントロールシステム

4 ハロルド・ジェニーンの月次会議

エピローグ プロフェッションとしてのCFOとFP&A

[I]CFOとFP&Aプロフェッションのキャリア構築とMBA

[Ⅱ]会計士キャリアからのCFOとFP&Aプロフェッション

1 会計専門職大学院とFPGAプロフェッション

2 公認会計士の資格取得のメリット

3 公認会計士のキャリア

4 企業内公認会計士

5 経営の経験

6 CFOとFP&Aプロフェッションの人材育成

[Ⅲ]グローバル企業で評価されるFP&A資格

1 IMAが認定するCMA資格とCSCA資格

2 CIMAとAICPAが認定するCGMA資格

3 AFPが認定するCertifiedCorporateFP&A Professional資格

[Ⅳ]FPGAプロフェッション確立に向けた日本CFO協会の取り組み

参考文献

索引

CFOの履歴書

CFOとは何者か

この本は、CFOの役割や必要なスキルについて書かれています。最近よく耳にするようになったCFOという仕事ですが、本書を読むことで、その仕事の内容について理解を深めることができます。後半では、CFOの経験がある方にインタビューし、CFOの魅力や選択肢としてどうか、などを知るきっかけになるでしょう。

はじめに

「CFOの履歴書」というタイトルのとおり,本書には難しいファイナンス理論は書かれていません。純粋に理屈を知りたい人には不向きな本です。

本書は「CPOって何だろうという人」,「ファイナンス関係の業務をしている人」,「明確にCFOを目指している人」,「現在CFOをしているが自信が持てない人」の羅針盤になるべく執筆しています。

本書の前半では多種多様なステージにある企業の中でCFOにどのような役割が期待され,その役割を達成するためにどんなスキルが必要なのかをわかりやすく体系化しています。

また後半の部分はCFOの経験を持つ10名の生の声を聴いてもらいます。そこで語られる言葉から皆様はCFOへの道の多様性,さらなるCFOの魅力を知ることになるでしょう。

これまでCFOについて多くの書籍を目にしてきましたが,その本の中に登場するCFOは世界を代表する雲の上のスーパーCFOばかりです。しかし,本書に登場するCFOは皆様の身近にいていつでも声を掛けられる存在です。だからお手本になります。

また,本書に登場する10名は昔からある日本を代表する大企業のCEOではなく、ベンチャー企業からマザーズ上場,そして本則の東証一部に上り詰めた企業のCFOが大半です。

そして、現在もその会社で活躍している人もいれば,独立して社長業をしている人もいます。また大学教授をしている人もいます。さまざまなキャリアを歩んでいることに皆様も驚かれるでしょう。

組織はリーダー次第で成長もすれば衰退もします。私が以前勤めていた会社は、2002年に民事再生法の申立てを行い消滅しました。それから遡ること1990年前後,会社は何度か外貨建転換社債を発行して400億円を調達,その資金を本社用地購入,新規事業投資,流し,破綻時は逆に400億円の負債を抱えていました。

歴代の管理本部長はその時々において,トップにどのように意見し行動したのか、もし優れたCFOがその場にいたら結果は変わっていたのではないだろうか。

今回登場する10名のCFOの1人でも,その場に居合わせたら、違った結果になっていたかもしれません。

最近はトランプ政権のアメリカンファーストによる過度な保護主義と中国の貿易戦争、そして中国の海洋進出,軍事力増強,一帯一路戦略の経済的支探に隠れた自由,人権を無視する価値観の脅威,北朝鮮問題,イギリスのEU離脱の混乱等,世界はこれまでにない時代に突入しています。

「大きな変化の中でCFOにもファイナンシャルスキル等を高める努力以上に単なるマネージャー的な動きから、リーダーとして事業を創出するCFOが求められています。

また近年,ベンチャー企業の大型調達が目立つようになり,それに呼号してCFOのバックグラウンドも投資銀行出身の若手の採用が目立ってきています。この状態が継続するのか見通せませんが,経済環境の変化がCFOの役割に変化を与えているのは事実です。

そして、大きな環境変化のうねりは既存の経営管理の仕組みでは対応できもっと優れた経営管理体制が発明されるかもしれません。「しかし、現時点で最も優れた経営管理体制におけるCFOという職の魅この本を通して実感していただければ執筆者全員の喜びです。「私はこれまでCFOの肩書をもつ2,000人ほどの方々と出会いその人生をきました。

CFOの役割を理解していない人,肩書はCEOですが何をしていいのからない人,失敗して落ち込んだ人,会社の成功を自分の手柄だと勘違いしている人、一方で見事な成功を収めている人,会うたびにスキルも人間的魅力を増している人,そういう人たちが転職支援や相談を求めて弊社を訪れます。

私が本書を人間的魅力にあふれたCFOと一緒に書いた目的は,あなたの目の前にいる等身大のCFOがどのようにしてCFOになり,どのような悩みを抱えて日々悪戦苦闘しているのか,そして,その悩みや失敗から何を学んでいるのか、その現実を知ることで、CFO職の魅力やこれからCFOを目指す人に希望を、そして困難な局面を迎えているCFOに少しでも勇気を与えたいと願って「CFOの履歴書」を共同執筆(10名のCFO)しました。

したがいまして、本書を手に取って読んでいる読者の皆様のキャリア形成。スキルアップのヒントになるものと固く信じています。

本書は私と10名のCFOの共同執筆ですが,10名の方々は忙しい合間を縫って執筆してくれました。同時に本書執筆の目的に賛同して最後まで真摯にお付き合いしていただいた中央経済社の奥田真史氏にも感謝申し上げます。

2019年6月

大塚寿昭

CONTENTS—CFOの履歴書—

はじめに

第1章 CFOになるために最低限知っておきたい基礎知識

1 CFOの誕生―激動の30年に何が起こったのか一

・バブル崩壊と金融機関の破綻

・投資ファンドの誕生

・日本型経営システムの限界と投資家重視への転換

・CFOの誕生とこの30年の出来事

2 経営システムの変化一執行役員制度の導入

・日本型経営システム

・アメリカ型経営システム

・CEO,COO,CFOの関係性

CFOの一言:CEOとの関係性について

3 CFOとは何なのかーその役割について

・CFOとは

・CFOの管掌部門

・CFOの管掌部門の業務内容

・CFOの役割

CFOの一言:CFOの役割について

・ROEについて

4 CFOのスキル一広い責任領域のスキルをどう身につけるのか

・ハードスキルとソフトスキル

・ハードスキル

①経理スキル

②財務スキル

③経営企画スキル

④人事スキル

・ソフトスキル

①リーダーシップ,マネジメント力,コミュニケーションカ

②英語力

・マネジメントとリーダーシップの違いについて

5 CFOへのステップ一具体的な事例を交えて

・多様化するCFOへのステップ

・具体的なキャリアプラン

①まずは財務部門へ

②次は経理部門へ

③ベンチャー企業で経理スキルを

④経営計画スキルのためにコンサルティング会社へ

⑤ベンチャーCFOへ挑戦

⑥バイアウトファンドの投資先CFO

・キャリアプランの一例

6 CFOの成長ステージ別スキルセット

・ベンチャーCFOのスキルセット

①月次決算に始まる年次決算の早期化と精度の向上

②予算制度の構築や管理会計の充実

③投資家を納得させる事業計画書の作成と資金調達

④採用業務,労務管理、人事制度,総務業務

⑤社長との関係構築

CFOの一言:CFOに必要なスキル

・大企業CFOのスキルセット

①IR

②リスク管理

③ガバナンス(グローバル)体制の再構築

④フリー・キャッシュ・フローの最大化

・外資系企業CFOのスキルセット

①年度予算の必達

②業績管理

③CEOのビジネスパートナー

・中堅(成長)企業CFOのスキルセット

①組織の再構築

②成長戦略の構築と実行

③IR

・成長ステージ別CFOのハードスキルとソフトスキル

7 ベンチャー企業とは

・すべての企業の始まりはベンチャー

・ベンチャー企業の分類

・起業家発ベンチャー

・会社発ベンチャー

・大学発ベンチャー

・ベンチャー企業の分類,具体的社名

・大学発ベンチャー企業の大学別累計起業数

・巨額な資金調達をしたベンチャー企業とCFOの役割

8 ベンチャーキャピタルについて

・ベンチャーキャピタルの分類

・VCの投資基準

・VCからの出資のメリットやデメリット

①メリット

②デメリット

9 バイアウトファンドについて

・バイアウトファンドの役割

・バイアウトファンドの取引別分類

①LBO

②MBO,MBI

③EBO,MEBO

④ホワイトナイト投資

⑤リキャピタリゼーション

・バイアウトファンドのタイプ別分類

①カーブアウト(子会社・事業部門売却)

②企業再生

③事業承継

④資本再構築

⑤公開企業の非公開化

・主なバイアウトファンド一覧

・バイアウトファンドがイメージしているCFOの要件

・バイアウトファンドが求めた具体的なスキル要件

・タイプ別に必要とされる要件

10 CFOの報酬

・役員報酬の動向

・CFOのステージ別報酬

11 CFOへの挑戦

・各執筆者の入社時の成長ステージ

・CFOの一言:CFOとは

12 キャリアプランを報酬グラフから見ると

第2章 10人のCFOの履歴書

・石橋善一郎氏/元日本トイザらス株式会社代表取締役副社長兼CFO

・太田博之氏/株式会社イントラスト取締役執行役員

・大矢俊樹氏/グリー株式会社取締役上級執行役員コーポレート統括

・佐々木義孝氏/元株式会社ショーケース・ティービー取締役CFO

・鈴木裕之氏/株式会社ミサワ取締役管理本部長

・薛仁興氏(元GMOアドパートナーズ株式会社専務取締役経営管理本部長

・藤田利之氏/株式会社レアジョブ取締役副社長

・安川徳昭氏/元株式会社ヒト・コミュニケーションズ取締役管理本部長

・吉田知史氏/株式会社ジオコード専務取締役CFO

・渡邊淳氏(元株式会社エラン取締役CFO

参考文献

あとがき

実践CFO経営 これからの経理財務部門における役割と実務

不確実性の時代にCFOが担う役割とは

本書は、経営環境が急速に変化している中で、CFO組織に求められる役割や企業が何を行うべきかといったことについて書かれています。CFOは、企業の戦略にも影響を与えるため、単なる管理会計や財務会計だけでなく、ポートフォリオやリスクマネジメント、税務、M&A、ICTといった幅広いテーマについても解説されています。

はじめに

CFO・経理財務部門が日本企業の経営の鍵を握る。

CFO(ChiefFinancialOfficer)という言葉が日本企業に定着してから久しいが、その重要性は日増しに高まっている。環境変化の大きなうねりが断続的に起こり、かつてないほどに不確実性が高まっている中、企業経営には多角的な判断が求められ、CFOにはCEO(ChiefExecutiveOfficer)と二人三脚で経営の舵取りを担うことが期待されている。経営者の一員として「どの事業領域、どの地域を主戦場とするのか」「競争に勝ち抜くためにどのような投資が必要か」といった将来を左右する重要な経営課題に対し、CFOはCEOや事業部門長とは違う角度から考え、決断を下していかなければならない。また、CFOには株式市場を「中心に、企業外部とのリレーション構築を担っていくことが求められ、今日のあり方としては、財務数値の報告にとどまらずに、企業の戦略や無形の資産を含めて企業価値を的確に伝えていくことが要求される。企業内外にわたる重責を踏まえると、まさにCFOは経営の要と言えよう。

さらには、CFOが率いる経理財務部門の果たすべき役割の重要性も飛躍的に高まっている。例えば、M&Aなどを行って複雑性を増す事業構造の中で、キャッシュフローや不正リスクなどに常に目を光らせ、適正な会計処理・決算を行いながら強固なグループガバナンスを構築・維持していくことが経理財務部門には求められるが、その重要性に議論の余地はないだろう。さらには、経営層・事業サイドに対して的確に情報を届け、様々なリスクを分析しながら事業運営のアクセル役とブレーキ役を果たしていくことが経営層から強く期待されており、かつてのような「事務屋」といったような役割期待からはかけ離れていると言える。

CFOおよび経理財務部門への期待が膨らみ重要性が増す一方、その役割を確実に果たすことは難しくなってきている。一例として、経営判断や事業運営に必要な情報を収集・分析するための仕組みを整備することを考えてみると、世界中に戦線が拡大する中、一昔前と比べてその難易度が格段に上がっていることに異論はあるまい。もちろん、CFOや経理財務部門を下支えするテクノロジーも進化を続けており、各種業務の自動化や草大析など、かつては難しかったことも現実的に行えると雑に絡み合ったシステム間の連携やデータ類の整備などを越えていかなければならない。このような環境変化に適応し、CFOおよび経理財務部門が期待し的確に果たすためには、何をなすべきなのか。検討すべきことは多結)唯一の正解があるわけではないが、この非常に難しい問いかけに対する手掛かりとして、デロイトトーマツグループの総合力を活かした本書をお届けしたい。

本書の構成

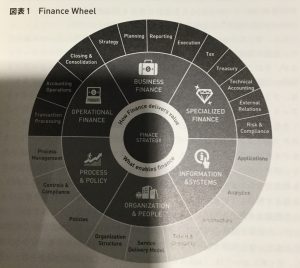

ハードルデロイトでは、「FinanceWheel」というフレームワークを用いて、CFOや経理財務部門が保有するべき機能やそれを実施するために必要となる基盤要素を整理しているが、本書はその考え方をベースとしている(図表1)。

図表1FinanceWheel

FinanceWheelは、円の上段が経理財務の機能を示しており、「OperationFinance」「BusinessFinance」「SpecializedFinance」のカテゴリーに分け、各機「能を定義している。また、円の下段は、「イネーブラー=各機能を有効ならしめるための基盤要素」を示しており、「Process&Policy」「Organization&People」「Information&System」をイネーブラーとして定義している。本書では、それぞれの観点から環境変化を捉え、考えるべきポイントを各領域のコンサルタントがトが取りまとめたものとなっている。また、昨今、注目が集まっているトピックやデロイトにおけるサーベイ結果などをコラムとして差し挟み、内容に厚みを持たせている。

具体的には、まずはOperationFinanceを代表する論点として、第1において「IFRSを含めた会計の動向と日本企業に求められる対応」を取り上げる。経理財務機能のベースともいえる会計の動向を押さえることは、これからのCFOや経理財務部門のあり方を考えるうえでの基本となろう。

次に、第2章において、BusinessFinanceとして経営管理のテーマを取り扱う。急激な環境変化に伴い事業の新陳代謝が昨今の企業経営の前提となっているが、そのことを念頭に伝統的な管理会計的な視点から昨今のテクノロジーを駆使した経営管理のあり方まで、幅広い論点を考察し、検討している。さらには、コラムにおいて、コーポレートファイナンスの考え方を基礎としたポートフォリオマネジメントのあり方を取り上げて考察を深めていく。

そして、第3章から第5章においては、SpecializedFinanceの機能として、リスクマネジメントや財務(トレジャリー)、税務(タックス)の論点を見ていく。トレジャリーやタックスを含め、リスクマネジメントはグローバル経営に欠かせない要素であり、その巧拙が企業の長期的な成長や収益性を左右すると言っても過言ではないが、基本的な考え方に加え、昨今のトレンドを踏まえながり、各論点を解説していく。そして、コラムとして、日系企業の税務マネジメントの意識調査を取り上げる。これはデロイトグループで海外を含めてを行った結果をまとめたものであり、グローバルでの企業運営において経営課題となる税務マネジメントの実態を知るという意味で参考になろう。また、第6章においては、「M&Aを成功させるためのCFO組織し、M&Aの論点を取り上げる。昨今の企業の成長戦略におい切っても切れない手段となっているが、M&Aの成功の重CFOや経理財務部門の果たすべき役割を考える。さらには、認識されているIRをコラムとして取り上げ、IR組織をいかにマネジメントしていくかを考察していく。

第7章以降は、前述のイネーブラーの要素を念頭に、オペレーションのありのシステム、組織変革の進め方を解説する。まず第7章では、効率的なオペリーションにとどまらず付加価値の高いサービスを提供するためのオペレーション変革や組織のあり方を、事例やデロイトのサーベイ結果などを含めながら解説する。

第8章においては、目覚ましい進化を続けるテクノロジーに目を向ける。CFOや経理財務部門におけるテクノロジー活用の歴史を紐解いたうえで最新のテクノロジーの動向を解説し、それらとどのように向き合うべきかを検討する。さらには、コラムとして、昨今、大きな関心が集まっているRPA(RoboticProcessAutomation)にスポットを当てる。RPAがどのようなテクノロジーなのかといった基本的な内容を押さえつつ、実務上の観点をふんだんに取り入れながら実際の導入の進め方などを解説する。

そして、第9章においては、経理財務部門の組織改革の進め方を検討する。第8章までの内容を俯瞰的に捉えつつ日本企業の経理財務部門に不足している点や変革を進めていくにあたっての課題などを考察し、デロイトのフレームワークをベースとして組織変革の進め方を体系的に見ていく。最後には巻末インタビューとして、花王の会計財務部門トップとの対談を掲載する。EVAの導入やERPの統一など、継続的に変革を進めている花王の会計財務部門のあり方は読者諸兄の参考になるものと確信している。

なお、本書の執筆にあたっては、CFOや経理財務部門が果たすべき役割やそれを実現するための変革のあり方を、実際のプロジェクトなどをベースに体系的に解説することを念頭に置いている。したがって、個別の理論や具体的な基準など、専門的な内容にはあまり踏み込まずに全体感を意識しているため、「個々のトピックの検討を行う際には、必要に応じて本書と専門書を組み合わせていくことを推奨する。

本書が、CFOや経理財務部門の将来に向けた道筋を描く際の一助になれば幸いである。

2018年4月

デロイトトーマツグループ

CFOプログラム信國泰/近藤泰彦

目次

はじめに

第1章

IFRSを含めた会計の動向と日本企業に求められる対応

CFOの説明責任を果たすためには

IFRSをめぐる最近の動向

IFRSとは

IFRSにおける原則主義

IFRSの改訂状況と今後の方向性

確定しているIFRS新基準

IFRS第15号「顧客との契約から生じる収益」

IFRS第16号「リース」

今後発効する基準書

今後の改正

のれんと減損に関するプロジェクト

その他のプロジェクト

我が国の会計基準

コンバージェンス、エンドースメント、アダプション、コンドースメントー

修正国際基準

IFRSに対する日本企業の取り組み状況

日本再興戦略とIFRS

IFRS採用企業と今後の動向

会計不正と内部統制

不正防止と内部統制

内部統制報告制度

全社的な内部統制

会計不正と内部統制

会計不正を防止するための内部統制の再構築のために

統合的思考と統合報告

統合報告が目指すところ

統合報告書の導入事例と課題

国際統合報告フレームワーク

フェア・ディスクロージャー

ルールと開示情報の管理

フェア・ディスクロージャー

ルール導入の背景

規制の対象となる重要な情報

開示情報の管理と課題

情報の棚卸

承認ルートの整理

情報に関する確認方法のルール化

会社としの方針の策定

コーポレートガバナンス・コード

コーポレートガバナンス・コード策定の経緯と目的

株主の権利行使についての配慮

投資家との対話の必要性

ガバナンスと監査機能/機関設計

社外取締役に期待すべき役割

顧問・相談役は必要か

おわりに

第2章

事業の新陳代謝を前提とした競争優位のための経営管理とは

日本企業の経営管理—現状と課題

経営管理の概観

日本企業の管理会計

経営管理の目的: 業績評価の考え方

予算管理制度の課題

「ポートフォリオマネジメント」という視点の欠落

グローバルグループ経営

経営管理と分権経営一事業部制から持株会社制へ

経営管理のあり方と論点一欧米企業の先例を踏まえて

経営管理の基本原則

経営管理を考えるうえでの五つの要素

経営管理制度の再構築に向けて

Planning, Budgeting and Forecasting

一貫した経営計画の流れ

予算管理の本来

統合的業績管理

業績予測の位置付けと精度

業績評価指標―KPIとは

事業ポートフォリオの強化に向けて

投資管理

経営管理と分権経営—事業部制から持株会社制へ

新たなトレンドと方向性ーこれからの経営管理

Finance Analytics

ポートフォリオマネジメントと投資判断

ビジネスパートナーとしてのCFO組織

ビジネスパートナー

ビジネスパートナーとしての価値提供

ビジネスパートナーを実現する要素と日本企業の課題

デジタルイノベーション時代の経営管理

コラム01

ポートフォリオマネジメントのためのCorporateFinance

日本企業におけるポートフォリオマネジメントにおける課題

海外投資が増える一方、特別損失が増え、低収益の日本企業

海外の競合企業は、日本企業に比して時価総額が高く、収益性が高い

ポートフォリオマネジメントの考え方

ポートフォリオマネジメントの成功例一「負け犬」

早期撤退から「スター(花形)」への積極投資

撤退判断が遅れる場合のマイナス影響

ポートフォリオマネジメント強化にCFO組織として必要な取り組み

ポートフォリオマネジメントの強化策

定量評価指標の見直し

資本の概念を取り入れた定量評価指標の導入

足元の動向を加味する成長性の指標が必要

事業の将来性評価の共通言語化

事業を評価するうえでは定量指標と定性指標は両輪の関係

定性評価は対象市場の魅力

自社の競争優位性で分類

新規事業は既存事業とは別枠の管理が必要

ポートフォリオの分類と投資のメリハリ付け

成長事業への大胆な投資を実施できる投資ルールの設定

不明瞭な撤退基準の明確化・運用ルールおよびガバナンスの構築

撤退検討のための管理会計の要件と現実

管理単位の見直し

CFO組織によるポートフォリオマネジメントのガバナンス構築と運用の推進

事業部では撤退判断はできない

ステークホルダーの存在を感識したガバナンス構築

決めたルールは遵守する運用が大事

第3章

リスクマネジメントの要諦とICFO組織の果たすべき役割

経営環境の変化に伴う企業を取り巻くリスクの増大

リスクマネジメントのあるべき姿とCFOの役割

経営目標が未達となるリスクとは

経営計画に潜むリスク

経営計画に潜むリスクの一般例

事業計画に潜むリスクの具体例

経営計画の達成を阻害するリスク

組織に起因するリスク

制度に起因するリスク

人事に起因するリスク

業務に起因するリスク

ITに起因するリスクー

企業風土に起因するリスクー

経営における重要リスクの共有と対応

第4章

グローバル財務マネジメントの高度化のあり方

財務マネジメントとは

グローバル財務マネジメント強化の必要性

企業を取り巻く環境の変化

日本企業の財務領域における課題認識

可視化の重要性

日本企業における可視化の現状

可視化の実現に向けた取り組み

グローバル財務マネジメント強化への三つの追い風

財務マネジメント高度化のステップ

財務マネジメント高度化のための基盤整備

グループ財務ポリシー

グループ財務ポリシーの構成

グループ財務ポリシー浸透に向けた仕組み

プロセス

システム

選定プロセスとそのポイント

導入における課題

銀行

財務マネジメント高度化成功のポイント

第5章

戦略組織化を見据えた税務部門のあり方とは

背景―なぜ、企業がグローバルで戦うためにタックスマネジメントが必要なのか

BEPSのもたらすタックスマネジメントの加速化

移転価格文書化(BEPS行動13)が求めるタックスリスクマネジメント

三層構造アプローチ

マスターファイル

ローカルファイル

国別報告書(CBCR:CountryByCountryReport)

世界的な潮流を好機と捉える

外国子会社合算税制の改正を契機としたタックスマネジメントの加速

外国子会社合算税制の強化

グローバルでのCFCリスク把握とCFC対応のための体制整備

BEPS時代のタックスマネジメントとは

グローバルタックスマネジメントに適した組織への変革に何が必要か

第一段階:トップの意識改革

第二段階:税務のコア人材の確保

第三段階:先進事例の活用

コラム02

日系企業の税務マネジメントに関する意識調査

日系企業と外国企業のグローバルタックスマネジメントに対するアプローチの比較調査

はじめに

リサーチの範囲

日系企業の税務オペレーション一遅れる変化

変化への要求

内部からの変化

さらなる変化

調査結果

グローバルタックスオペレーティングモデル

税務コンプライアンスに関するマネジメントアプローチ

グローバルタックスオペレーティングモデル

実績と将来のプラン

タックスマネジメントで重視するポイント

現状の満足度

BEPS国別報告書

税務ガバナンスおよびリスクマネジメント

グローバルタックスモニタリング

税務部の予算および優先事項

税務テクノロジー

税務テクノロジー―既存テクノロジーによる効果および新しいテクノロジー

第6章

M&Aを成功させるためのCFO組織の役割とは

日本企業におけるM&Aプロセスの特徴

日本企業を取り巻く経営環境とM&Aの位置付け

なぜM&Aを実施するのか

日本企業でのM&Aプロセスの特徴

M&AでCFOが果たすべき役割

現在のM&AにおけるCFOの役割

本来CFOが果たすべきM&Aでの役割

CFO組織に求められるM&A実務

M&Aとアドバイザー

M&Aプロセスの全体像

M&A戦略の策定

候補選定/スクリーニング

秘密保持確認書締結に向けた交渉

企業価値評価

企業価値と株式価値の関係

企業価値の評価と買収価格の関係

詳細DDの実施

DDの種類、特徴

財務DD

税務DD

ビジネスDD

法務DD

DDのプロセス

DD結果への対応

カーブアウト・セパレーションー

株式譲渡契約書の締結

クロージング

PMI

PMO

今後求められるCFO像

コラム03

IR

組織のマネジメントのあり方とは

IR組織の現状と課題

IRミッションを利用した活動量のメリハリ

Whoから考える重要性

国内大手機関投資家のバイサイドアナリスト

国内大手機関投資家のファンドマネージャー

投資家に対して何を提供するか

総括

CFOへの期待

第7章

効率化から高付加価値へと進化するGBSのあり方

SSCのトレンドとGBS化

集約が先か、標準化が先か

SSCへの期待

テクノロジーの活用

GBS化に向けた日本企業の課題

グループ全体での機能再配置とGBSの役割定義

ルールの整備とプロセスオーナー

SLAの重要性

効率化手段と創出したリソースの活用

日本企業の取り組み事例

国内企業A社の募例1一既存SSCからGBSへの変革

背景

変革に向けた取り組みと成功ポイント

高度SSCとしての明確なミッション

BPOベンダーのマネジメント

着実な変革シナリオの策定

国内企業B社の事例

GBSの設立

背景

GBS設立に向けた取り組みと成功のポイント

将来を見据えたGBSミッションの定義

BPOベンダーの見極め

着実な変革シナリオ

第8章

FinanceにおけるITの進化とその活用

デジタル・テクノロジー活用に向けた現状理解と今後の活用

CF0組織におけるテクノロロジー活用の歴史

1970-1980年代

1990年代

2000年代

2010年代

FinanceにおけるITの現状

Financeにおける現在のシステムの状況、

グループ各社のシステムガバナーンスの状況

連結経営管理システムの状況

日本企業におけるシステム統合の障壁

言語・文化

組織

指揮命令系統

現地子会社側の対応要員数

マネジメントのリーダーシップ

デジタル・テクノロジー活用に向けた現状理解と今後の活用

人材

最新テクノロジーの動向とCFO組織への影響

クラウド

クラウドの概要

クラウドサービスの形態

laas

Paas

Saas

クラウドのコストと会計処理

クラウド導入の機動性

クラウドの情報

セキュリティ

CFO組織向け活用例

クラウドERP

連結経営管理システム

インメモリー

メモリーについての基礎的な理解

インメモリーを利用する製品とそのメリット

10T

IoTの概念

CFO組織にとってのIoT

例1:原価の精緻化

例2:棚卸・固定資産の実査

例3:生産設備の予知保全

アナリティクス

ロボティック・プロセス・オートメーション(RPA)

RPAの概要

AI(Cognitive)

Financeにおける将来のIT

会計システム統合とグローバル管理会計

ポリシー

プロセス

単体業務プロセス

連結経営管理プロセス

情報

システム

組織

人材

エマージングテクノロジーの活用

コラム04

AI/ロボティクス

RPAの急速な浸透

見るべきは人の方

企業における業務の実態入力準備/データ入力/チー承認/バッチ処理起動などのデー抽出・加工・帳票作成/分析

組織構造による業務の違い、集約化業務のサービスプロバイダー組織/集約化業務のサービスレシピエント組織/集約化・外部化非道組織5.自動化を行うツールの種類

主要なツールベンダー

デスクトップ型とエンタープライズ型に分かれるニーズ

IT的な要素を多く含むロボットの構築

システム的なロボットの設計

アジャイル型の導入方法論

運用フェーズ

人としての自動化がこれから向かう先

企業が向かう自動化の動き

決して欧米先行ではない自動化の波

第9章

CFO組織のグランドデザインと改革の進め方

CFO組織の改革が持続的な経営の鍵を握る

cF0組織のグランドデザイン

ポイント1:攻めの役割へのリソースシフトー

ポイント2:グローバルでの最適機能配置

ポイント3:組織のネットワーク

CFO組織改革にあたっての基本的な考え方

日本企業のCFO組織改革構想において不足しがちなこと

インプット不足

具体性不足

計画性不足

CFO組織改革の進め方

CFOstrategy

Step1:現状課題の把握と改革の方向性の検討

Step2:全社・事業戦略の理解とCFO組織への影響分析

Step3:CFO組織の現状評価(定量・定性分析)

定量評価

定性評価

Step4:CFO組織への期待の把握

-Step5:目指すべきCFO組織のミッション・ビジョンの定義

Step6:ミッション・ビジョンに適したオペレーティングモデルの検討

Step7:改革施策の抽出と優先順位の検討

Step8:ロードマップの作成

Step9:改革施策の実行体制の定義

CFO組織を改革続けて未来にバトンをつなぐ

インタビュー

挑戦を続けるCFO経理財務部門のあり方

おわりに

INDEX

CFOを目指すキャリア戦略(最新版)

CFOになるためには

本書は、CFOを目指している方に向けてどのようなキャリア形成をすればいいのかを解説した本です。CFOの歴史や役割などの基本的な内容から、職務内容、必要なスキル、キャリア形成のやり方などがまとめられており、CFOになるためのハウツー本と言えるでしょう。後半では、企業タイプごとに求められるCFOのタイプなどもあり、CFOを目指している方には参考になると思います。

CFOを目指すキャリア戦略

安藤秀昭

真のCFO(最高経営参謀)として,将来の再興・成長を担う意思のある企画・ファイナンス系の方々へ

現在CFO職に就いておられる方で,さらに上級のCFOを目指す方々へ

CEOとして企業を主導する立場の方々へ

CFO人材を指導・教育する立場におられる方々へ

日本ビジネス界で指導的立場におられる方々へ

はじめに

本書は、4年ほど前の2015年4月に、CFOを目指す人達のために刊行した。『CFOを目指すキャリア戦略』(初版)の『最新版」として皆様にお届けするものです。この本は、世間に多数刊行されているCFOの採るべき「戦略」を紹介するもの(戦略本)では決してなく、いかにすればCFOになれるのかという「CFOを目指す人達へのあるべきキャリア形成を紹介した,「キャリア形成紹介本」です。ビジネス界でCFOに対するニーズが高まり,またCFOを目指す人たちが増えている現状から、この精神を変えることなく,以下220理由で『最新版』刊行を決意しました。その理由とは,1つは,初版本刊行後,多くの読者の方々,産業界・教育界の方々からご意見、ご感想を頂戴し,特にCFOを目指す方々からは「個人的に面談を通してキャリアアドバイスをして欲しい」との依頼も多数受け,この度,その方々の以下の大切な声を反映すべきと考えました。

①CFOという職位が投資ファンドにより20年前に日本企業に紹介されたが,未だ定着していない。それはなぜか?定着させるにはどうすれば良いのか?(教育界の声)

②日産事件に見られる企業不祥事がこの10年その増加が著しい。なぜコーポレートガバナンスが効かないのか?(企業CEOの声)

③AIの発達が盛んに議論されているが,これによりCFO本部の業務はどう変わっていくのか?(CFO人材の声)

④グローバル化に変化の兆しがあるが,これはCFOにとって何を意味するのか?(CFO人材の声)

⑤経営企画業務の1つとして,「企業価値検証」があるが,その具体的な作業を教えて欲しい。(CFO人材の声)

2つ目は、この先10年を考えると,CFO環境が激変する可能性があります(おわりに」参照)。例えば、CFO経営への期待がますます高まる、日本企業(特に大企業)の意思決定方式がトップダウン方式を採り入れるよう厳格なリスクマネジメントを求める声がますます高まる,コーポレ、ンスの観点から日本企業(特に,大企業)の「共同体意識(村意識)」動きが若い中間幹部層から湧き起る,など。この環境変化への準備と考える必要があります。

以上ですが、『最新版』では、キャリア形成のための基本部分は微修正め,上記の2つを加味して新読者の期待に応えることにいたしました。

入れるようになる。コーポレートガバナ(村意識)」破壊のの準備と先取りを

大まかな本書の構成は以下のとおりです。

はじめに(最新版刊行の理由)

序章CFOとは何か?

第1章CFO誕生の歴史的背景とCFOの使命・役割

第2章CFO本部の職務と求められるスキル

第3章CFO人材のスキル評価とCFO等級

第4章CFO人材のキャリア開発

第5章日本にCFO職位を持ち込んだ投資ファンドのCFO観に学べ!

第6章企業タイプと求められるCFO

第7章CFOを取り巻く諸課題と「これからのCFO」

第8章CFO人材育成のためのビジネス界への提言

補論1あなたは本当にCFO資格者ですか?(チェックシート)

補論2CFO人材のキャリア形成上の重要ポイント

おわりに(今後10年間のCFO環境)

ここで述べてきたことは、私自身が「CFO人材育成」と寝起きを共にした24年間の実体験に基づくもので,単なる研究論文ではなく、市場のニーズに沿った生情報(市場の声)であり,私の体験記として読み進んでいただければと思います。

なお,本書の執筆にあたり、一部,デロイトトーマツグループの下記2名の方の支援を仰ぎました。

服部邦洋監査法人トーマツパートナー……..AIとCFOについて(第7章 §24)

内藤裕史DT弁護士法人弁護士……コーポレートガバナンスとCFOについて(第7章 §25)

本書は,特にこれから「真のCFO」を目指そうとする企画・ファイナンス系の方々の良き「キャリア戦略策定ガイド」にならんことを,すでにCFOになっておられ方々にはさらにスーパーCFOを目指すための示唆を与えるものになればと,また今後10年の間に予想されるCFO環境の激変への対応のお役に立てばと思っています。さらに、CFOを起用する立場の企業の方々,業界団体の方々,大学・ビジネススクール等CFO人材を教育する立場の方々の参考となれば誠に幸いです。

2019年6月

日本CFO研究所

安藤秀昭

目次

はじめに

序章 CFOとは何か?

OCFOを定義付ける4つの要件(使命・役割・責任業務・保有スキル)

CFOに必要な「心」「技」「体」とは?

CFOが保有すべき「技」(スキル)とは?

第1章 CFO誕生の歴史的背景とCFOの使命・役割

米国におけるCFOの誕生

米国でCFOはいつ誕生したのか?

オフィサー制度の始まり

企業の「所有」「経営監視」「経営執行」の明確な分離

日米経営システムの違い

CFOの使命と役割

経営3役(CEO,COO,CFO)の役割分担

CFOの使命

CFOの役割

日本におけるCFOの誕生

日本におけるCFO誕生の背景

今日本に本当のCFOはいない

日本企業の財務本部長はCFOではない

第2章 CFO本部の職務と求められるスキル

CFO本部の職務

DCFOの管掌業務

経営企画分野の業務

ファイナンス分野の業務

その他分野の業務

CFOが着任時に行わねばならない「業務アセスメント」

CFO本部の職務遂行に必要なスキル

プロフェッショナルCFOに求められるスキルとは?(全270スキル)

プロフェッショナルCFO基本4大スキル

プロフェッショナルCFO20分野スキル(基本4大スキルを分解)

経営企画スキル(全107スキル)

経営戦略・経営計画/企業価値検証(リスクマネジメントを含む)/業績分析・管理/IR/全社的な重要課題の解決/その他

ファイナンシャルスキル(全97スキル)

財務/経理/税務/

その他スキル(全46スキル)

オペレーション管理/購買・販売管理/マーケティング/情報システム(IT)/人事・総務管理/グループ経営管理/

グローバルビジネス対応/マネジメントカ(全20スキル)

のリーダーシップ/対人関係・環境適応/問題解決・意思決定/

自己管理・目標達成/人間性(道徳観・倫理観)

第3章 CFO人材のスキル評価とCFO等級

CFO人材のスキル評価方法

CFO等級

第4章 CFO人材のキャリア開発

キャリア設計の手順

CFOになるためのキャリア形成

キャリア形成の最短コースは?

CFO人材のためのキャリア年表

CFOになるために有用な資格

参考

高度な英語力がますます求められる

参考

錦織圭がCFO人材に残した教訓

キャリア形成のための転職について

転職の目的

転職の実態

転職に際しての注意事項

CFO求人サイドへのひと言

克服せよ,日本のCFO人材の弱点

日本のビジネスパーソン,「失敗の本質」日本のCFO人材の弱点

失敗するCFOの共通点

第5章 日本にCFO職位を持ち込んだ投資ファンドのCFO観に学べ!

投資ファンドの役割

投資ファンドは、企業に何の支援をするのか?

投資ファンドは、企業にどのように支援するのか?

投資ファンドのCFO

ファンド投資先企業のCFOの役割

投資ファンドがイメージするCFOR

投資ファンドがCFOに求める要件

第6章 企業タイプと求められるCFO

企業タイプとCFOに求められる重要スキル

大企業とCFO

日本の大企業にプロフェッショナルCFOはいるのか?

日本の大企業CFOの現在の役割

日本の大企業のCFOに必要なスキル

日本の大企業のCFO、その強みと弱み

企業再生とCFO

企業再生CFOの実務

企業再生CFOに必要なスキル

企業再生CFOに必要な資質

MBOとCFO

MBO企業に対するファンドのスタンス

MBO企業の経営管理上の問題点

MBO企業のCFOが気を付けなければならないこと

事業承継とCFO

事業承継CFOが直面する課題と求められる役割

事業承継CFOに必要とされるスキル

中小・ベンチャー企業とCFO

中小・ベンチャー企業の経営管理上の課題

中小・ベンチャー企業にどんなCFO人材が相応しいか?

外資系企業とCFO

外資系企業のCFOの主な役割

外資系企業のCFOに求められるスキル

年度目標(計画)に対する強いコミットメント

日米欧のCFOの違い

参考

企業タイプにより異なるCFOの報酬体系と報酬レベル

CFOの報酬体系

CFOの報酬レベル

第7章 CFOを取り巻く諸課題と「これからのCFO」

なぜ日本にプロフェッショナルCFOが定着しないのか?

今なぜ日本に「プロフェッショナルCFO」が必要なのか?

日本のCFO人材の弱点

日本に本物の「プロフェッショナルCFO」を定着させるには?

技術革新とCFOの役割~AI導入により,CFO本部業務はどう変わるか?

新しい技術とCFO

AIとは?

CFO業務とAI

CFOスキルセットとAI

CFO業務へのAI導入ステップ

企業不祥事がなくならない!なぜコーポレートガバナンスは機能しないのか?

企業不祥事がなくならない

企業不祥事の種類

実際の企業不祥事案件の概要

なぜ企業不祥事は起きるのか?

企業不祥事をなくすために企業は何をすべきか?

めざせ,世界で戦う「超人CFO」

めざせ「スーパーCFO」

めざせ「グローバルCFO」

めざせ「テクノロジーCFO」

めざせ「RM(リスクマネジメント)CFO」

めざせ「特定特化型CFO」

めざせ「道徳観・倫理観を備えた真のCFO」

めざせ「CEO予備軍としてのCFO」

第8章 CFO人材育成のためのビジネス界への提言

大企業への提言

全企業への提言

教育サービス関係者への提言

銀行関係者への提言

志ある起業家,CFO経験者への提言

補論1 あなたは本当にCFO有資格者ですか?(チェックシート)

補論2 CFO人材のキャリア形成上の重要ポイント

おわりに(今後10年間のCFO環境)

参考文献

索引