【最新 – FinTech フィンテックを学ぶおすすめ本 – 分かりやすい入門から応用まで】も確認する

FinTech中級者向け

本書は、FinTechについてをコンサルティングの視点から解説したものです。前半ではFinTechの概要と今後について、後半は今後の金融機関のFinTechへの対応の仕方がまとめられています。特に金融機関関連に所属している方向けの内容となっています。

はじめに

フィンテック|ブームからメインストリームへ 金融(Finance)とテクノロジー(Technology)を掛け合わせることで、金融に新たなイノベーションをもたらすフィンテック(FinTech)。米シリコンバレーを中心に金融テクノロジーを扱うスタートアップ企業が偶発的に発生し大きな流れを形成したことに端を発するフィンテックは、いまや「フィンテ ック・ブーム」ともいえる様相を呈している。

グローバルに見ると、2010年から2015年の6年間で約2500のフィンテック企業に、総計約500億ドルが投資された。2013年に億ドルだった投資は、2014年に127億ドルと約3倍に急増し一気にブレイクした。2015年は前年比%増の223億ドルと引き続き多くの投資がフィンテック企業に向かっている。

では、フィンテックはスタートアップ企業や一部の投資家たちのプームなのだろうか。フィンテックはブームからメインストリームへ、新興テクノロジー企業のみならず伝統的な金融機関や金融当局をも巻き込んだ金融イノベーションを追求する取り組みへと昇華しつつあるようだ。

フィンテックという言葉が見聞きされるようになった当初から、フィンテックは伝統的な金融機関にとっての「脅威」だと捉える向きが少なくなかった。それは、既存の金融機関のサービスや収益がフィンテック・スタートアップ企業に刈り取られてしまうという見方や、既存の金融機関の人員削減につながるという見方だ。

たとえば、米国市場を対象としたアクセンチュアの予測では、フィンテックにより伝統的な金融機関のリテール分野の収益の約。常が減少するリスクにさらされているとしている。これは、フリーミアム型(一定量未満の基本的なサービスは無料で提供し、一定量を超えた場合や特別な機能を提供する場合に料金を徴収するビジネスモデルのこと)のサービス提供者による代替、P2P(Peer to Peer) 型のサービスによる金魚仲介機能の中抜きなど、伝統的な金融機関が包括的に提供してきたサービスがアンバンドル(解体)され、より便利で安価なサービスを提供するプレイヤーにビジネスを奪われるというシナリオだ。

また、収益減のみならず、金融ビジネスのテクノロジーへの代替が進み、既存の金融機関の人員削減が避けられないというシナリオもある。2015年2月に公表されたパンク・オブ・アメリカ(Bank of America)のレポート(Robot Revolution : Global Robot & Al Primer)によると、金融および法務の分野で、テクノロジーへの代替により2500万人の雇用が奪われる、とされている。また、2016年3月にはシティバンク(Citi Bank)が、2015年から2025年にかけて欧米の銀行員の職の3割がスタートアップ企業に奪われうるとするレポート(Digital Disruption : How FinTech is Forcing Banking to a Tipping Point)を発表している。

一方で同時に、フィンテックは、テクノロジー企業のみならず既存の金魚機関にとっても等しく大きな「機会」であるという見方も広まりつつある。いくつかの事実を示そう。

まず、金融機関にサービスを提供する「共生型」フィンテック企業が、自ら市場参入し金融機関と競合する「破壊型」フィンテック企業よりも優勢になりつつあることを指摘したい。

2015年のフィンテック企業への投資動向を見ると、「破壊型」フィンテック企業への投資が前年比3%増にとどまっているのに対して、「共生型」フィンテック企業への投資は前年比138%増となっている。結果として、フィンテック企業への投資全体に占める「共生型」の割合は、この1年で8%(2014年)から(2015年)へと上昇している。いわゆる「破壊型」フィンテック企業も、当初は銀行と競合するものの、最終的には銀行からの出資や買収・提携を通じて、「共生型」に転じるケースも多く見られるようになってきた。スペインのBBVAが出資し、2016年4月にロンドンで開業したモバイル専業銀行であるアトム(Aton)などがその代表例だ。

このような「共生型」フィンテック企業の台頭は、革新的なテクノロジーと伝統的な金融機関の持つ強み(金融コア・ケイパビリティ、資本力・プランド、顧客基 盤、人材など)との融合に、新たなイノベーションの活路があることを示す一つの証左といえよう。

では、金融機関自身はフィンテックをどのように捉えているのか。アクセンチュアではグローバルな大手金融機関のエグゼクティブに対してフィンテックの影響に関するアンケートを行った。その結果によると、新規参入や代替サービスによる脅威としてフィンテックを捉える意見が常に上るものの、銘は金融機関のあり方そのものを見直す機会としてフィンテックを捉えている。

加えて、金融機関のIT投資体力についても言及したい。2015年のフィンテック企業への投資223億ドルのうち、銀行自身による投資は6億ドルと相対的に少ないものだ。しかしながら、同時期にグローバル全体で銀行は新たなテクノロジーにその倍に当たる500億ドルを注ぎ込んでいる。500億ドルのうちどの程度の金額が戦略的な投資に振り向けられたかを正確に分析することはできない。しかしながら、レガシー(古い構造のシステム)への投資からイノベーションへの投資へと、テクノロジー投資への力点が変化しつつあるのが実態であろう。十分なIT投資体力を持つ伝統的な金融機関がフィンテックの活用に本腰を入れた際のポテンシャルの高さについて、その一端が窺い知れよう。

さらに、金融当局においても、フィンテックの活用を後押しする制度的なフレームワークの整備に向けた動きが加速している。日本もその例外ではない。日本では、銀行が子会社を通じて行う業務範囲は銀行法上に限定列挙方式で定められている。よって、IT企業などの出資や経営参画についても大きな制約が課されているのが現状だ。このような規制体系は、邦銀の連全な経営を維持する上で相応の役割を果たしてきたものの、オープンイノベーションを進める上では柔軟性を欠くフレームワークとなっている点は否めない。

金融庁が主導する形でこの問題に対処すべく、2015年3月から2月にかけて金原審議会で集中的な検討がなされ、規制緩和とイノベーションの推進に向けた具体的なビジョンが提示された。今後、この方針に沿った規制緩和により、イノベーションを推進させる上で欧米をはじめとした主要国に比して遜色のない制度的なフレー ムワークが整うことが期待される。このように、革新的なスタートアップ企業が火をつけたフィンテック・ブームは、投資家・金融機関・金融当局をも巻き込んだより大きなうねりになってきているの

だ。

脱『金融』の発想転換

一方で冷静な見方もある。「これまでの金ビジネスへのテクノロジー活用と何が違うのか」、日本の金融機関やテクノロジー企業の関係者と意見交換をすると、このような「素朴な問い」を投げかけられるケースがよくある。

2016年の日本の金問機関向けのIT市場は約2兆円(IDCジャパン)に上るといわれている。つまり、本邦金凍機関はITに約2兆円のお金を注ぎ込んだということだ。このような数字を取り出すまでもなく、金融とテクノロジーは親和性の高いビジネスだ。

しかしながら、フィンテックの波を、これまでのテクノロジー活用の延長線で考えてはいけない。加速するデジタル技術革新が牽引する社会・経済活動の変化やビジネスのあり方の変化が、その背景にあるからだ。フィンテックに対応する上では「デジタル化」「顧客価値」「エコシステム」「オープンイノベーション」の四つのキーワードが重要となってくる。

《1 デジタル化 : デジタル化時代、金融のあり方を問い直す》

この3年あまりの技術革新には目を見張るものがある。インターネット革命、モバイル・ソーシャルメディアなどに代表される新たなデジタル技術の登場、人工知能 (AI)・ブロックチェーン技術・IoT(Internet of Things : モノのインターネット化)といった先進的なテクノロジーの進展など、枚挙にいとまがない。このような技術革新に牽引される形で、さまざまな社会・経済活動のデジタル化が進展している。

企業から見てデジタル化の対応には「デジタイゼーション (Digitization)」と「デジタリゼーション (Digitalization)」の二つの意味合いがある。「デジタイゼーション」とは、社内業務効率化や取引処理の自動化などを目的としたデジタル化だ。一方で「デジタリゼーション」とは、顧客と企業のインタラクション・業界全体のバリューチェーン全体の最適化をねらったデジタル化だ。

フィンテックの対応にあたっては、前者に加えて後者のデジタル化に向き合うことが重要だ。社会・経済活動のデジタル化が進展するなかで、金融機関のあり方を間い直す時機が来ている。

《2 顧客価値 : 増大する個人の力、顧客価値の時代》

社会・経済活動のデジタル化の進展は個人の力を増大させる。企業と個人の情報格差がますます小さくなるからだ。デジタル化以前の社会では、国や企業がマスメディアを通じて一方通行に流す情報であらゆる判断を行う必要があった。しかし、デジタル社会における顧客は、モノやサービスの購買意思決定に必要な情報にいつでもどこからでもアクセス可能だ。また彼らは体統と評価を繰り返しながら自身もまた情報提供者になっている。個人はますますすく、ますますわがままになっていく。

このような時代においては顧客の「本質的な欲求」そのものを充足する企業のみが勝ち残る。顧客価値を追求し、パーソナライズされた顧客体験を提供することを貫き通して金融サービスのあり方を見直さなければならない。

《3 エコシステム : 業界の垣根がなくなる時代》

デジタル化や顧客価値の時代において、「金融」業界といった垣根は意味をなさなくなっていくだろう。たとえば、金融機関が提供する住宅ローン。顧客の「本質的な欲求」は「快適な住環境」を安心して手に入れることであり、住宅ローンはその欲求を充足する一部にすぎない。顧客の本質的な欲求に立ち返ると、旧来の金融サービスの枠を越えて間流(モノやコトの消費活動)と金融が結びついた新たなエコシステム(生態系)が形成されていくことが予見される。金融機関も従来の「金融」という枠組みを越えて自身のビジネスモデルを再考することが求められるのだ。

《4 オープンイノベーション : スピードこそ命、自前主義だけでは取り残される》

イノベーションの創出にはスピード重視・リスクテイクの姿勢が欠かせない。たとえば、デジタル企業の代表格である米グーグルがグーグルグラスの初成プロトタイプ作成にかかった時間はわずか5分だ(Business Insider , Nov. 19 2013)。また、スタートアップ企業の5%は失敗してしまうのが実態だ(Forbs , Jan. 16 2015)

誤解を恐れずにいえば、このようなスピード重視・リスクテイクの姿勢は、伝統的な金融機関の文化と相容れない部分があろう。

また、テクノロジーに造詣の深いイノベーション人材の確保も重要だ。アクセンチュアが2015年に実施した調査(Bridging the Technology Gap in Financial Services Boardrooms)によると、世界の大手銀行において、テクノロジー分野に造詣の深いエグゼクティブの比率は6%、CEOでは3%と、人材確保がうまくいっているとはいいがたい状況だ。

このような状況の下で、変化の速いフィンテックに取り組み、イノベーションを創出する上で重要となるのは、外部の知見を積極的に活用するオープンイノベーションという概念だ。買収・出資・共同研究・長期的アライアンスなどの形態を駆使して、異業種企業・フィンテック企業・ベンチャー企業・大学・外部コンサルタントとネットワークを構築し、変化の激しい技術や人材を確保し続ける必要がある。

本書の構成

本書は2部6章の構成となっている。各章の主たる問題意識やメッセージは次のようなものである。まず、「第1部フィンテックの衝撃」では、フィンテックの「現在」を俯瞰した上で、フィンテックが金融ビジネスに与える「未来」と「機会」について説明する。フィンテックへの対応を考えるにあたって、第1部でまずフィンテックの理解を深めたい。

〈第1章 現在 : フィンテックとは何か〉

フィンテック企業への投資は増加の一途を辿っている。フィンテック企業が生み出す革新的な金融サービスは、その存在感を増している。一部には「フィンテック・バブル」ではないかとの見方もあるが、この流れは一過性のブームに終わることはありえない。フィンテック・プームの背後にあるデジタル・テクノロジーの進展やデジタル化する世界での顧客の要求の高まりは、もはやとどまることを知らないからだ。

フィンテックとは、金融業が「装置産業」から「IT産業」へと変質していくことを意味するものだ。「資本」から「イノベーション」へ金融業の競争優位の源泉も 変化を迫られよう。

〈第2章 未来 : フィンテックは何をもたらすか〉

フィンテックは三つの世界をもたらす。 まず、「アンバンドル(解体)の世界」。もはや「金融」は「金魚機関」の専売特許ではない。特定のサービスに強みを持つテクノロジー企業が金融機関のサービスを代替していく。自ずと旧来の金融機関の業務は解体され、強みを持ったプレイヤーによる分業が進んでいく。

次に、「リバンドル(再構築)の世界」。「金融機関」という業態が意味をなさない、垣根のない世界がやってくる。旧来の金融サービスの枠を越えて向流(モノやコトの消費活動)と金融が結びついた新たな エコシステムが形成されていく。最後に、「エンハンス(強化)の世界」。金融ビジネスそのものが変わる新しい世界がやってくる。フィンテックの大本命と目されている技術がブロックチェーンだ。ブロックチェーンは「信用」の民主化をもたらす。自ずと中央集権的な管理者の存在価値がなくなっていく。高コストの中央管理システム(金融機関の基幹系システム・第三者的な仲介組織など)が不要になる可能性すらある。

〈第3章機会:いかにフィンテックを捉えるか〉

では、伝統的な金融機関にとって、フィンテックは「大きな脅威」か「魔法の杖」か。フィンテックは両刃の剣といえよう。フィンテックの登場により金融機関は未曾有の変革期に突入した。手をこまぬいて見ていると、テクノロジー企業や異業種に、これまで得ていた収益を切り取られていくことになる。しかし、フィンテックは金融機関にも等しく大きな機会をもたらす。フィンテックを機会と捉え成功を収める金融機関も出てくるはずだ。 顧客に革新的なサービスを提供し、個性溢れる存在になる(アンバンドル)。顧客の本質的な欲求に立ち返り、圧倒的な顧客基盤と信頼を活かした金融機関発のエコシステムを立ち上げる(リバンドル)。プロックチェーンにいち早く取り組み、複数業界を横断するビッグサブライチェーンを構築する(エンハンス)などだ。成功を勝ち得るためには、フィンテックの本質がビジネスモデルの追求にあることを忘れてはならない。テクノロジー企業発のフィンテック。次は金融機関がその異文化を吸収し立ち向かう番ではないか。

それでは伝統的な金融機関はいかにフィンテックに向き合うべきか。

「第1部 金融イノベーションへの挑戦」では、「戦略」・「技術」・「変革」の三つの視座から、伝統的な金融機関に求められる対応を説明する。

〈第4章 戦略 : いかにフィンテックに立ち向かうか〉

「フィンテック」とは、狭義には「技術」そのものを指す言葉にすぎない。しかし、その技術を用いて、「何を目指し、何を実現し、何を違成するのか」という企業経営にとって最も重要な議論がそれぞれの金融機関で十分になされているかといえば、依然として温度差があるというのが偽らざる実感だ。

フィンテックに関わる情報収集を強化しても、最新テクノロジーに着目してその道用余地を見つけにいっても、それだけでは必要十分とはいえない。改めて自社のポジショニングを明確にし「自社のビジネスを高度化するために、一連の技術革新がもたらす道具をどこで活用するのか」に目を向けることが、フィンテックに対応する出発点となろう。

〈第5章 技術 :いかにフィンテックを取り込むか〉

金融ビジネスにおいてテクノロジーがきわめて重要な役割を持つことは今も昔も変わらない。しかし、金融機関におけるITの位置付けが変化しつつある。それは、ビジネスを支えるための「基盤としてのIT」から、テクノロジー主導でビジネスを創り出す「創造のIT」への変化といえるものだ。

これまでの金融ITは、良くも悪くも信頼性・安定稼働至上主義であった点は否めない。結果として、実績のある成熟技術やソリューションが採用され、堅牢で統合された基幹系システムが構築され、品質担保とコスト最適化に重きを置いたITガバナンスが採用されてきた。いわば「守りのIT」といえるこれらの発想は、フィンテックを活用したイノベーションの足枷となるリスクがある。

金融機関は「守りのIT」に「攻めのIT」を加えたマルチスピードITを実現する必要がある。可能性のあるテクノロジーを視野に入れる、システムを組み合わせる、スピードを重視するなど、これまでの考え方と一線を画した技術戦略が求められるのだ。

〈第6章変革 : いかにイノベーションを創出するか〉

伝統的な金融機関がフィンテックに対応しイノベーションを生み出す上での最大の難所は、戦略や技術にではなく、実は企業体質・企業文化の転換にあるのかもしれない。誤解を恐れずにいえば、伝統的な金融機関の多くに「石橋を叩いて渡る」文化が根付いている。もちろん、これは、安全性・信頼性のもとに盤石な金融サービスを提供し続ける上で今後もきわめて重要な価値観である。一方で、世に出される新サービスの多くが失敗するともいわれるデジタルビジネスの世界では、「早くやってみる」「失敗から学ぶ」といった価値観が重要となる。

これは旧来の価値観と対極にあるものだ。

スタートアップ企業はイノベーション体質を新たに作ればよい。しかし、伝統的な金融機関はこれまでの価値観に加えて、新たな価値観を両立しなければならない。それがゆえに、その対応をさらに難しいものとしている。「トライ&エラー型」の新たな企業体質を組織に埋め込むためには、リーダーシップ・人材・組織・商品開発や経営管理のプロセスなど企業活動の全般に及ぶ変革プロ グラムを、整合性をもって推進する必要がある。

金融維新ヘ

本書の執筆は、アクセンチュアの金融サービス本部および戦略コンサルティング本部に所属するマネジング・ディレクター8名が中心となって進めた。全メンバーが本邦金融機関のさまざまな変革プログラムの成功に向けた仕事に日々従事しており、その経験も15~20年以上に及んでいる。我々の実感としては、まさに「金融維新へ」というものだ。

なぜ「金融維新」か。それは顧客から見た金融機関の価値が大きく変わる潮目にあるからだ。顧客から見た金融機関の従来の価値は、象徴的にいえば「お金を預ければお金が返ってくる」といえるものだ。もともと金融機関は、「お金」を「貯める」・「使う」・「婚やす」・「備える」・「借りる」といったシーンの中に存在している。その中で顧客は、資産の保全、安心で便利な決済、困った時の保障や支援といった価価を受してきた。

しかしながら、これからの時代、顧客から見た金融機関の価値は「情報を預ければ付加価値のある情報が返ってくる」というものに進化していくのではないか。「デジタル化時代の顧客はますます賢く、わがままになっていく。こだわりを持つモノ・コトに対しては徹底したパーソナライズを、こだわりを持たないモノ・コトに対しては徹底した利便性を求める。それは、生活・消費にまつわる「自分に合った選択肢」であり、「時間のかからない手段」だ。いいかえると、顧客は「自分のやりたいことをわかってくれる」「自分の状況をわかってくれる」「自分の立場になってくれる」といった存在を求めているのだ。このような時代においては、人生を豊かにするため、生活を豊かにするための「本質的な欲求」に応える企業が勝ち残る。

幸いにも金融機関にはアドバンテージがある。あらゆる経済・消費活動には金庫取引が伴う。また、顧客は、経済・消費活動の前に必ず「お金」のやりくりを考える。よって、金融機関は顧客の生活実態やライフイベントを事前にも事後的にも理解できる立場にある。そして何よりも、金融機関にはこれまで培ってきた顧客からの信頼があるのだ。

金融機関は、このようなアドバンテージとデジタル化時代の特性(あふれる情報、個人と社会が常につながっている状態、など)を活かし、顧客にとっての「⑴アドバイザー」として、「⑵アクセス支援者」として、「⑶価値のまとめ役」として、顧客の「本質的な欲求」に応えていかなければならない。

テクノロジー企業発のフィンテックは、閉ざされた金融業界にとっては「黒船来航」になぞらえられる衝撃だ。

1990年初頭のバブル崩壊以降、金融機関は業界内での事業最適化の取り組みを続けてきた。いわば「幕政改革」ともいえる取り組みは、金融再編であり、システム共同化であり、業務改革や調達改革の取り組みであった。

そしていま、「開国」と「文明開化」の時代だ。異業種との競争や協調に立ち向かわなければならない。自前主義から脱却して外部との連携を加速しなければならない。デジタル化時代にあった金融サービスを再構築しなければならない。そして、加速するデジタル・テクノロジーが文明開化の武器となろう。

本邦金融機関の変革に日々携わる者として、金融機関の創意工夫を活かした日本発の金融イノベーションの波が巻き起こることを大いに期待したい。また、本書がその一助となれば幸いである。

執筆者を代表して

宮良浩二一

目次

はじめに

フィンテック―ブームからメインストリームへ

脱 金融 の発想転換

本書の構成 金融維新ヘー

第1部 フィンテックの衝撃

第1章 現在:フィンテックとは何か

1 フィンテックのいま

急増するフィンテック企業への投資

多様化する決済サービスが付加価値をもたらす

融資はP2P化、ビッグデータが新たな融資機会を生む

テクノロジーが資産管理のアドバイザーに

金融機関の垣根を越える家計・資産管理

銀行のコア業務が変わる

2 テクノロジーから見たフィンテック:金融ビジネスは装置産業からIT産業になる

インターネット革命を超えて

装置産業化の歴史:第1次オンライン~ポスト第3次オンライン

IT産業への転換:インターネット革命からSMACSの時代へ

IT産業化の進展:人工知能・API・ブロックチェーンが生むパラダイムシフト

3 金融から見たフィンテック:金融イノベーションへの挑戦

これまでのフィンテック投資は非金融セクターが主導

金融維新の到来

金融ビッグバン以来の規制緩和か

官民あげて革新的な金融サービス創出への挑戦を

第2章 未来:フィンテックは何をもたらすか

1 フィンテックによりもたらされる三つの変化

グローバル金融機関のトップは危機感を抱いている

金融サービスは「解体され」「再構築され」「強化」される

2 アンバンドルの世界:「金融」は「金融機関」の専売特許ではない

新たな顧客体験の提供者が金融機関の選択に影響を及ぼす

魅力ある金融商品の提供者は金融機関を中抜きする

テクノロジーにより金融機関のコア・ゲイバビリティ(遂行能力)でさえ代替される

改めて問われる競争優位の源泉

3 リバンドルの世界:「金融機関」でなくなる――垣根のない世界

異業種が金融を含む経済圏モデルの優位性を証明した

「価値の購買」の時代・顧客ニーズは金融サービス単体では満たせない

価値を束ねるプレイヤーの不在

顧客の本来欲求に立ち返り、保険のコンセプトを180度転換

リバンドルは金通機関にこそ勝機がある

4 エンハンスの世界:「金融」サービスそのものが変わる新しい世界

ブロックチェーンは信頼を転送する

システムが自らシステムを維持する。いわば「自己完結する系」

ブロックチェーンは発展途上の技術

ブロックチェーンの可能性:「共通システム」への発展

ビジネスへの応用例

ブロックチェーンは金融機関の最大の差別化要素を棄却する可能性がある

5 金融機関はフィンテックの中心に

第3章 機会:いかにフィンテックを捉えるか

1 フィンテックは「大きな脅威」か「魔法の杖」か

伝統的な金融機関の収益が30%減る

ペイメントの世界で起こる金融機関の危機

マネーフローの分散:金融の中心が金融機関でなくなる

フィンテックは両刃の剣

2 本質はビジネスモデルの追求

フィンテックは常識を破ることで市場参入を果たす

フィンテックを武器に成功した金融機関

「まるで異業種?」のような銀行

新たな金融機関へと生まれ変わるための成功の処

フィンテックの本質はビジネスモデルの追求にほかならない

3 伝統的な金融機関が乗り越えるべき三つの壁

第Ⅱ部 金融イノベーションへの挑戦

第4章 戦略:いかにフィンテックに立ち向かうか

l フィンテックに立ち向かうための要諦

国内の金融機関のフィンテックへの取り組み

金融機関が改めて立ち戻るべき戦略論(ビジョン・アジェンダの設定)

金融機関の次世代戦略フレームワーク

顧客サービス企業か、社会インフラ企業か 金融特化型か、エコシステム志向型か

どこまでの顧客をターゲットとするか

2 金融機関としての戦略オプション

⑴ 製販一体型金融機関

⑵ 顧客体験型金融機関

⑶ 商品・サービスプロバイダー型金融機関

3 それぞれの金融機関の可能性

⑴ 地域金融機関における可能性

⑵ メガバンク(グループ)の可能性

⑶ 生命保険会社

4 金融機関の「その先」に向かう

第5章 技術:いかにフィンテックを取り込むか

1 「テクノロジー」が新たなビジネスモデルを創る時代へ

基盤としてのIT:金融ビジネスを支えるテクノロジー

金融×テクノロジーの再考

創造するIT:テクノロジーが牽引する新たなビジネスモデルの実現

テクノロジーが金融機関の存続を危うくする

2 テクノロジー争奪戦へどう備えるか

オープンイノベーション:外部の力をビジネスの種にせよ

イノベーションポートフォリオ:テクノロジーはポートフォリオで管理せよ

3 デジタル化時代の金融ITとは

大きな物定系システムは足枷

デジタル化時代に対応する四つの基本要件:

コネクティド・アナリティクス・カスタマイズド・スピーディー

目指すべきシステム構造とは

メリハリを付けたシステム構造が競争力を生む

4 マルチスピードITの実現

⑴ スピード最優先でデジタルビジネスを立ち上げる

⑵ ビジネスを軌道に乗せ、システムを安定させる(スピード+収益+品質)

⑶ ビジネス・システムを最適化する(スピード+収益+品質+ コスト)

守りのITと攻めのITを分離せよ:マルチスビードーTの実現

第6章 変革:いかにイノベーションを創出するか

1 脱金融への発想転換

企業体質・文化を変えられるか

イノベーションが起こしうる三つのビジネスインパクト

金融機関の中に「イノベーションの世界」を構築する

2 リーダーシップの転換:トップエグゼクティブしかカルチャーを変えられない

エグゼクティブ自身の変革の重要性

失敗を許容する行動様式・文化を作る

3 人材の転換:イノベーション人材を獲得し、活かす

「異質」であることが価値

イノベーションのインパクトと人材ポートフォリオ

人材のシフトはタレントマネジメントで実現する

イノベーティブな企業の人材戦略

4 体制の転換:自前主義から脱却する

体制転換の拠となる五つのファンクション

目指すイノベーションにより整備すべき体制も異なる

外部リソースを活用することで自社の限界を超える

オープンイノベーションで継続的なイノベーションの仕組みを構築

5 プロセスの転換:トライ&エラー型の商品・サービス開発プロセスを導入する

顧客体統を重視してサービス・ビジネスを描き直す

アジャイル型アブローチで継続的にサービスを高度化する

ビジネス・IT・風客体験デザインの三位一体で取り組む

6 経営管理の転換:イノベーションを加速する経営管理とは

不確実な環境下で柔軟にビジネスを変化させ続けるための経営管理

イノベーション戦略の立案:「ニーズ」と「シーズ」の二つの目線

シーズポートフォリオの管理:効率的に集め、有効に活かす

イノベーション案件の立ち上げ:“新しい”投資枠、“新しい”基準

投資・案件ポートフォリオの管理:「小さく始める」「敗者復活を許容する」

7 チェンジマネジメント(変革アプローチ)の導入:変革を確実に遂行するために

成功体験主群のチェンジマネジメントが変革の鍵

変革を伝播するエージェント

おわりに デジタル化時代に求められる変革

フィンテックはデジタル化時代の必然

デジタル化時代の勝者は誰か

金融機関に求められる変革とは

装幀 重原 隆

DTP マーリンクレイン

第1章 現在 : フィンテックとは何か

l フィンテックのいま

ここ数年、国内外で「フィンテック」という言葉が頻繁に見聞きされるようになった。そもそものフィンテックの言葉の成り立ちは、ファイナンス (Finance) +テクノロジー(Technology)を合体・合成した造語 (FinTech)である。最近では新聞や雑誌などメディアへの露出度も高く、一種の「はやり言葉」になっている。

ただし、言葉の使い方が曖昧であり、人によって解釈がずいぶんと異なるとの印象を受ける。金融機関の関係者などからも「人によってイメージする意味が異なるために議論のすれ違いや混乱がまま見られる」という不満を聞くことが多い。どうやらフィンテックという言葉の曖昧化(バズワード化)がかなり進んでいるようだ。

フィンテック・ブームはシリコンバレーを中心に金融テクノロジーを扱うスタートアップが群発的に発生し、大きな流れを形成したことに端を発している。フィンテック・スタートアップ企業が生み出す革新的な金融サービスへの注目が集まっている。実際にフィンテック企業への投資は急拡大の一途だ。この背後にあるのはテクノロジーの進展と顧客の変化だ。

こうした背景から「フィンテック」という言葉は金融テクノロジーを扱うスタートアップ(新興)企業を指す際に使われることが多かった。しかし、最近の「フィンテック」という言葉の使い方は文字通り「金限テクノロジー」そのものを指すものが多く、より広範で本質的な意味に用いられる傾向が強くなっている。いまや「フィンテック」というキーワードはデジタルをはじめ新しいテクノロジーを活用した金融の革新的な動き、ないしは、著しく利便性を高めた金融サービス全般を意味する言葉へと進化・発展しつつあるように見受けられる。

このような言葉の使い方の変化は「フィンテックのいま」を反映している。フィンテック企業が存在感を増すにつれ金融業界の危機意識も高まっているからだ。結果として、テクノロジーを梃子にした金融イノベーションこそがフィンテックの本質と強く認識されるようになってきている。

本章では、まずフィンテック企業への投資動向とフィンテック企業がもたらしている金融サービスの変化を概観しよう。その上でフィンテックがより本質的に捉えられ始めている背景について「テクノロジー」「金融」の画面から説明しよう。

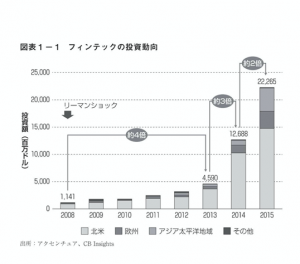

急増するフィンテック企業への投資 フィンテック企業への投資規模は、件数・金額ともに近年急激に増加している(図表1-1:フィンテックの投資動向)。とくに2013年に億ドルだったものが 2015年には223億ドルと約5倍に急増するなど一気にブレイクした感がある。

2015年のフィンテック投資223億ドルの過半を占めるのは米国であり、やはりシリコンバレーが投資のホットスポットと位置付けられる。ただし、ここ数年の伸びで見ると欧州も健闘している。英国・アイルランド (6・1億ドル)のほか北欧(4・5億ドル)、ドイツ(7・7億ドル)における投資も拡大している。一方、日本における投資は(0.7億ドルと、他の諸国と比べていまだ1桁小さい状況が続くなど出遅れ感が目立っている。

ただし、このように日本における投資が少ないからといって、それがそのまま日本の金融機関や企業によるフィンテック投資が少であることを意味するとは限らない。残念ながら投資家サイドの国別計数調査が存在しないため詳しい実態は明らかではないものの、近年では日本の金魚機関や企業が相応のフィンテック投資をシリコンバレーのベンチャー企業に対して行っていることは想像に難くない。

図表1-1 フィンテックの投資動向

米国・欧州で急速に拡大しているフィンテック投資の主たる領域は融資・決済だ。最大の市場である米国のケース(2015年)を例にとると(図表1-2 :フィンテックの投資領域)、融資領域が感億ドルと最も多く、その割合も金額で56%(件数で16%)を占めている。ついで決済関連が19億ドルと金額で16%(件数で30%)を占めている。

この二つの領域が現在のフィンテック投資の二大分野といえる。少し水をあけて、バックオフィス業務、マーケット関連、資産管理が続いている。それではフィンテック企業はどのような革新的な金融サービスを生み出しつつあるのか。一言に「フィンテック」といっても、消費者や企業にもたらされる価値は非常に多岐にわたる(図表1-3 :フィンテック企業が生み出す金融サービス)。

まず、フィンテック投資規物が特に大きい決済では、スマートフォンなどのモバイル端末を活用して簡単・便利な決済体験を提供する「デジタル・ウォレット」と呼ばれる一般消費者向けのサービスが台頭している。また企業向けにも、低コスト・短期間で決済環境を整備することを支援するサービスなども生まれており、顧客・企業双方にとって新たな価値が生まれている。