ページコンテンツ

【最新 – FinTech フィンテックを学ぶおすすめ本 – 分かりやすい入門から応用まで】も確認する

FinTech解説書の決定版

未来金融とFinTechにおいて変わるものと変わらないものがあり、変わらないものをとらえた本が圧倒的に少ないという著者の問題意識から生まれた一冊です。本書では、具体的に変わらないものとは「人」であると述べられ、人の発想と考え方からなるFinTechを取り入れる上での「道しるべ」をコンセプトとしています。

未来金融の「道しるべ」

「未来金融とFinTech」に対応する上で“変わるもの”、“変わらないもの”を見誤るととんでもないことになるのではないだろうか。変わるもの(代わるもの)をテーマとした FinTechの本は数あるが、変わらないものを的確にとらえた本は見当たらない。ベースは「人」にあり。これは、変化しないものであろう。

テクノロジーの変革”あるいは“ヒト(テクノロジーが人を主導する状態)の変革”による未来金融の本はあっても“人(人がテクノロジーを主導する状態)が重視される未来金融の道しるべ”となるような本が少ない。本書の問題意識はここから生まれている。

未来金融を、FinTechと称されるテクノロジーの変革だけに任せるのではなく、金融業の専門家の“人の発想”と金融規制・監督当局の“正しい考え方”を踏まえた総合的な「道しるべ」が必要ではないか。そんな大和総研の“思い”が本書のベースにあることをご理解いただきたい。

今後10年経っても変わらない「道しるべ」の軸は“顧客に対する付加価値(=ニーズ)”であろう。顧客のニーズは、本書のサブタイトルにもある「10年後に付加価値の残る金融サービス」の根幹をなすものである。

一方、金融商品・サービスの供給側である金融機関は顧客本位についてどのように捉えるべきか。金融業の付加価値をどのように磨くのか。これまで の金融・資本市場の「道しるべ」であるファイナンス理論は、ある意味“活用のし過ぎ”でリーマンショックを引き起こした。この結果、顧客本位の姿勢、顧客本位の“発想力”が剥げ落ちたとも言えよう。

さらに基礎的なビジネスモデルの稼ぐ力が落ちて、発想力が低下する状況になっていないであろうか。そのような状況において、付加価値の創出をテクノロジーに依存すれば、人が本来提供してきた顧客への付加価値が洗い流されてしまう。テクノロジーあるいはヒトの変革だけを示した本は人の金融業の「道しるべ」にはなり得なくなる。この意味において、人が付加価値創出の主体である“アナログ時代”へのバック・トゥー・ベーシックが必要ではとの声も聞こえてくる。あまりテクノロジーに依存しすぎると、人の能力が低下するからである。顧客との信頼の構築は、人の能力の高低が左右する。求められるのは、“人”を変革(レボリューション)させて“ヒト”にさせるようなテクノロジーではなく、人の能力を進化(エボリューション)させるテクノロジーであろう。データサイエンティストも同様である。テクノロジーによる人の進化を促す役割が求められていよう。10年後においても本質的な付加価値とは人から創出されているべきであろう。特に、顧客との関係において重要な一つの「道しるべ」として情報の多寡と情報生産機能がある。金融業において情報が多ければいいということではない。重要な要素は情報の質であり、付加価値のある情報である。それは人と人との信頼関係があって生まれることを再度認識する必要があろう。

顧客に対する付加価値がどこにあるか、常に人が考え続けることで、テクノロジーと掛け合わせて、将来の金融業の付加価値が高まろう。人が進化しなければ、ヒトを中心とした金融業となりかねず、金融業の一部がFinTech企業もしくはプラットフォーマーにリプレースされる可能性が高まることも懸念されよう。

本書では、金融イノベーションを“人の新たな発想”דキーテクノロジーד正しい規範・規則”と定義した。掛け算であるため、いずれかの項目かマイナスになれば、顧客に対してマイナスのイノベーションを生み出すこととなる。そのようにならないために、本書がFinTechによって革新的ビジネスに携わる人への“正しい”「道しるべ」になることを期待したい。

株式会社 大和総研ホールディングス 代表取締役社 草木頼幸

まえがき

FinTechによって10年後の金融ビジネスはどのようになるのか。誰もが抱く疑問であろう。本書は、最先端のFinTech企業の将来性の分析・検討を行い、10年後の未来金融を占うことを通じて、この不透明さを可能な限り払拭す ることを目的としている。

筆者らは執筆に際し、今後10年間にFinTechが新たな付加価値を生むために不可欠の根源的な要素、および付加価値が生まれるシーンについて検討を重ねた。その結論は、新たな付加価値が生まれるのは“AI×ビッグデータ×IoT”などというテクノロジーだけが融合したときではなく、これに人の発想と正しい規制が加わったときである、ということである。すなわち革新的な金融ビジネスモデル(=金融イノベーション)は、“人の新たな発想×キーテクノロジー×正しい規範・規制”により、はじめて実現するのである。先端的なFinTechの事例を見れば、技術と人のコラボレーションがいかに重要であるかということが理解できるはずである。

本書の構成もこの方程式に沿っている。第1章では、この方程式に当てはまる23の先端事例を紹介し、10年後の未来金融の“姿”を予想している。

第2章では、リーマンショックの影響が長引き、従来のビジネスモデルの持続が懸念されている既存の金融機関の状況を踏まえ、FinTech企業が台頭する可能性を考察する。

第3章では、既存の金融業のアンバンドルを引き起こす可能性のあるAI、ブロックチェーンといった“キーテクノロジー”について、その限界と潜在的な可能性、およびテクノロジーが付加価値を生み出すための人の役割について述べる。

第4章では、FinTech企業が新たな付加価値を提供し、発展するために必要な”正しい規範・規制”について、FinTech企業に対する規制環境の現状を踏まえて論じ、将来的な機能別の業法に移行する可能性について言及する。最後に、第5章では過去の規制および事業環境の変化による要因とは異なる、新たな“アンバンドル”の要因を金融業態別(銀行、保険、証券)に特念」今後10年間で発生すると見込まれる業態別のアンバンドルの形態とその可能性を検討する。その上で、最終的に価値の残る金融ビジネスとは何かについて、示唆を与える。

本書では、先端事例を通じて10年後の未来金融を見据えた。そしてそのベースには、キーテクノロジーだけではなく“発想”と“規制”をも含めた幅広いビジネスパーソンの英知こそ、金融業の発展に不可欠であるという筆者の信念がある。FinTechにより金融イノベーションを起こすに至るまでのプロセスと、それに関わる人の役割の含意を、ビジネスの参考にしていただければ幸いである。

目次

序章 FinTechがもたらす金融イノベーション

1. 金融業界の破壊者としての FinTech企業に対する三つの疑問

2. 四つの確実な変化

3. 本質的な付加価値を生み出す金融イノベーションとは何か

4. 四つの金融イノベーションと“隙間”

5. プロセスイノベーション

6. プロダクト・イノベーション

7. インフラ・イノベーション

8. ソーシャル・イノベーション

Columno-1 データ特性(たかがビッグデータされどビッグデータ)

第1章 FinTech企業先端事例の10年後の可能性を探る

第1節 10年後を占う事例におけるFinTech適用の全体像

1. 金融業態別のFinTechの具体的な事例

2. 銀行業——従来の機能に縛られる銀行業

(1) P2Pレンディング (金融仲介機能)

(2) 外部データを活用したレーティング(情報生産機能)

(3) 電子マネー・モバイル決済(決済機能)

3. 保険業

(1) データ収集や分析の変化による保障(テレマティクス保険)

(2) 小規模型保険(P2P 保険)

4. アセットマネジメント業

(1) AI投資信託

(2) 投資顧問業におけるロボアドバイザーとコピートレード

5. 証券業

(1) 市場分析・執行)

(2) 公開引受

(3) 個人投資家向けサービス

6. 業態をまたぐFinTech企業

(1) アグリゲーション(共通フロント)

(2) シェアリングエコノミー(共通フロント)

(3) 音声UIをはじめとする進化型UIによる金融(共通フロント)

(4) SNS、販売サービスなどと融合した金融サービス

(5) 認証プラットフォーム

(6) ミドルバックオフィスサービス(RPA による効率化)

(7) インフラ

第2節 まとめ

1. 先進事例の評価

(1) 金融業態別でのまとめ(隙間がどこにあるのか)

(2) 地域別でのまとめ(隙間がどこにあるのか)

(3) IT 活用の発想別でのまとめ(どのような技術が活用されているのか)

(4) 四つのイノベーション別でのまとめ(どのようなイノベーションがるのか)

(5) 日本のFinTechの状況

2. FinTech領域の将来像

第2章 FinTechが金融ビジネスの稼ぐ力(“発想力”)を強化できるのか

第1節 稼ぐ力=“ビジネスの発想力”が大幅に低下した背景

1. リーマンショックで生まれた“ビジネスモデル上の隙間”の確認

2. “隙間”の原因となるリーマンショックが生まれた背景

3. リーマンショックのインパクトの捉え方(規模の大きさと対応期間の長期化)

4. 危機後の対応が長期化する中での潜在的な問題の顕在化

(1) 従来型金融機関の“稼ぐカ”への懸念の高まり

(2) グローバル金融規制改革の長期化の意味合い

(3) 先進国で試される現在および次世代のマス顧客層への対応力

(4) テクノロジーの発展がもたらす新たな金融商品の発想とその有効性

(5) シェアリングエコノミーの事業者が持つ発想力の脅威と顧客の変化

第2節 主要国の銀行業のビジネスモデルの劣化と二つのアンバンドル

1. 懸念されていたビジネスモデルの持続可能性

2. 欧州の銀行において縮小する資産および収益

3. 金融機関のこれまでの二つのアンバンドルとは

(1) 事業環境の変化と稼ぐ力の劣化によるアンバンドル

(2) 規制環境の変化によるアンバンドル

第3節 日本の金融業の持続可能性の懸念

1. 銀行業の状況

2. 保険業の状況

3. 証券業の状況

第4節 まとめ−規制と事業環境の変化によるアンバンドルの発生と長期的な展望

Column2-1 リーマンショックへ至る道①

Column2-2 リーマンショックへ至る道②

Column2-3 リーマンショックへ至る道③

第3章 サイエンスとテクノロジーによる金融サービスの再構築

第1節 テクノロジー発の金融アンバンドリングの現状

1. FinTech を象徴するキーワード“アンバンドリング”

2. アンバンドリングの種類とキーテクノロジー

第2節 人工知能技術による金融サービスのアンバンドリング

1. 金融サービスの特徴とアンバンドリングの可能性

(1) 金融機関のサイエンス活用分野から見る”隙間”の所在

(2) 金融サービスの無形性と不均質性

(3) 人工知能技術の活用による金融アンバンドリングの可能性

2. 人工知能技術のビジネス適用

(1) 人工知能の誤認識

(2) 問題設定は人が行う

3. 金融業における人工知能技術とビッグデータの活用

(1) 機械学習アルゴリズムと注目の応用手法

(2) 金融業におけるビッグデータ(資本市場情報とリテール顧客情報)

(3) 資本市場における機械学習の活用

(4) 顧客情報における機械学習の活用

4. デジタルトランスフォーメーションとアナログデータ

5. 人工知能技術/ビッグデータによる金融サービスの再構築

第3節 ブロックチェーン/分散型台帳技術による金融インフラのアンバンドリング

1. ブロックチェーン/分散型台帳技術の仕組みと分類

2. パブリック型ブロックチェーン

(1) 仮想通貨を支える技術としてのブロックチェーン

(2) 仮想通貨の抱える課題と今後の展望

3. コンソーシアム型・プライベート型ブロックチェーン

(1) 金融インフラへのブロックチェーン/分散型台帳技術の適用

(2) 金融機関における適用事例

4. ブロックチェーン/分散型台帳技術による金融インフラの再構築

第4節 まとめ

Column3-1 サービスサイエンス

Column3-2 人工知能研究の歴史と過剰期待

Column3-3 データサイエンティストの役割

Column3-4 深層学習

Column3-5 自然言語処理

Column3-6 [事例]大和地域AIインデックス

Column3-7 より詳細なブロックチェーンの仕組み

Column3-8 ビットコインの歴史

Column3-9 スマートコントラクト

第4章 本当に規制が制約なのか

第1節 FinTechと規制のあり方

1. 金融規制の「コア」は普遍的である

2. 規制目的を達する手段は、実効性を高めるために見直すべき

3. 新分野の開拓と規制むしろ「無法地帯」がFinTechの阻害要因となり得る

第2節 これまでの主な取り組み

1. 2016年銀行法等改正

2. 2017年銀行法等改正

第3節 今後の課題

1. 仮想通貨を巡る諸問題

2. ロボアドバイザーを巡る規制上の論点

3. イノベーションが問いかける各種の業規制の整合性

4. アンバンドリングの行き着く先一業者が存在しない世界(P2P)

5. レギュラトリー・サンドボックス

6. 監督とイノベーション-RegTechの試み

第4節 まとめ

第5章 FinTechから見通す我が国の金融ビジネスの未来

第1節 FinTech から将来を見据えて業界の当たり前を疑う

1. アンバンドリングは“業界の当たり前”の変化から始まる

2. これまでとは異なる今回のアンバンドリング

① 金融機能のアンバンドル

3. これまでとは異なる今回のアンバンドリング

② 金融商品・サービスの部品化

(1) 商品・サービスの部品化の意義

(2) 想定されるアンバンドリング

(3) 想定されるアンバンドリング

4. これまでとは異なる今回のアンバンドリング

③ 顧客接点のアンバンドル

5. これまでとは異なる今回のアンバンドリング④取引単位の変化

6. これまでとは異なる今回のアンバンドリング⑤業務単位の変化

7. これまでとは異なる今回のアンバンドリング

⑥ システムのブレークスルー

(1) 銀行

(2) 証券

(3) 保険

8. これまでとは異なる今回のアンバンドリング

⑦ 求められるヒトの変化

(1) 変わる金融専門職

(2) 金融業のエンジニアリング化とテクノロジー人材

9. これまでとは異なる今回のアンバンドリング

⑧ 求められる組織の変化

(1) スピードが重要なデジタル戦略

(2) オープン・イノベーションと組織

10. これまでとは異なる今回のアンバンドリング

⑨ 社会の受容性

11. まとめ

第2節 今後10年の“守る”“攻める”のFinTech活用の条件

1. 10年後の金融業態別バリューチェーンの三つの評価軸

2. 基礎的ビジネスモデルの劣化と業界の再編の進展

(1) 地域銀行の基礎的ビジネスモデルの劣化と再編の状況

(2) 生命保険

(20年後、既存の基礎的ビジネスモデルであれば規模の利益の追求が必要)

(3) 証券(手数料の自由化による規制撤廃、アンバンドルは経験済み)

(4) アセットマネジメント(あらゆる金融ビジネスモデルの鍵となる業態)

3. 人口動態から予想されるターゲット顧客層の変化

(1) 現在のコア顧客層の減少

(2) 所得格差の固定化の懸念(ターゲット層の購入行動の激変)

(3) ミレニアル層の台頭

第3節 FinTech から見通す我が国の金融ビジネスの未来

1. 全体像

2. 銀行(守りのFinTech)

(1) ミドル・バック業務

(2) フロント業務

(3) 外部との連携オープンAPIの推進

3. 保険(守りのFinTech)

(1) テレマティクス/テレメトリー→(a)(b)

(2) ビッグデータ/データ分析→ (c)

(3) その他

4. 証券(攻めのFinTech).

(1) 個人向けプラットフォーム上へのFinTechの取り込み

(2) 内部処理の効率化、高度化

(3) 市場を介さない資金調達への対応

(4) ブロックチェーンやオープンAPIといったインフラ革新への対応

5. アセットマネジメント(攻めのFinTech)

6. まとめ―― FinTechと未来金融のロードマップ

序章 FinTechがもたらす金融イノベーション

1. 金融業界の破壊者としての FinTech企業に対する三つの疑問

FinTechという言葉は巷に氾濫している。専門の本も多数発行される。それらの中ではFinTech企業の創造的“ディスラプター(破壊者)としての有望性・先端性の高さが語られているが、何か腑に落ちない。イノベーション(革新性)の定義も曖昧である。そこには三つの疑問がある。

その一つは高度なテクノロジーを活用することだけで“革新的な金融サービス事業”に本当につながるかという疑問である。そこには、金融機関のビジネスモデルに高い専門的知識を有する“新たな発想”が必要ではないだろうか。

二つ目はFinTech企業のビジネスモデルが持続可能かという疑問である。新たなビジネスモデルが成り立つためには、マスの消費者のニーズあるいは社会の受容性の高まりが必要ではないだろうか。これまでは考えられなかったような新たな金融サービスに対するニーズが顕在化しているとされているが、果たしてマスの消費者からのニーズは高まっているのか。既存の金融機関の機能を代替することができて初めて持続可能な革新的な金融サービスと言えるのではないか。そのためには、FinTech企業に対して競争上優位に立てるようなある程度のビジネスの規模が、その持続性を保つためには不可欠なのではないだろうか。

三つ目は、FinTech企業のビジネスモデルの他国への応用可能性に関する疑問である。たとえば、新興国のFinTech企業のモデルは、金融システムの成熟度、規制等が異なる先進国で適用可能なのだろうか。金融システムが対的に未成熟な新興国において様々な革新的ビジネスモデルが生まれている。

しかし厳格な金融業態別の業法を持つ先進国では適用が難しいビジネスモデルが多くはないだろうか。先進国で業態の壁を崩すFinTech企業は生まれるだろうか。

*1 Financial(金融)とTechnology(技術)を組み合わせた造語。ITを活用した革新的な金融サービス事業

*2 FinTechを活用して革新的な金融サービスを提供するビジネスモデル(稼ぐ力とプラットフォーム)を有する企業を指す。ベンチャー企業が中心だが、既存金融機関やITベンダーも含まれる。

*3 従来の金融機関のサプライチェーン(あるいはパリューチェーン)で成り立つビジネスモデルを大きく変更する、もしくはまったく違うものにするにする主体。従来の金融機関のビジネスの基盤、さらには金融業態のインフラが対象となる場合もある。

2. 四つの確実な変化

疑問がある一方で確実な変化もある。その一つが、金融業とは別の業態に属する大手企業による“新たな発想”により、マスの消費者からのニーズへの革新的な対応手法が創出されていることである。金融業以外の大手企業がプラットフォーマーとなり、従来の金融機関の全部あるいは一部の機能を提供しながら、かつ格段に高い生産性と効率性を併せ持つビジネスモデルを生み出しているとすれば脅威であろう。プラットフォーマーの“発想”の源泉には、テクノロジーの発展とその急速な普及によるネットワーク化、ビッグデータがあることも認識しておく必要があろう。

プラットフォーマーにとって、金融サービスは、新興国・先進国を問わず、多様化している収益の源泉のあくまでも一部分、あるいは他のサービスの付加機能の一部という位置付けである。その背景にはプラットフォーマーが、サービス産業の付加価値の源泉を変化させてきた事実がある。たとえば「ウーバー化」という言葉に代表されるように、消費者が期待するサービスの価値を「安心・安全の高さ」から「オンデマンド」「シェアリングエコノミー」「利用ベース課金」を軸とした「利便性の高さ」にシフトさせたのである。金融業においても、このような社会変化の中で、提供している付加価値が従来の安心・安全の高さから利便性の高さへシフトし始めている。こうした付加価値の変化は、金融機関に、「IoT・ビッグデータ・人工知能(AI)といった技術革新」を活用した革新的な金融サービスの提供を促し、政府あるいは金融当局もその後押しを始めたと言えよう。

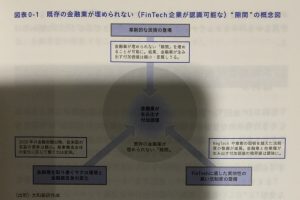

二つ目は、先進国の銀行など伝統的な金融機関の基礎的ビジネスが大幅に劣化し、持続可能性が懸念され始めたことである(第2章参照)。この懸念は、リーマンショック後の低金利政策、低経済成長の継続というマクロ経済環境の変化と、金融機関に対するグローバル金融規制の強化によって、生じてきたものである。さらに先進国では将来的に少子高齢化が進み人口が減少するなどの社会構造の変化が想定されることも、その懸念を高めている。図表0-1の示す通り、伝統的金融機関を取り巻くマクロ的変化、規制の変化により、金融機関が長年築き上げてきた稼ぐ力の源泉となるバリューチェーンあるいはブラットフォームでの綻びが顕在化し、FinTech企業からは“職場”として認識されるようになったと言えよう。さらに、新しい動きとして、この隙間を、革新的な技術(第3章参照)を用いて、FinTech企業が埋めるようになる可能性が高まり、金融機関の付加価値はさらに縮小・変質していくことも予想される。

三つ目は、規制強化の流れである(第4章参照)。グローバルな金融機関の健全性規制の強化、手数料の不明瞭さを改善し、顧客本位の業務運営(フィデューシャリー・デューティー)を促す規制強化に対するコスト負担が増加していることである。一方で、業法の見直しや、サンドボックスの活用などFinTech企業による新たな金融サービスに対する規制緩和の流れもある。このように規制強化によるコスト負担が増す中、相対的に利便性が低く、科金等の透明性が乏しい既存の金融サービスに対する消費者の受容性が低くなっている。加えて、利便性を重視した金融サービスへの規制緩和が検討される中、既存の金融機関の高コスト体質の業務運営ではバリューチェーン全体あるいは一部に“期間”が顕在化し、FinTech企業から守る立場に追いやられる可能性が高くなろう。

図表 0-1 既存の金融業が埋められない(FinTech企業が認識可能な)“隙間”の概念図

四つ目はキーテクノロジーの進化によって、産業自体への革新(インダストリー4.0)や、社会に大きな変化(Society 5.0)がもたらされる可能性が高いことである(第3章)。日本政府は「第四次産業革命(インダストリー4.0)」による「IoTによるものづくり革命」は、全産業で生まれる可能性があるとしている。つまり「IoTによりすべてのものがインターネットでつながり、それを通じて収集・蓄積される、いわゆるビッグデータが人工知能により分析され、その結果とロボットや情報端末等を活用することで今まで想像だにできなかった商品やサービスが次々と世の中に登場する」との指摘の通り、まさしく「産業革命」につながる「ものづくり革命」である。この革命によって、既存の商品・サービスが革新され、新たなビジネスモデルが生み出され、社会の問題解決までもたらすとしている。政府がとなえるSociety5.0とは、「サイバー空間とフィジカル空間(現実世界)が高度に融合した「超スマート社会」を未来の姿として共有し、その実現に向けた一連の取組」としている。一方で、「IoT社会の到来によるデータ流通量の爆発的な増加と、データの付加価値の飛躍的な向上等に対応したサイバーセキュリティ確保が重要である」ともしており、ITの活用促進に伴う新たなリスクであるサイバーセキュリティに、適切に対応すべきであることにも触れている。

*4 高度で独自のテクノロジーや大量のリソースを活用し、サービスの根源的な価値がもたらされる機能を寡占的に提供して大きな収益をあげる「プラットフォーム」を担う企業体のこと。金融分野に限らず様々な分野で出現してきており、たとえば FANG(米Facebook、米Amazon、米Netflix、米Google)、GAFA(Google、Amazon、Facebook、米Apple)などと呼ばれる。

*5 ライドシェアサービス大手の米Uber。第1章の図表1-44参照。

3. 本質的な付加価値を生み出す金融イノベーションとは何か

これらの疑問”と“変化”を整理すると、既存の金融機関がこれまで提供してきた効率的な金融仲介機能の発揮など“本質的な付加価値”が今後も価値を持ち続けるかは不透明である。この意味で現在の立ち位置を冷静かつ客観的に確認しておく必要があろう。そして今後、本質的な付加価値を生み出す「金融イノベーション」とは何かを知らなくてはならない。 「まえがき」で述べたとおり、進化する“キーテクノロジー”、“人の新たな発想”と“正しい規範・規制”の掛け合わせを金融イノベーションと定義したが、どのような“現象”として顕在化するかは認識しておく必要があろう。あるいはイノベーションを生み出すための、人の役割とテクノロジーの役割の変化、あるいはその変化する中でのバランスを維持し、付加価値を生み出す人の発想(=”インテリジェンス”)をどう発揮するかも知らなければならない。テクノロジーを活用しながらもあくまでも主導権は人が持つ。これがなければ、FinTechを持続可能なビジネスモデルまで昇華させることはできない。

さらに「金融イノベーション」が与える既存の金融業能における課題は、主に以下の二つと考えられる。

一つは、IoT・ビッグデータ・人工知能といった技術革新を活用することで既存の金融サービスにおいて満足させることのできなかった潜在的なニーズを掘り起こし、そのニーズを埋めることである。これは、これまでない新たな金融サービス事業を意味し、既存の金融機関のバリューチェーンをリプレースする可能性を持つものである。

もう一つは、その過程において、金融機関さらには金融業態そのもののビジネスモデルの源泉であるバリューチェーンがアンバンドルされ、再構築(リバンドル)されうることであろう。既存の金融機関・業態のバリューチェーンの隙間を攻撃し、アンバンドル化させるFinTech企業、あるいは FinTech企業を取り込み、革新的な新たなバリューチェーンを既存の金融機関、金融業態が構築することである(=リバンドル)。

Column0-1 データ特性(たかがビッグデータされどビッグデータ)

本書においては、構造化・非構造化データなど“ビッグデータ”に関連する説明が出てくる。しかしながら、“ビッグデータ”については専門家のコンセンサスを得た定義はない。これは金融を含め業界ごとに、対象とするデータ量や特性が異なるからである。以下は、データの特性の観点からの分類方法の一例である(機械学習等、データ処理に関する詳細は第3章第1節を参照)。

○構造化・非構造化

データ内に含まれる項目の抽出や演算・統計処理を行いやすい形態になっているかという観点による分類。たとえば表計算シート内のデータや数値化されたデータは構造化データであり、画像や動画データはそのまま処理できないので非構造化データと捉えることが多い。

*9 一般的なバリューチェーンの概念を金融業に当てはまると、金融業のバリューチェーンとは「自身の信用)で調達した資金(あるいは情報)を原資とし、金融商品(サービス)を組成 して、顧客(投資家)に商品(サービス)を提供するまでに金融機関(=金融仲介機関)が行う活動(あるいは業務、手続き)の連鎖(チェーン)を、単なるデータ(情報)の連鎖(サプライチェーン)だけではなく、価値の連鎖(バリューチェーン)として捉えたもの」となる。個別の金融機関内と金融業態全体の両方においてバリューチェーンが存在すると考えられる。この価値連鎖が一部または全部が壊れることを価値連鎖のアンバンドル(以下アンバンドル)とする。アンバンドルされた価値連鎖を新たな価値連鎖に構築しなおすことをリバンドルとする。リバンドルする主体は従来の金融機関とは限らない。これを踏まえれば、従来はサプライチェーンの高い安全性を維持するだけで成り立っていたビジネスモデル(=稼ぐ力)、それを支えてきたプラットフォーム(ビジネス基盤=従来のモデルに適合した人、モノ、カネの経営資源によって構築・維持されてきた基盤)であった。しかし、今後は金融機関あるいは金融業態全体がサプライチェーンをバリューチェーンに進化させる必要性が高まり、同時にプラットフォームの進化が促されていると言えよう。

○複雑度

どの程度簡単に処理ができるかという観点。一般的に非構造化デ 方が難しいが、構造化データでも構造そのものが複雑な場合もある。

○デジタル化・未デジタル化

データがデジタル化されているかという観点。高度なセンサーの利用が増え、デジタル化されているデータは増えており、コンピュータ処理は行いやすくなっている。

○データ入手方法と頻度

すでに過去から蓄積されてきたデータの入手なのか、リアルタイムで発生するデータの入手なのかという入手方法の違いと、年に数回しか発生しないデータと、1秒に数千回発生するデータといったデータの発生頻度による違いなどがあり、利用できる処理方法が異なる。

○データ品質

データがどのように生成・取得されたのか、そのデータの信頼性や精度等が異なる。異なる品質のデータでは、平均などの統計処理は意味をなさないことが多く、処理方法に工夫が必要となる。

○その他

公開・非公開などの特性もある。

なお、これらの多くはデータ処理の観点による分類である。この他の観点から分類されていることもあるため、業界ごと、技術の発展状況等、文脈ごとに“ビッグデータ”の定義は異なる。たかがビッグデータされどビッグデータ、データの分類の仕方で意味は全然違うのである。

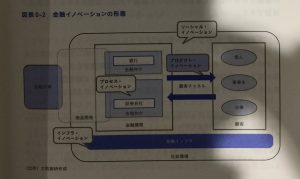

4. 四つの金融イノベーションと“隙間”

前述した「満足させることのできなかった潜在的ニーズ」とは具体的にどのようなものなのだろうか。そしてそれは「金融イノベーション」によって、具体的に潜在的ニーズをどのように埋めることができるのであろうか。

本稿では、上記の問いに答えるために、「金融イノベーション」が解決しうる課題の所在(=隙間)によって整理を行った。すなわち「金融イノベーション」を以下の四つのイノベーションに分類して、各イノベーションに“隙間”を当てはめた。

(1) プロセス・イノベーション:金融機関内部あるいは金融機関の間に存在する隙間

(2) プロダクト・イノベーション:顧客と金融機関の間に存在する隙間

(3) インフラ・イノベーション:各金融機関に横断的に関わる金融インフラ上の隙間

(4) ソーシャル・イノベーション:金融業を含む社会全体に存在する隙間

図表10-2 金融イノベーションの形態

一方、“隙間”は以下の三つを想定する。

(i) 機能・業法上の隙間

(ii) ビジネスモデル上の隙間

(iii)テクノロジー上の隙間

(i)では、本来金融機関が持つ“機能”が十分働いていないために発生する隙間であり、そこにFinTech企業が埋めることができる隙間=機会(FinTechを適用する機会)が発生しているのではないかという仮説が立てられる。ただし、機能は業態別の規制(業法)とセットになっていることから業法規制の隙間を含む。(ii)は金融機関の持つ機能が働いていれば、付加価値が生まれ、その基本的ビジネスモデルが稼ぐ力となるが、ビジネスモデル自体の効率性が構造的に低下すれば、稼ぐ力が低下し、隙間が生まれるのではないかという仮説が立てられる。(iii)は、FinTech企業のテクノロジーよりも従来の金融機関の採用しているテクノロジーが、利便性など顧客に提供する付加価値の面で劣後していることで発生する隙間である。

四つのイノベーションの定義に基づいて、「金融イノベーション」が既存の金融ビジネスに与える影響について概観すれば、図表0-2のような整理が可能である。

*10 一般的に、金融機関として「金融仲介機能」「信用創造機能」「決済機能」の三つの機能を持つ。

*11 この仮説を簡単に検証するためには、まず金融機関の役割、機能を見ていく必要がある。一般的に金融機関は資金の余剰部門と不足部門との間を仲介して、資金を効率的に配分する役割を担う機関である。どの業態の金融機関もそうであるが、特に銀行を中心に、リーマンショック後、“効率的な資金配分”の役割が、資金循環上、縮小局面にあるため、“機能上の時間”があると考えられる。

5.プロセスイノベーション

プロセス・イノベーションとは、金融機関の現状の業務にキーテクノロジーを導入し、業務手順は変化させずに省力化・自動化して効率化を図り、従来よりもコストを大幅に低下させる成果を生み出すことである。テクノロジーは必ずしも革新的(キーテクノロジー)であるわけではなく、金融機関内部や金融機関の間で今までテクノロジーが投入されていなかったところに新たに導入されるという傾向が強い。近年の実例としては、ロボアドバイザー を通じた投資アドバイザリー業務の自動化や、RPA(Robotic Process Automation)を用いた口座開設の効率化などがあげられる。

もともと、金融業におけるプロセス・イノベーションは新しい概念ではない。ITとの親和性が高い金融業へのテクノロジーの導入は、長年にわたり取り組まれてきた。その中で、ITベンチャー企業等は、金融機関および金融サービスの高度化を推し進める協業者としての役割を果たしてきたといえる。もちろん、イノベーションというからには、これまでの効率化(時間およびコスト削減)、省力化(手間の削減)だけではなく、まったく異なる業務プロセスを創造することも考えられる。これまでの業務プロセス体制では、採算が取れないと考えられていた大量かつ多種多様な顧客に対して、マスカスタマイゼーションした商品・サービスを提供することを可能とならしめるキーテクノロジーであるFinTech技術の導入も想定される。ただし、その他三つのイノベーションにおける FinTech企業等の役回りに比べて、「金融業のディスラプター」にはなりにくいことが想定される。

6. プロダクト・イノベーション

プロダクト・イノベーションとはキーテクノロジーを用いることによって、金融機関が顧客に提供していた現在の商品、サービス手法が新しいものに置き換えられることを意味する。その果たす役割は、これまで表に出ていなかった顧客の潜在的ニーズを掘り起こすことにある。近年の実例としては、動的データを活用したテレマティクス保険や、ウェブ上で貸し手と借り手を結びつけるP2Pレンディングといったものがあげられる。

掘り起こされたニーズの充足は、新たな収益源を生み出す場合も多い。そして、プロダクト・イノベーションをもたらしたFinTech企業等は、その商品・サービスが陳腐化しない限りにおいて、その新たな収益源を独占し、新たな金融サービス事業を展開していくことが可能である。ただし、プロダクト・イノベーションでは、本来の金融機関のビジネスモデルが根本から覆されるというよりは、業務フローは残存しつつも、ニーズに応じて金融商品・サービス自体が変化する傾向が強い。その結果、FinTech企業、既存のITベンダーがプロダクト・イノベーションを先導するが、徐々に既存の金融機関が自身の中に新たなニーズを取り込んでいく、というような状況も見られる。つまり、金融業にとって、プロダクト・イノベーションによってもたらされる影響がディスラプティブであるか否かは、その商品の模倣可能性が高い。

7. インフラ・イノベーション

インフラ・イノベーションとは、キーテクノロジーによって業界全体を支える「仕組み」(たとえば、銀行間の決済システム、取引所等)におけるコストや処理手順の削減が抜本的に進み、それに付随して商品やサービスを提供する手法も大きく変化することを意味する。インフラ・イノベーションの実例としては、仮想通貨の基幹技術であるブロックチェーン技術を用いた非 中央集権的な決済システムの構築などがあげられる。

業界全体を支えるシステムに変化が起きれば、金融機関がこれまで提供してきた付加価値は、付加価値たりえなくなる可能性もある。すなわち、金融機関はビジネスモデルの変更を余儀なくされうることから、インフラ・イノベーションは本質的には金融機関にとってディスラプティブなものにもなりうると言えよう。

8. ソーシャル・イノベーション

ソーシャル・イノベーションとはキーテクノロジーによって社会全体連続かつ大きな変化が発生することである。金融サービスにもその影響が波及し、金融業のビジネスモデルにも大きな変化を促す。たとえば、社会変化を伴うサービスに金融業のバリューチェーン、プラットフォーム、インフラがバンドル(統合)されてしまい、金融業単体でのサービス事業が消滅するというシナリオが考えられる。金融機関にとって、四つのイノベーションの

中で、最もディスラプティブであるといえる。実例としては、スマートフォンを利用したSNS(Social Networking Service)による銀行の預金口座を介さない決済サービスの提供などが挙げられよう。

ソーシャル・イノベーションの担い手は、既存の金融機関に比べて、ユーザーとの関係が格段に緊密である。SNSを例に挙げれば、ユーザーは友人とコミュニケーションをするついでに、特段意識することなく、金融サービスを享受することが可能である。このようなSNSでの勝者は、利用者を集客することに優位となる。SNSに比べて既存の金融機関は集客力で劣後することから、リテール金融を中心に顧客とのチャネルが奪われることとなる。すなわち金融機関が提供可能な付加価値は極端に縮小し、そのビジネスモデルは根本から覆されることになる。もちろんソーシャル・イノベーションは滅多に発生するものではないが、発生した際には既存金融機関の本質的な適応力が問われることになる。

金融イノベーションが創出されていく過程では、これら四つのイノベーションのいずれか、もしくは複数が発生すると考えられる。中でも、ディスラプティブとなる金融イノベーションの創出は頻繁に起きるわけではなく、また時間もかかる。また、イノベーションの創出は、業態や地域によってその 速度や変化幅などが大きく異なる。イノベーションの推進方法を例に挙げれば、英国に代表されるように政府主導型もあれば、米国のように民間企業主導型のものもある。また、地域を例に挙げれば、先進国の金融機関において段階的に導入されてきたITに関しても、新興国においては一足飛びに受容されるケースも見られる。さらに、金融イノベーションは金融業のみから生まれるとは限らず、他の産業からも生まれる可能性がある。その意味では、FinTechを通じて、産業の垣根を越えた、あるいは国境を超えた金融業の競 争が激化することも予想される。

いずれにしても“隙間”が多い業態、金融機関に対して、FinTech企業は継続的に攻撃をするだろう。革新的なキーテクノロジーの発展を用いて、“隙間”を攻撃し、既存金融機関の付加価値を劇的に縮小・変化させ、バリューチェーン、プラットフォームをアンバンドルする可能性がある。第1章では、これらを踏まえて、FinTech企業の先端事例のビジネス上の特性と、10年後に想定される姿を描いていくこととする。