ページコンテンツ

【最新 – 簿記を初歩から理解するためのおすすめ本 – 知識ゼロから簿記を学ぶ】も確認する

簿記をゼロから学べる

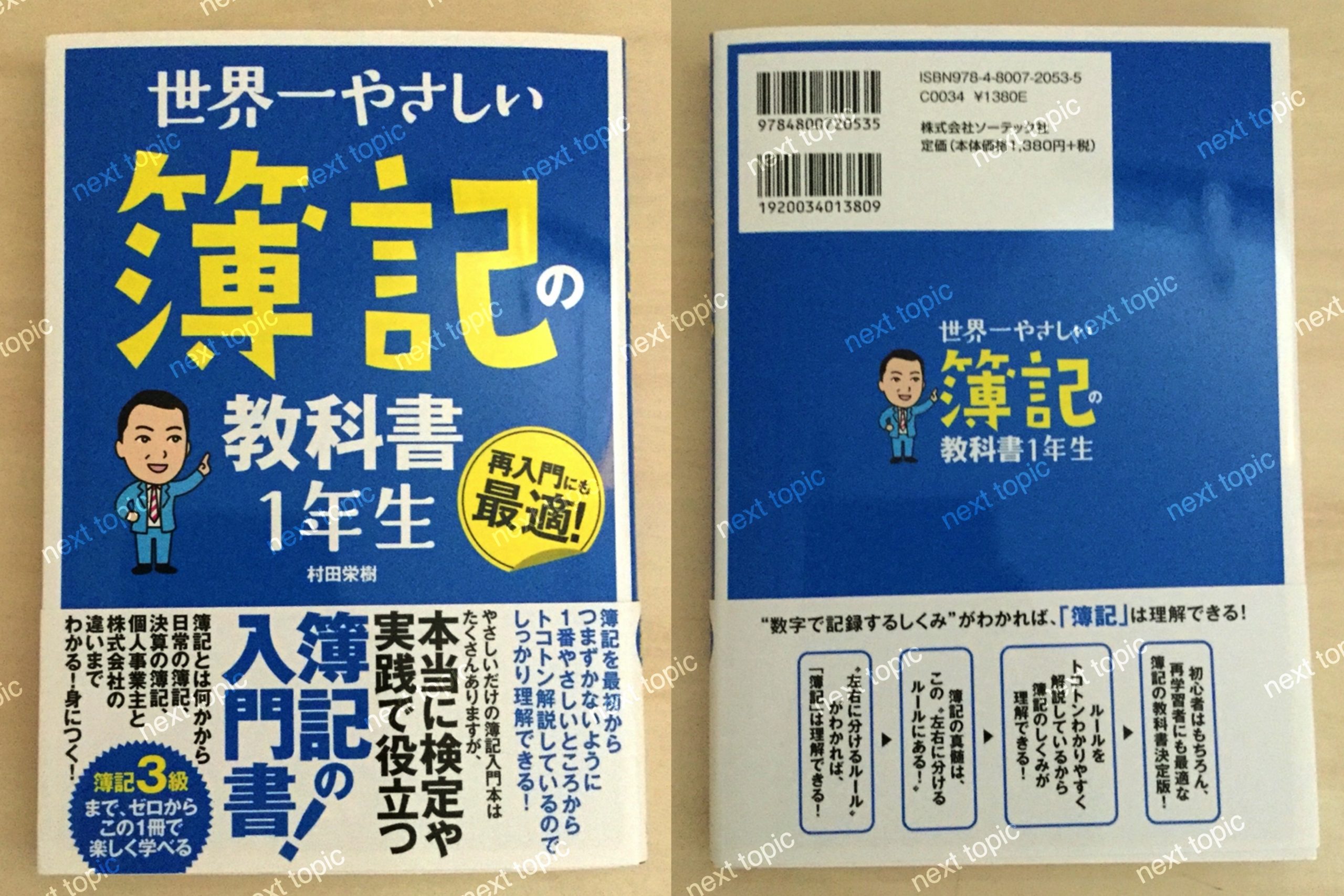

簿記3級合格率100%、2級合格率80%を誇る簿記講座を主催した著者の授業内容が、本書にまとめられています。簿記の基本である「物事を左右に分けてバランスを揃える」という考え方まで丁寧に解説されています。簿記の考え方をマスターできるので、丸暗記を避けるためにもお勧めの1冊です。

はじめに

今さら簿記って、どうなの?

「え~、簿記なんて勉強するの?そんなのいらないよ!」

悲しいかな、最近よく聞く話です。

でも、本当にそうなのでしょうか?

簿記は、「帳簿記入」の真ん中2文字を取った略語です。

あるいは、簿記は英語でBook Keepingといいますが、Bookの「BO」、Keepingの「KE」をつなげて「BOKE」。

え、「BOKE」?これじゃ「ボケ」じゃん!

そう思うのですが、これが訛って「BOKI」(ボキ)になった、なんて話もあるとかないと

ちょっと話が逸れましたが、簿記は帳簿をつける技術のことをいいます。

帳簿というと、途端に遠い存在に感じてしまうかもしれませんね。

言い方を変えましょう。

「帳簿は、お金の行動日記」です。

人が動けば、そこには必ず「お金」の存在があります。

私たちは、「お金」がなければ生きていけません。

「お金」の話は苦手……。「お金」っていうと、何だか汚い!

なんて毛嫌いしている人もいるかもしれませんが、生きていくうえで、これは切っても切れない話なのです。

簿記を学ぶことは、お金の行動を知ることです。

お金の行動がわかれば、「お金」を増やすこともできますが、逆に、お金の行動を知らなければ、「お金」が減ってしまうどころか、なくなってしまうことも考えられるのです。

どうですか?ちょっとは「簿記」に興味が湧いてきましたか?

本書は、そんなあなたのための本です。

「簿記って何だろう?」

そんな、今まで「簿記」に触れたことがない人でも、「簿記ってこういうことなんだ!」と、尊記の基礎がわかるようになっています。特に次のような人にお勧めの1冊です。

・これから簿記をはじめたい人

・突然、経理に配属された人

・商売をはじめて、自分で帳簿をつけなければならなくなった人

・就職のために簿記の資格取得を考えている人

・商業高校に入学した高校生

・経営学部や経済学部に入学した大学生

・税理士や公認会計士を目指している人

簿記のレベルでいうと、3級レベル(個人商店の簿記)の内容がわかるようになっていますが、残念ながら、「本書を読んだだけでは、簿記の知識は身につかないし、検定試験にも合格はできません」。なぜかというと、簿記はスポーツと同じく、反復練習が必要だからです。

たとえば、検定試験には当然ながら制限時間があります。問題を解くスピードや、時間配分が重要になってきますが、これらは反復練習をしないと身につきません。

ということで、本書を読むだけでなく、ぜひ手を動かしてください。そして、できれば検定試験にチャレンジしてみてください。「検定試験にチャレンジする」という具体的な目標があれば、より簿記という知識があなたの中に入っていくはずです。

では、さっそく頁をめくって、簿記を学ぶ旅をスタートさせましょう!

村田 栄樹

目次

はじめに

0時限目 簿記って何だろう?

01 もしも通帳がなかったら

① 簿記って、どんなイメージ?

② 今、あなたの銀行口座には、いくらお金がありますか?

③ では、1年前の今日、あなたの銀行口座にはいくらありましたか?

02 値札のないお寿司屋さん、入れますか?

① 「高い」「安い」は人それぞれ

② 100円って、いくらですか?

03 「儲かりまっか?」「ぼちぼちでんな」の本当の意味

① 儲かってるってどういうこと?

② あなたはどれくらい稼げるか?

04 「簿記の魔法」で、見えないものを見えるようにする

① 会社名や外観からは、儲かっているかどうかはわからない

② 簿記ってなぜ必要なの?

③ 成績がいいのはどっち?

1時限目 「森を見て木を見ず」からはじめよう!

01 簿記の目的を掘り下げてみよう!

① 簿記の目的は2つ

02 定期日、一定期間って、いったいいつのこと?

① 定期日と一定期間の昔と今

② 定期日と一定期間って、具体的にはいつなの?

03 貸借対照表をつくってみよう!

① 財政状態を掘り下げてみよう!

② 財政状態を表す書類が「貸借対照表」

③ 資産・負債・純資産とは何か?

④ 例題をフォーマットに埋めてみよう!

⑤ 完成した貸借対照表を見てみよう!

⑥ こだわってはいけない点と、こだわらなければいけない点

04 損益計算書をつくってみよう!

① 経営成績を掘り下げてみよう!

② 具体例で確認してみよう!

③ 経営成績を表す書類が「損益計算書」

④ 損益計算書も左右に分かれる

⑤ 例題をフォーマットに埋めてみよう!

⑥ 今回も、こだわってはいけない点がある!

⑦ でも、損するときもあるよね

05 簿記の流れを確認してみよう!

① 「貸借対照表」「損益計算書」は毎日つくらない!

② 森を見て木を見ず

2時限目 森を覚えたら、「木」を見てみよう!

01 簿記は取引からはじまる!

① 取引って何?

② え~!火事が取引?簿記上の取引って何?

02 増減のルールを覚えよう!

① 簿記は不合理がキライ!

② バラバラにしてみよう!

③ +-ではなく、左右で増減を表す

④ 左右増減のルールを覚えよう!

⑤ 実はすでに覚えている左右増減のルール!

03 左右にスパスパ分ける!それが仕訳!

① 簿記の正式な記録場所って、どこ?

② まずは下書きをしよう!

③ 仕訳とは、左右に分けること

④ 2つある仕訳の法則

04 下書きのあとは清書。それが転記!

① 転記は写すだけ。でも、写すにもルールがある!

② 現金勘定の「?」部分はどうなる?

3時限目 日常の簿記を確認してみよう!

01 商品の仕入と売上はどうする?

① 基本は「3分割法」

② 仕訳の形を確認してみよう!

02 掛けって何だ?

① マスター、ツケといて!

② 仕訳の形を確認してみよう!

03 値引きや返品があったらどうする?

① 商売をやっていれば、値引き・返品はつきもの

② 掛けで仕入れた商品を返品したらどうなる?

③ 掛けで仕入れた商品を値引きしてもらったときの仕訳

④ 掛けで売った商品が返品されたときの仕訳

⑤ 仕入・売上の形を再確認!

04 運賃は誰が負担する?

① 「引取運賃」と「発送費」の違いを理解しよう!

② 運賃を買主が負担した場合 引取運賃を原価にするかしないかで利益が変わる!

③ 運賃を売主が負担した場合 発送費は「費」がついているから

05 その商品、予約します!

① 内金・手付金・頭金を払う

② 前払金と前受金

③ 前払金の仕訳の形を確認してみよう!

④ 前受金の仕訳の形を確認してみよう!

06 簿記上の現金って通貨だけじゃない!

① ちょっとだけ広い現金の範囲

② 通貨代用証券って何?

③ 通貨代用証券の仕訳の形を確認してみよう

07 小切手を使うには当座預金が必要!

① 現金を持ち歩くのは、やっぱり危険

② 仕訳の形を確認してみよう!

③ 小切手の流れを確認してみよう!

08 絶対避けたい不渡り!

① 不渡りってどういうこと?

② 不渡りを避ける方法

③ 仕訳の形を確認してみよう!

09 約束手形って、何を約束するの?

① 手形は支払手段のひとつ

② 約束手形は、あとで支払うことを約束したもの

③ 仕訳の形を確認してみよう!

④ 約束手形の流れを確認してみよう!

10 株を買いました!

① 有価証券は、価値の有る証券

② 仕訳の形を確認してみよう!

11 固定資産を買いました!

① 固定資産って何?

② 固定資産を購入したときの仕訳の形を確認してみよう!

③ 形あるものは壊れる……。 修理したらどうなる?

12 給料を払いました

① もらうのはうれしいけれど、払うのは大変!

② 税金・社会保険料の徴収をしました

13 商品は掛け、商品以外はどうなる?

① 商品以外でも、「あと払い」ってあるよね

14 出張に行ってきます!

① いくら掛かるかわからないから、仮払い

② 仮払いの仕訳の形を確認してみよう!

③ 何だかわからないお金が入ってきたら……

15 プライベート用のモノを買ったら?

① それ、どっちの財布?

② 商売用の財布からプライベート用のモノを買ったらどうする?

③ 引出金で分ける方法もある

16 もうひとつの手形、為替手形とは?

① つくった人が払わない!それが為替手形

② なぜ、いろは商店が払ってくれるの?

③ 仕訳の形を確認してみよう!

4時限目 決算の簿記を確認してみよう!

01 確かめ算からはじめる決算

① 3時限目まででは不十分!

② 決算は確かめ算から!

③ 試算表をつくってみよう!

02 消しゴムが使えない!訂正するのにも仕訳が必要!

① ミスを発見したら、「訂正仕訳」で直す

② 訂正仕訳を確認してみよう!

03 しーくりくりしー売上原価の算定

① ちょっとだけややこしい、決算整理仕訳

② 売上原価がわかると、何がわかる?

③ 何個売れた?売上原価の考え方

④ 仕入勘定が倉庫代わり!

⑤ しーくりくりしー、仕訳はシンプル!

04 もしお金をもらえなかったら……、貸倒引当金を設定する

① お金がもらえない!恐怖の貸倒れ

② それって、去年の話だよね

③ 前倒しで費用にする。貸倒引当金の設定

④ 「貸倒引当金の設定」仕訳の形を確認してみよう!

05 1年使ったら、いくら価値が減る?減価償却の計算

① その資産、何年売上に貢献していますか?

② またまた登場!費用収益対応の原則

③ まずは定額法を押さえよう!

④ 具体例で確認をしてみよう!

⑤ 仕訳の形を確認してみよう!

06 今年の分は、今年のうちに!繰延べ・見越しの計算

① 来年のことを入れると、簿記の鬼が怒る?

② 費用の払いすぎはどうする?

③ パターンは全部で4つある!

④ 収益のもらいすぎはどうする?

⑤ 費用を払っていない場合はどうする?

⑥ 収益をもらっていない場合はどうする?

07 あなたは名探偵になれるか?お金のズレは必ずあわせる!

① 銀行だけじゃない。1円のズレでも原因調査

② 帳簿と実際のズレがわかったら、どうする?

③ 決算に入ると、再度入念な調査を行う

08 会社全体でいくら儲かったの?決算振替仕訳

① 決算整理仕訳の次は、決算振替仕訳

② 損益勘定をつくって、儲けを計算する!

③ この形をつくるには、どういう仕訳をすればいい?

5時限目 個人商店と株式会社の違いを確認してみよう!

01 資本金の違いを押さえよう!

① 簿記に飛び級はない

② お金を出す人、使う人

③ 資本金と利益

02 株主に情報提供しよう!

① 株式会社は誰のもの?

② その会社、危ないです!

③ 損益計算書・貸借対照表のフォーマットも変わる

④ 損益計算書・貸借対照表以外にもある