【最新 – 簿記を初歩から理解するためのおすすめ本 – 知識ゼロから簿記を学ぶ】も確認する

簿記の全体像がよくわかる

仕訳のルールから決算書の仕組みまで、簿記検定テキストだけではわからない簿記の全体像が理解できます。なぜこうなるのかというところまで掘り下げられているので、基本的な考え方の本質を学ぶことができます。簿記を勉強したいすべての方に役立つ1冊です。

まえがき ~「T/Bメソッド」で理解する! 仕訳と簿記と決算~

この本は、仕訳や簿記を勉強したけれど理解できなかった方、会社での仕訳作業が好きになれない方、仕訳と簿記と決算の勉強をやり直したい方、アレルギーなく仕訳をマスターしたい方のための1冊です。

もちろん経理担当者、経理実務を再確認したい方、後輩指導のご担当者、簿記を学ぶ学生の方にとっても有益な本となっています。

仕訳と簿記と決算は、経理部だけの道具ではありません。仕訳が分からないようでは、経営管理者も正しい意思決定ができません。

各地でご好評いただいている私の定番セミナーのひとつ「簿記と経理の基礎」には、経理担当者だけでなく、経営管理者、現業部門長、新入社員、営業責任者など、さまざまな部署の方がご参加くださいます。

仕訳に苦手意識を感じていた人も講義終了時には晴れやかな表情で会場を後にされます。表面的に分かったつもりでいたことが本当に理解できたと感想を述べてくださる多くの受講生の方々に出会うこともできました。

「この科目は左に書くんだったかなあ、いや右かな?」と、残念ながら多くの方が仕訳を書くときの左右の場所で混乱しています。

また、「資産が増えれば左に書き、減少すれば右に書く」との丸暗記で何とか仕訳をこなしたりと……、余計な回り道をされているのです。

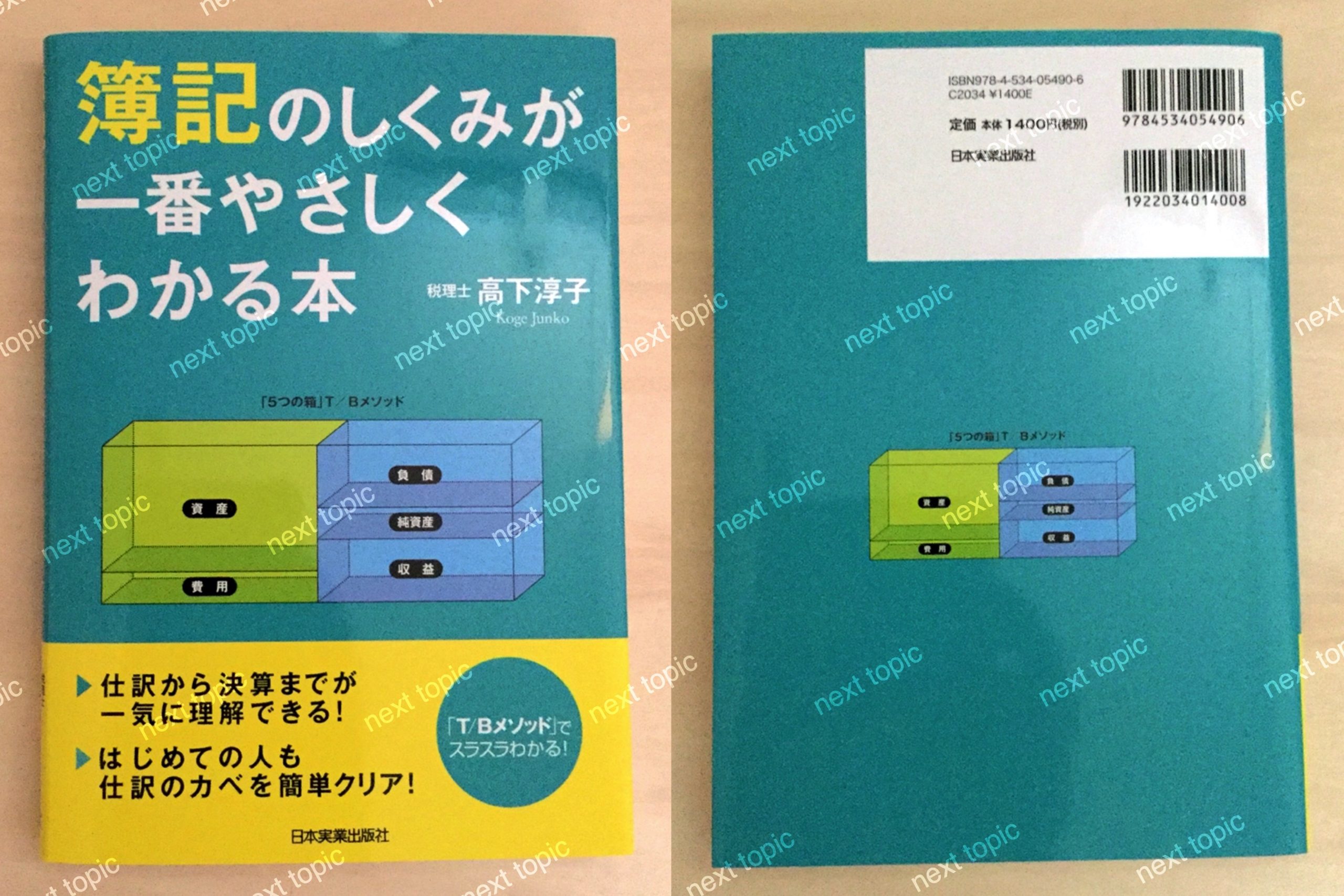

1日セミナー「簿記と経理の基礎」では、仕訳と簿記と決算を同時に理解する「T/Bメソッド」をコンセプトに学んでいただきます。T/Bとは、「Trial Balance Sheet」の略語であり、一般に「残高試算表」と呼ばれている大切な経理書類です。ただし、すべての項目を縦1行に並べる普通の残高試算表のスタイルとは異なります。「仕訳」と「決算書作成」を同時にマスターしていただくため、T/Bを左右の高さが同じ「5つの箱」のフォームとしています。この「5つの箱」こそ、仕訳の本質を理解し、仕訳から決算書が作成される流れをスムーズに習得するカギなのです。

仕訳では「右に書くか、左に書くか」で悩む必要などありません。

T/Bメソッドは「現金は左!」を出発点にして、1枚の図形「5つの箱」を覚えることから始まります。いま、意味も分からず左右に仕訳している人も、仕訳パターンを丸暗記している人も、やっと難行、苦行から解放されます。T/Bメソッドで、これまで損した時間を取り戻しましょう。

そして仕訳と簿記と決算を初めて勉強する人も、T/Bメソッドで簡単に、楽しく、一番のショートカットで、目指すべきゴールにご案内します。

「簿記と経理の基礎」セミナーは学んでいただく価値がある内容なので、個人的にも情熱と使命を持って講義をしています。この本は、多くの方々のご要望を受け、そのセミナーのリアルな内容を書籍化したものです。

最後までお読みいただいた後は、まさにセミナー受講後と同じように、仕訳のハードルを楽々と乗り越え、会計の本質をつかむことができます。

ぜひ、この1冊で仕訳と簿記と決算書のつながりを回り道をせずに習得していただき、その知識を一生の財産にしてください。読者の皆さまが、最短距離で、かつ、奥深いところまで、仕訳と簿記と決算の基本を理解されることを、心より期待しております。

2017年3月

高下 淳子

※本書の内容は2017年3月現在の法令等に基づいています。

簿記のしくみが一番やさしくわかる本――目次

まえがき ~「T/Bメソッド」で理解する! 仕訳と簿記と決算~

序章 仕訳から決算までが一気にわかる:「T/Bメソッド」

1 すべての謎はT/Bメソッドが解きあかす

○最強ツールとなるT/Bメソッド

○現金の増減と仕訳

2 「5つの箱」を理解しよう!

○「5つの箱」がすべてのカギ

○「資産」…プラスの財産

○「負債」…マイナスの財産

○「純資産」…元手と儲けの蓄積

○「収益」…会社の稼ぎ方

○「費用」…稼ぐための工夫や犠牲のコスト

■確認テスト① 「5つの箱」に分類してみよう

3 仕訳と決算書はつながっている!

○T/Bが決算書の大本!

○「5つの箱」の上半分がB/S

○利益は両方に含まれる

○「5つの箱」の下半分がP/L

4 T/Bメソッドで理解する仕訳と簿記と決算

○仕訳と簿記と決算を同時に理解する!

COLUMN 天才ダ・ヴィンチが学んだ「会計の父」

第1章 「T/Bメソッド」で仕訳をマスター

1 「現金は左」から始めよう!

○「5つの箱」は左右の場所が大切!

○なぜ、左右に区分けするのか?

○「借方」と「貸方」

2 仕訳のルールはとてもかんたん!

○経済の発展を支えてきた仕訳と簿記と決算

○「5つの箱」の中身が増減する

○増減のパターンは4つ

○仕訳のルールは3つだけ!

○具体的な「勘定科目」で仕訳する

○仕訳を「5つの箱」に書いてみよう!

3 仕訳を伝票に書くときの約束ごと

○増えた科目は本来の場所で

○減少した科目は反対側に

■確認テスト② 「5つの箱」で仕訳にチャレンジ!

4 「取引」が起これば仕訳しよう

○「取引」とは「5つの箱」の中身が増減すること

■確認テスト③ 会計上の取引となるか判定しよう

○会計上の取引は両面で捉えよう

○仕訳と簿記と証拠書類

5 「5つの箱」で仕訳をしてみよう!

○取引①――会社設立

○取引②――商品を仕入れるここでは「仕入高」で記録)

○取引③――広告宣伝をする

○取引④――商品が売れた!

○仕訳のルールを再確認

6 T/Bメソッドで決算書を作成しよう!

○期末日の「5つの箱」(残高試算表)を作成する

○「残高試算表」(T/B)は検算表であり決算書の大本

○残高試算表(T/B)を上下に切り分ける

○翌期に引き継ぐのはB/Sのみ

○仕訳して、決算書を作成する目的

■確認テスト④ T/Bメソッドで決算書を作成してみよう

7 「5つの箱」の中身(科目)を見ておこう

○(1) 資産の科目

○(2) 負債の科目

○(3) 純資産の科目

○(4) 収益の科目

○(5) 費用の科目

第2章 まずは、「現預金」の取引を完全マスター

1 現預金が増える取引

○左側の「現金」を増やす相手は?

○負債が増えると、現預金が増える!

○純資産が増えると、現預金が増える!

○収益が増えると、現預金が増える!

○現預金以外の資産が減ると、現預金が増える!

2 現預金が減少する取引

○左側の「現金」を減らす相手は?

○負債が減ると、現預金も減る!

○資産が増えると、現預金は減る!

○費用が増えると、現預金は減る!

3 現預金が増減する取引の総まとめ

○前渡金…商品を仕入れる前の手付金

○貸付金…他人への金銭の貸付け

○立替金…一時的な立て替え払い

○仮払金…決算までにゼロにすべき仮勘定

○「借入金」…他人から借り入れたお金

○前受金…先に受け取った売上代金

○仮受金…仮に受け取ったお金

○預かり保証金…いずれ返済する必要があるお金

4 現金過不足と金庫の管理

○現金の「実査」による過不足

○現金出納業務と内部統制

5 当座預金と小切手

○当座預金

○「小切手」の振り出し

○「小切手」の回収

○当座預金のマイナス=当座借越

COLUMN 預金の残高確認と「当座預金勘定調整表」

第3章 「掛け」による取引――第1ハードル

1 仕入取引の流れ

○取引が「発生したときに計上する

○仕入に関する取引の流れ

2 買掛金

○「商品」か、「仕入高」か?

○「買掛金」

○「買掛金」と「未払金」の違い

3 支払手形

○紙の手形と電子手形

○貸借対照表での表示

○振り出した手形の決済

○支払手形の顛末記録

4 「仕入高」の減少

○仕入返品

○仕入値引

○仕入割戻し

○「仕入割引」は営業外収益

5 売上取引の流れ

○売上高は「実現主義」で計上する

○売上に関する取引の流れ

6 売掛金

○「売掛金」は本業でのツケ

○小売業での売上計上

○サービス業での売上計上

○「売掛金」と「未収入金」の違い

7 受取手形

○手形受取時の会計処理

○受け取った手形の資金化

8 「売上高」の減少

○売上返品

○売上値引

○販促活動としての「売上割戻し」

○金融上の費用である「売上割引」

COLUMN 「売上割戻し」の損金算入時期

第4章 「棚卸資産」と「売上原価」———第2ハードル

1 仕入れた商品がすべて売れた!

○「継続記録法」での仕訳

○「棚卸計算法」での仕訳

○「継続記録法」と「棚卸計算法」の違い

2 仕入れた商品の一部が売れ残った

○「継続記録法」での仕訳

○「棚卸計算法」での仕訳

○「継続記録法」と「棚卸計算法」の違い

○売上原価のボックス

○実地棚卸は必要

3 期首も期末も在庫あり

○「継続記録法」での仕訳

○「棚卸計算法」での仕訳

○「継続記録法」と「棚卸計算法」の違い

○実地棚卸は必要

4 「棚卸資産」の期末評価

○棚卸資産の評価額

○企業会計の基本は低価法

○法人税法は選択制

5 売上原価 ~卸・小売業~

○売上原価は売れた商品の原価

○売上原価の会計処理

○売上原価は商品倉庫から出荷した商品

○「T/B」での表示

6 売上原価 ~製造業~

○売上原価は売れた製品の原価

○製造原価は「工場」をイメージ

○「T/B」での表示

第5章 「振替取引」と「内部仕訳」——第3ハードル

1 減価償却費

○減価した部分の費用化

○減価償却費の計算方法

○耐用年数

2 将来の費用と損失に備える「引当金」

○「引当金」とは

○「引当金」が計上される理由

○会計上「引当金」を計上すべき4つの条件

○焦げ付きリスクに備える「貸倒引当金」

○「貸倒引当金」と差額補充法

○「貸倒引当金」の決算書での表示

○「未払費用」と「未払金」と「賞与引当金」

3 「前払費用」と「未収収益」

4 「未払費用」と「前受収益」

5 有価証券の期末評価

○有価証券とは

○「売買目的有価証券」とは

○有価証券の期末評価

○上場有価証券の減損処理

6 外貨建資産・負債の換算

○為替差益と為替差損

○決算日の換算ルール

COLUMN 減価償却費

第6章 仕訳と「消費税」の知識――どうしても不可欠!

1 消費税は「仮」勘定

○消費税を仮に支払い、仮に受け取る

○仮払消費税等と仮受消費税等

○消費税の仕訳を比較してみよう

○余分な消費税を納税しないために

2 課税仕入と仮払消費税等

○消費税の「課税仕入」

○消費税の「課税仕入に該当しないもの

3 課税売上と仮受消費税等

○仮受消費税等は、仮に受け取った額

○「雑収入」と消費税

○固定資産の売却も課税売上

4 消費税の3つの課税区分

○「消費税」の課税区分

○消費税が課税される取引

○事業者にとってはうれしくない「非課税取引」

○消費税の「課税対象外取引」

5 仮払消費税等の3つの区分

○消費税の仕入税額控除での留意点

○「課税売上割合」とは

○「個別対応方式」での仕入税額控除

○3つに区分される「仮払消費税等」

○「一括比例配分方式」での仕入税額控除

COLUMN 事業者はうれしくない消費税の「非課税売上」

第7章 実務で必須の税務知識と「複合仕訳」

1 「源泉所得税」の預かりと納付

○源泉徴収では他人のお金を預かる

○給与等は手取額を支払う

○支払報酬と預り金

2 利息から源泉徴収される所得税

○受取利息は資金運用の果実

○受取利息から源泉徴収される税金

○源泉徴収された所得税は取り戻す!

○源泉所得税は「法人税等」の前払い

COLUMN 「所得税額控除」を受けないと損!

3 配当金から源泉徴収される所得税

○受取配当金は株式投資の果実

○受取配当金から源泉徴収される税金

4 法定福利費と福利厚生費

○法律で定める「法定福利費」

○会社が任意で支出する「福利厚生費」

○社会保険料と労働保険料の仕訳

5 会議費と交際費

○会って議論するのための費用

○「交際費」とは

6 消耗品費

○消耗する少額な物品の購入

○購入日に費用処理できる事務用消耗品

○一時に損金算入される「少額資産」とは

○一括して3年間で償却する

○中小企業への特例

7 貸倒損失

○「貸倒損失」とは

○法人税法での貸倒損失の扱い

○「貸倒引当金」でカバーできる焦げ付き

○「貸倒引当金」を超える焦げ付き

○損益計算書での表示場所

8 「未払消費税等」の引き当て

○控除できない消費税額の取扱い

○納付すべき消費税額の計算方法

○「申告書」フォームで計算してみよう

9 「未払法人税等」の引き当て

○法人税等の負担率

○「利益」と「所得」は異なる!

○法人税等と未払法人税等

10 税効果会計の概要

○税効果会計

○利益と所得には差異がある

○税効果会計で調整される一時差異

○貸借対照表での表示ルール

○損益計算書での表示ルール

○利益と法人税等が対応する

終章 T/Bメソッドで決算書を作成してみよう

総合問題1 棚卸計算法

総合問題2 継続記録法

確認テスト①~④の解答

【巻末付録1】主な勘定科目の一覧

【巻末付録2】知っておきたい経理の基本用語

カバーデザイン/志岐デザイン事務所

本文組版/桜井 淳