【最新 – 決算書の読み方について学ぶためのおすすめ本 – 決算書を読むための知識・ポイントを知る】も確認する

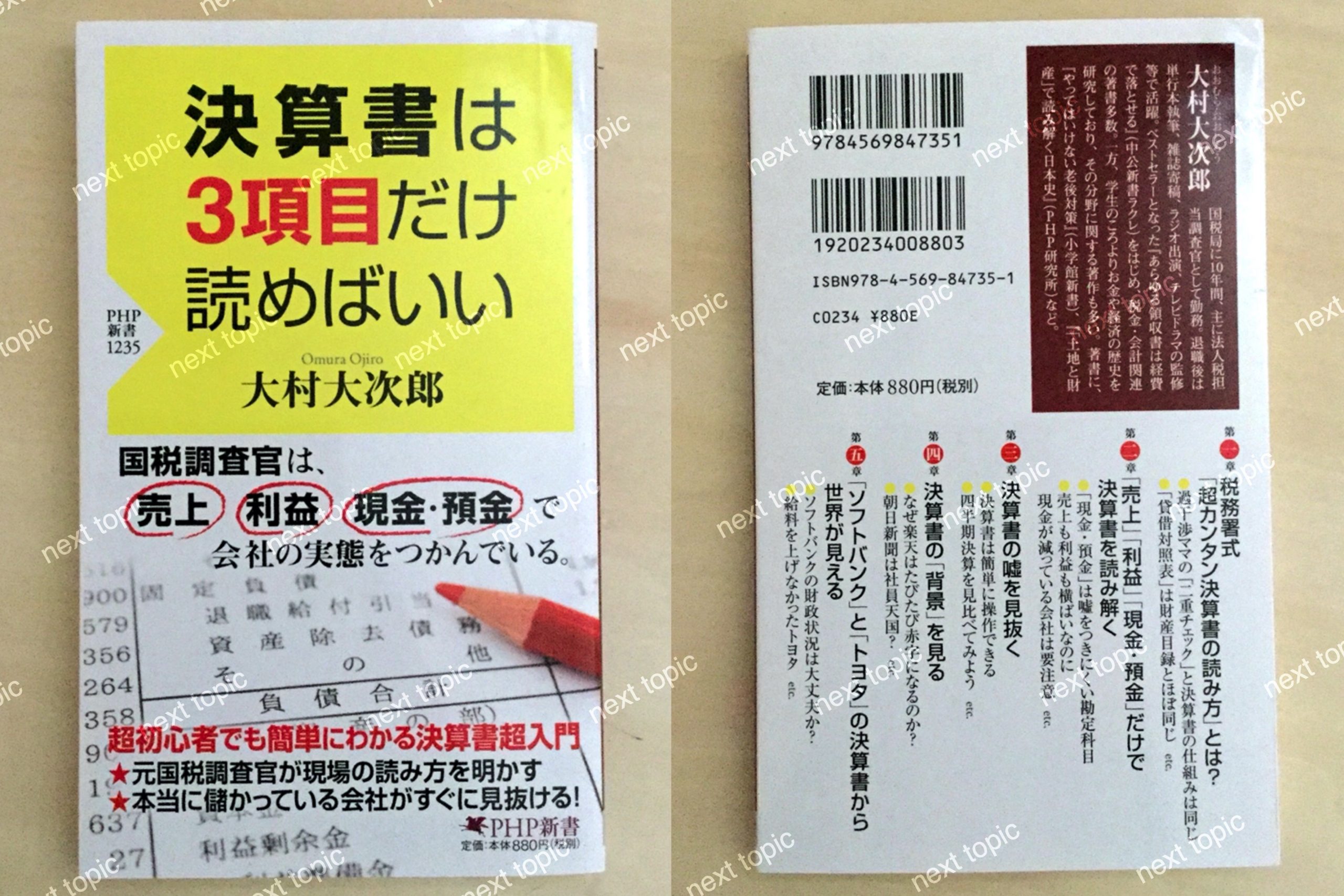

決算書は「売上」「利益」「現金・預金」で読める

決算書を読み解く上で押さえるべきポイントは、「売上」「利益」「現金・預金」の3項目です。日本で最も決算書を見ている人種ともいえる元国税調査官である著者が、税務署流の決算書の読み方のノウハウを解説しています。さらにソフトバンクや楽天など実際の決算書を読み、特徴や問題点を浮き彫りにしていきます。

まえがき

本書はまったくの初心者でもわかるように、決算書の読み方を解説するものです。

会計上級者にとっては、バカバカしくなるような初歩的な情報もたくさん載っています。だから、もし「こんなの知っているよ」というような情報が出てきたら読み飛ばしてください。

しかし、会計の上級者にとっても重要な知識がかなり含まれていると自負しています。

また会計初心者の方には、「この部分はちょっと意味がわからない」というような部分が出てくるかもしれません。が、意味がわからないからといって読むのをやめる必要はありません。わからない部分は読み飛ばして先に進めてください。ちょっと意味がわからない部分があっても、全体の流れは必ずつかめるはずです。

本書では、税務署員の目線で決算書を読み解いていきます。

税務署目線というと、特殊な見方のように思われるかもしれませんが、決してそうではありません。税務署員目線で決算書を読むというのは、「素早く決算書の内容を摘む」「本当に儲かっている企業を探す」ということだからです。

税務署には毎月、莫大な数の申告書と決算書が送られてきます。調査官たちは、その決算書を素早くチェックし、「税金を誤魔化している疑いのある企業」をあぶりださなくてはなりません。

その作業をするためには、当然、「素早く決算書を読み解く」ということを会得しますし、「本当に儲かっている企業を見つける」という技術が発達します。

税務署の調査官は、決算書の隅々まで見たり、細かい分析をしたりはしません。数か所のポイントをさっと見るだけなのです。項目としては普通で3~4個、多くても5~6個です。びっくりするくらい簡単な作業です。

しかし、この簡単な決算書の読み方が、実は一番実践的なのです。調査官たちは経験則でその読み方を編み出してきたのです。

だから税務署員がやっている決算書の読み方を会得すれば、決算書が簡単に読めるようになりますし、本当に儲かっている企業が見えてくるのです。

本書を読めば、あなたもびっくりするくらい簡単に、決算書を読み解けるようになるはずです。

目次

まえがき

第一章 税務署式「超カンタン決算書の読み方」とは?

決算書は「売上」「利益」「現金・預金」だけで読み解ける

税務や会計の「現場」で導き出された方法

粉飾決算をしている会社は調査したくない

決算書を読むのに多くの知識は必要ない

財務三表って何?

過干渉ママが小遣い帳をチェックしにきた

過干渉ママの「二重チェック」と決算書の仕組みは同じ

「損益計算書」は小遣い帳

「貸借対照表」は財産目録とほぼ同じ

「当期純利益」はなぜピタリと一致するのか

損益計算書は直接的、貸借対照表は間接的

複式簿記とは?

「キャッシュフロー計算書」(C/S)とは?

今さら人に聞けない会計基礎知識――「売上」「年商」「年収」の違いを言えますか?

第二章 「売上」「利益」「現金・預金」だけで決算書を読み解く

静止画ではなく、決算書の「動画」で実態を見抜く

「借金の大きい企業」より「借金が増えている企業」の方が危ない

「同業他社との比較」はあまりあてにならない

コンピュータが表示する「異常値」は無意味

「売上」だけを追ってもいろんなことが見えてくる

売上が下がっている企業

「売上」が急増している企業

「売上」が凸凹になっている企業

「売上」と「利益」だけで相当のことがわかる

売上が増えているのに利益が横ばい

売上は上下するのに利益はいつも同じくらい

売上が下降し利益も下降

売上は下降しているのに利益はいつも同じくらい

売上は下降しているのに利益は上昇

「現金・預金」が大事な理由

「現金・預金」は嘘をつきにくい勘定科目

現金は多すぎてもいけない

嘘をついていない会社の「現金・預金」

売上も利益も横ばいなのに現金が減っている会社は要注意

企業の決算書を見る方法

今さら人に聞けない会計基礎知識――「売上総利益」「営業利益」「経常利益」「純利益」

●売上総利益とは?

●営業利益とは?

●経常利益とは?

●純利益とは?

第三章 決算書の嘘を見抜く

あと五つだけ勘定科目を覚えてください

「原価」「原価率」って何?

「原価割れ」とは?

原価率を数年で見比べてみよう

「一般管理費」が減っている会社は景気が悪い

従業員や人件費が減っている会社は要注意

売掛金とは?

決算書の嘘は「売掛金」に集約される

利益剰余金(内部留保金)とは?

「内部留保金には設備投資も含まれる」ってどういうこと?

決算書には「嘘」がたくさん

決算書は簡単に操作できる

嘘をつきやすい勘定科目、嘘をつきにくい勘定科目

四半期決算を見比べてみよう

今さら人に聞けない会計基礎知識――「固定資産」と「減価償却」

●固定資産とは?

●減価償却とは?

第四章 決算書の「背景」を見る

企業はどこも「利益を出したい」と思っているわけではない

企業の背景を知るには「株主構成」がもっとも重要

税務署は同族会社しか相手にしない

なぜ楽天はたびたび赤字になるのか?

朝日新聞は社員天国?

朝日新聞は不動産業者?

“周辺情報”も大事

「上場を目指している企業」「上場したばかりの企業」は要注意

景気が悪い業種なのに利益が落ちていない会社は危ない

決算書の五つの傾向

保守的タイプ――損失を早めに計上する

税金ケチりタイプ――少しでも税金を安くしたい

野心的タイブ――少しでも利益を大きく見せたい

誤魔化しタイプ――業績悪化を必死で隠す

老獪タイプ――状況に応じてケチと見栄っ張りを使い分ける

今さら人に聞けない会計基礎知識――「勘定科目」とは?

第五章 「ソフトバンク」と「トヨタ」の決算書から世界が見える

ソフトバンクの決算書を分析してみよう

ソフトバンクはなぜ大赤字を出したのか?

アリババの株を売って赤字を補填する

ソフトバンクの財政状況は大丈夫か?

急激に投資に傾くソフトバンク

借金はそれほど増えていないが現金が減っている

孫さんは投資には向いていない?

トヨタの決算書を見てみよう

非常に優良な財務状況

莫大な利益剰余金

この15年間で利益剰余金が倍増

トヨタの株で儲けられるか?

決算書を読めないと大損する!

給料を上げなかったトヨタ

「平成の失われた30年」の原因

日本のサラリーマンは決算書が読めないから損をしている

トヨタの誤算とは?

「平成の失われた30年」の景気循環

決算書を過信してはならない

今さら人に聞けない会計基礎知機――「売掛金」と「買掛金」

あとがき

イラスト:江口修平