ページコンテンツ

決算書から何がわかる?読み方は?

決算書とは、会社の利益、損失、資産など、その会社の財政状態が記載された書類のことです。決算書を読むことで、その会社の経営状況や財務状態を知ることができますが、正しく読んで必要な情報を得るためには、一定の知識が必要となります。そこで今回は、決算書の読み方について学べる本をご紹介します。

【全て無料 – おすすめ簿記3級参考書 – 勉強法対策: 参考書、問題集、動画講座、サイト、PDF、kindleを厳選】も確認する

【日商簿記検定試験3級のおすすめ参考書・テキスト(独学勉強法/対策)】も確認する

【日商簿記検定試験2級のおすすめ参考書・テキスト(独学勉強法/対策) 】も確認する

図解ポケット 最新決算書がよくわかる本[2020年度版]

簿記の仕組みと見方がよくわかる

ビジネスを円滑に進めるにあたって、取引先の企業について知るためには決算書を読み解く力が必要になってきます。公認会計士である著者が、決算書を理解する上で必要な知識とコツをわかりやすく解説しています。経営分析の基礎や簿記の仕組みがよくわかる、決算書入門に最適の1冊です。

はじめに

とある上場企業の人事部で働く人から聞いたはなしです。

就職活動に取り組んでいる学生さんの中に、時々ですが面接試験を受ける会社の決算書を事前に読んでくる人がいるそうです。

決算書にはその会社の売上高、利益金額、所有している資産、借入金の額などが細かく記載されています。

面接において受け答えの中で、会社の利益金額など具体的な数値を踏まえた上で回答することができる学生に対しては、好印象を自然といだき、高得点をつけるそうです。

自社のことをよく理解してくれていることは嬉しいですし、丁寧な準備には信頼感をおぼえます。数値に基づきロジカルに説明する力はビジネスにおいても成果を期待できそうですから、決算書を読む学生さんが採用されるのは当然のことかもしれませんね。

このことは、一般的なビジネスパースンにもあてはまります。

取引先の決算書を読んでいれば、相手方に対する理解が深まり、相手方からも信頼を得られます。

そんな有益な読み物である決算書ですが、読み方には少しだけ知識が必要です。

この本ではそんな決算書の読み方を易しい言葉で解説してみました。

あなたも決算書を読む力を身に付けて、仕事に役立ててみてください。

2020年3月 奥村佳史

最新決算書がよくわかる本[2020年度版] CONTENTS

はじめに

CHAPTER1 10分間でわかる決算書の読み方

1-1 決算書は会社の健康診断

1-2 年間の利益がわかる損益計算書

1-3 会社の財産がわかる貸借対照表

1-4 売上高を3期並べて比較してみよう

1-5 利益を3期並べて比較してみよう

1-6 他社と売上高、利益金額を比較してみよう

1-7 負債と純資産の金額を比較してみよう

1-8 自己資本比率を3期並べて比較してみよう

1-9 他社と自己資本比率を比較してみよう

1-10 決算書を入手するには

COLUMN 決算書は会社の健康診断結果?

CHAPTER2 損益計算書の読み方

2-1 損益計算書の仕組み

2-2 売上高のルール

2-3 売上原価の計算方法

2-4 売上総利益とは粗利のこと

2-5 販売費および一般管理費とは

2-6 減価償却費とは

2-7 営業利益は会社の営業活動の成果を示す

2-8 営業外収益とは

2-9 営業外費用とは

2-10 経常利益は会社の通知表

2-11 特別利益と特別損失

2-12 当期純利益を計算する

2-13 法人税の計算方法は

2-14 包括利益計算書とは

COLUMN 税効果会計が利益を振り回す?

CHAPTER3 貸借対照表の読み方

3-1 貸借対照表の仕組み

3-2 現金預金に注意! 流動資産

3-3 購入時の値段で計上! 固定資産

3-4 換金価値がない繰延資産

3-5 流動負債と固定負債とは

3-6 株主の持分! 純資産

COLUMN 資本金は何を表すのか

CHAPTER4 キャッシュ・フロー計算書など、その他の書類

4-1 キャッシュ・フロー計算書とは

4-2 営業活動によるキャッシュ・フローを分析する

4-3 投資活動によるキャッシュ・フローを分析する

4-4 財務活動によるキャッシュ・フローを分析する

4-5 株主資本等変動計算書とは

4-6 注記を読んでみよう

COLUMN 決算書が間違っていた場合

CHAPTER5 決算書を分析してみよう

5-1 会社の収益力がわかる売上高経常利益率

5-2 経営の効率がわかる回転率

5-3 流動比率と当座比率とは

5-4 自己資本比率と固定比率とは

COLUMN 比率分析は万能か?

CHAPTER6 簿記の仕組みを理解しよう

6-1 決算書は簿記で作られる

6-2 簿記は仕訳で考える

6-3 簿記を現金の流れにあてはめる

6-4 簿記のルール

6-5 残高を表現するイメージ図

6-6 簿記の5つの要素

6-7 貸借対照表と損益計算書の関係

6-8 資産と費用の関係

COLUMN 決算書を経営に役立てるためには

CHAPTER7 連結決算とは?

7-1 グループの状態がわかる連結決算

7-2 連結決算の仕組み

腕試し 実際に決算書を眺めてみよう

用語解説

索引

決算書はここだけ読もう〈2021年版〉

決算書が図解でよくわかる

新型コロナウイルスによる影響は、企業における2020年3月期の決算にどのように表れたのでしょうか?本書では、ソフトバンク、オリエンタルランド、任天堂など話題企業12社の決算書を分析しています。また、巻末のドリルを通して知識の定着が図れます。ビジネスや投資にも役立つ知識が満載なので、企業研修用テキストや自習教材にもおすすめの1冊です。

はじめに

本書の初版当時(2004年1月刊)、経理マンを目指す人向けの簿記や決算業務を解説する経理入門書はありましたが、“決算書の読み方”に視点を置いた書籍や雑誌はありませんでした。「決算書を自分で作らないが、理解できるようになりたい」、そんな人向けに“決算書の読み方”を解説することを目指したのが本書の始まりです。

というのも、原稿を書くそれまでの数年間、二世経営者向けの経営講座や商工会議所主催のビジネスマン向け決算書講座の講師を行っていました。その際作りためた資料をもとに語り口調で原稿を起こし、全項目を見開きで構成し図解するなど、さまざまな工夫をしました。この甲斐あってか本書は、ビジネスマンはもとより、主婦、一般投資家の皆さんからもご支持をいただけるものとなりました。また、いくつかの大学、短大、専門学校では授業の教材として本書を使い、多くの企業では研修用教材として利用していただいています。

本書が初版以来、多くの方に読み継がれ、決算書を理解する一助となってきたことを大変うれしく思っています。しかし、本書のテーマである「決算書を読む」ということになると、理解の段階は道半ばです。実際の決算書に表われた科目や数値から、企業の状況や施策を想像できるようになることが重要です。

2012年度版より実在する企業の決算書をどう読むか、何を読みとるべきかをプラクティスするコーナーを新しく設け、業界他社比較も試みました。同一業界の中で各企業の現状や経営方針の違いが決算書にどう映っているか、企業や経済ニュースを思い浮かべながら決算書を比較する中で推定していこうと試みました。

解説本の域を脱し、「決算書を読む」実践教材として、より活用できるものを目指しています。

こうした試みも決算書初心者向けであり、最新の会計基準への準拠を優先するものではありません。企業の活動や実態を数値で表現したのが決算書ですので、基準が違えば数値で示される企業の姿も異なるのは当然です。この点が気になるようでしたら、本書は卒業です。

ウィズコロナの時代、企業も個人もまた社会そのものも行動変化が求められます。しかし、そんな時代であっても企業業績は決算書にまとめられます。来年度は新型コロナウィルスの影響と企業の対応した姿が決算書に現れるはずです。時代を越え、今後も読者の皆様からの声を活かしつつ、いろいろ工夫を加え刊行し続けたいと考えております。ご意見をいただけますと幸いです。

2020年9月

公認会計士 矢島雅己

目次

Part1 なぜ「決算書」はあるのだろう?

01 決算書とはなにか

会社の健康状態がありのままにわかる…それが決算書!

あなたの会社は健康ですか?/決算書の読みどころ/なぜ「決算書」があるのか

02 決算書の基本はこの3つ

決算書で重要なものは3つある

決算書は経営者の通信簿/貸借対照表/損益計算書/キャッシュフロー計算書

03 決算書は世界標準!?

会社の「数字」が読めれば、外国企業だって恐くない

決算書は数種類ある/会社の活動を数値化する意味

Part2 貸借対照表から始めよう

01 全体像から見てみよう

まずは図でイメージをつかもう

貸借対照表にはなにが書いてあるか/返す必要のないお金・返す必要のあるお金/貸借対照表の右と左の残高は必ず一致する

02 流動資産と固定資産って?

「現金化」されるのはいつか…という視点で見よう

勘定科目とはなにか/流動するもの・固定されているもの/現金化までの距離を知る

03 資金バランスはここまでわかる

資産の部をよく見ると…

出金と入金のタイムラグ/運転資金は不良娘/固定資産は放蕩息子

04 固定資産と減価償却

放蕩息子もいつかは帰る?

固定資産の現金化/減価償却とはなにか

05 減価償却の計算

減価償却は会社にとってメリット

減価償却を具体的に見てみよう

06 資本の調達先はここを見る

調達先を見た後は、左と右を比べてみよう

貸借対照表の右側にあるもの/左と右を比べてみよう/固定資産は自己資本でまかなえるか

07 財産状況を見極めよう

資金のバランスを一瞬で読みとる方法

資金バランスの4つのタイプ/勘定科目の持つ意味

08 流動資産でわかること

流動資産から「当座資産」を読みとろう

流動資産の中身/貸借対照表では流動性と換金性が重要/当座資産とはなにか/流動資産はここを読む

09 決め手は「現金化」だ!

勘定科目を見るときは、必ず「現金化」の視点で

固定資産の分類/負債および純資産の分類/不思議な勘定科目/正常営業循環基準

10 貸借対照表にだまされるな!

「本当に資産?」と疑うことも大切

貸借対照表にある落とし穴/落とし穴はどこにあるのか/落とし穴を避けろ

11 落とし穴には要注意!

ルールはあるが、守られていない可能性もある

貸借対照表の落とし穴を避けるポイント/中小企業はルールを破る(?)

12 中小企業には推理力で!

中小企業の貸借対照表はこう読もう

中小企業の決算書の読み方/必要なのは推理力/推理のポイント/貸借対照表の着目点

Part3 損益計算書はここがツボ

01 5つの利益を知ろう

1年間の「利益」はどのくらい?

損益計算書とはなにか/2つの損益計算書/損益計算書でわかる利益は5つ

02 読みこなすポイントは比較

年ごとの比較と同業他社との比較をしてみよう

実際の損益計算書が持つ意味/年次ごとに比較するのが一番/同業他社との比較をしてみよう

03 年ごとに比べてみよう

利益を段階的に見ていくのがコツ

年次比較をしてみよう/増収か減収か/当期利益に目を向ける/段階利益比較で増収減益の犯人を捜す

04 「利益」を深く読んでみよう①

数字の異常があるならば、ここを疑おう

売上総利益の読み方/営業利益の読み方

05 「利益」を深く読んでみよう②

損益計算書の構造を確認して読もう

経常利益の読み方/税引前当期利益の読み方

06 同業他社との比較も重要

損益計算書に加えて貸借対照表も利用して比較しよう

同業他社との比較をしてみよう/比較に使う数値①—自己資本比率/比較に使う数値②—経常利益率/比較に使う数値③—流動比率/その他の数値

Part4 キャッシュフロー計算書を読みこなそう

01 キャッシュフロー計算書って?

お金の流れを示す大切な決算書

血液検査の結果表?/キャッシュフロー計算書とはなにか

02 なぜ読めなければならないのか

キャッシュとはすぐに使える現金のこと

キャッシュフロー計算書からわかること/キャッシュとはなにか/キャッシュフロー計算書を作成する会社

03 現金は日夜動くもの

動いているような、いないような存在=現金

勘定合って銭足らず…/カネは天下の回りモノ?/現金は形を変える

04 「資金収支」を読みこなそう

キャッシュがないと会社は大変!

利益と資金収支は違うもの/キャッシュフローは資金収支を示す/損益計算書とキャッシュフロー計算書の違い

05 具体例で考えてみよう

損益計算書とキャッシュフロー計算書は違う

具体的に考えてみよう/決算書ではどうなるか/キャッシュフロー計算書の利点:

06 これがキャッシュフロー計算書だ!

キャッシュフローは4つに分けて読もう

実際のキャッシュフローはこうなっている/営業活動によるキャッシュフローとはなにか/投資活動によるキャッシュフローとはなにか

07 利益の実態を把握しよう

キャッシュフロー計算書から会社の利益はわかる

財務活動によるキャッシュフローとはなにか/期首と期末のキャッシュ残高と期間の増減/キャッシュフローで利益の実態を把握する

08 連結決算とはなにか

親会社の儲けが子会社の損で成り立ってもしょうがない

親会社の利益=子会社の損失?/「連結」という考え方

09 「キャッシュ」はここを読もう

3つの活動はこう分ける

営業活動によるキャッシュフロー/投資活動によるキャッシュフロー/財務活動によるキャッシュフロー

10 企業のタイプはばっちりわかる

キャッシュフローを上から見ていこう

キャッシュフローで企業のタイプを見よう/3つの数字を見れば、会社の危険度がわかる

11 あなたの会社はどのタイプ①

プラスとマイナスでここまでわかる

あなたの会社はどのタイプ?その1

12 あなたの会社はどのタイプ②

ここまでわかれば、キャッシュフローは大丈夫

あなたの会社はどのタイプ?その2/キャッシュフローを読むということ

Part5 さあ! 決算書を読んでみよう

01 貸借対照表と損益計算書を比べよう

2つを比べてわかることも多い

決算書を読む練習をしよう/貸借対照表と損益計算書を読んでみる

02 「なぜ?」の理由を見つけよう

決算書から見つかった疑問にはこう対処

資産の部を見てみよう

03 会社の財務状況をつかもう

貸借対照表と損益計算書をフル活用!

会社の状況を読み取ろう

04 キャッシュフロー計算書はこう使う

会社のキャッシュフローはどうなっている?

キャッシュフロー計算書からわかること/キャッシュフロー計算書で目立つ数字

Part6 経営分析の基礎を知ろう

01 決算書からわかる経営の姿

決算書からわかること、わからないこと

経営分析の世界へ

02 比較でわかる、強みと弱み

年次比較と同業他社比較を確認しよう

年次比較でトレンドを知る/井の中の蛙では生き残れない

03 総資本経常利益率と当座比率

「比率」を使ってわかること①

健全経営のための分析比率/総資本経常利益率/当座比率

04 固定比率と自己資本比率

「比率」を使ってわかること②

固定比率/自己資本比率/自己資本の充実策

part7 あなたの会社の収益性」はどうですか?

01 会社を支える事業とは?

「収益」をあげるには「メシの種」が必要

「会社の「メシの種」/収益性とはなにか

02 投資効率をどう読むか

どれだけの資本を使って、どれだけの利益が生まれるのか

投資効率は資本利益率を見ればわかる

03 資本利益率とは何だろう?

会社全体は総資本経常利益率で、株主の立場は自己資本当期利益率で

総資本経常利益率/自己資本当期利益率

04 収益性はどうすればあがるのか

資本の回転率や利益率をあげれば収益性もあがる

総資本利益率と総資本回転率/ROEとはなにか

05 「効率」は回転率で読む

さまざまな回転率を出して、バランスを見てみよう

総資本回転率の分析手順/いろいろな回転率を出してみよう

06 「利益」の視点で収益性を見る

売上利益率があがれば、収益性もあがる

売上利益率は段階的に検討しよう/売上総利益率にご注意を

07 売上利益率の変化にはこう対応しよう

「利益」をあげるための方策を決算書は教えてくれない

売上総利益率をあげるには/その他の利益率

08 コストダウンは2つに分ける

コストリダクションとコストコントロールに分けて考えよう

コストダウン/金融コストは低いほどよいのか

09 販管費削減でも収益性は高まる

売上のうち大きな割合を占める販管費にも目を向けてみよう

販管費はどうするか/人件費は頭が痛い?

Part8 「生産性」はこう調べよう

01 ヒト、モノ、カネ、そして情報

経営資源をどう活かすかがカギとなる。

「ヒト、モノ、カネ、情報」は会社の財産/商売の原点は、不変なり!

02 企業の付加価値とはなにか

付加価値=企業の存在感

付加価値を計算してみよう/生産性の行き着く先

03 生産性の分析をしてみよう

「生産性」は従業員一人あたりで見る

労働生産性分析は従業員一人あたりで/労働生産性の分解

04 生産性向上のキーポイント

固定資産の活用と人件費を見てみよう

設備投資を評価する指標/設備投資効率とは/労働分配率と生産性

Part9 「安全性」と「資金繰り状態」も決算書でわかる

01 なぜ、「安全性」を調べるのか

安全性は会社の返済能力

安全性に関心を持とう/安全性は会社の持久力

02 流動比率で安全性を見る

安全性は流動比率を見るのが第一歩

流動比率による分析/流動比率は高いほどよいのか/流動比率の落とし穴

03 流動資産の正体をつかめ

流動資産が持つリスクを知っておこう

流動資産の項目とその注意点

04 当座比率でなにを見るのか

十分な支払能力の有無は当座比率で調べる

当座比率で支払準備の度合いがわかる/当座比率の理想的な数値/当座比率にも落とし穴はある

05 設備投資の妥当性はどう見る?

減価償却費を基準にしたり、固定比率で見てみよう

過大な設備投資は事故のもと/固定比率/固定長期適合率とはなにか

06 「含み損益」の持つ意味

「含み損益」を念頭におかないと正しい経営分析はできない

安全性確保のための基本姿勢/貸借対照表は大化けする/含み益を加味して経営分析

07 安全性分析は2つの視点で

「静態分析」と「動態分析」の両方で安全性は分析しよう

静態分析と動態分析で安全性分析を強化する/動態分析と経常収支比率とは?

08 財務マネジメントの達人を目指そう

「安全な会社」を作るためには財務に精通した人が必要

損益と資金繰りはどこが違う?/資金繰り表とはなにか/経理部門と財務部門

Part10 成長する会社はこんな会社だ

01 成長力ある会社を見抜こう

成長力も出資者が重視すべき要素の1つ

夢なき会社に明日はナシ/会社の将来を見る方法

02 損益計算書から成長性を読む

売上高と経常利益の伸び率を見よう

成長性を測る2つの視点/経常利益の伸びを見る

03 単に「太る」のは「成長」とは言えない

総資本は増加の「内容」に注目しよう

総資本増加率は会社の体重計/なぜ会社が太ったのか?/健全な成長かどうかは付加価値が示している

Part11 「損益分岐点」はここにある

01 どれだけ売れば利益が出るのか

損益分岐点は企業活動にとって重要なファクター

損益分岐点分析で企業活動の実態をつかむ/損益計算書の限界/固定費と変動費が損益分岐点分析のモト

02 損益分岐点の求め方

損益分岐点は売上高と費用が一致する点のこと

限界利益はなにを示しているか/損益分岐点を計算してみよう/安全余裕度で経営の余裕度を知ろう

Part12 決算書を読むための心構え

01 決算書の構造を理解しよう

「いつ」「だれから」集めて、「どう」使ったお金なのか

決算書を読む前に/決算書の国際基準

02 投資家への決算情報

上場会社の投資判断は複数の情報を読み比べる

決算情報は複数ある/決算短信/計算書類等/有価証券報告書

プラクティス—実在12社の決算書を読もう

付録

Ⅰ 決算書—総まとめ

Ⅱ 分析の視点

Ⅲ 決算書ドリル

索引

基本がわかる実践できる 決算書の読み方・活かし方

「決算書」の基本がわかって実践できる

決算書の読み方が基本編・実務編の2部構成で丁寧に解説されています。知識がなくても簡単に理解できるようなポイントがまとめられていたり、実務で活用するための具体例などが挙げられています。本書を用いて会計スキルの初歩を学ぶことで、ビジネスシーンで決算書を使いこなせる知識が身に付きます。

はじめに

「決算書を読めるようになりたい」

と思っていても、

「読めたところで、それをどう活用すればいいのだろう?」

「自分の仕事には関係しないのでは?」

という疑問が先行してしまい、学びの第一歩を踏み出せずにいる方が多いようです。

本書は、決算書が読めるようになって、かつ、それを仕事に活かしたいと思っている、ビジネスパーソンのための本です。

具体的には、

・仕事で認められたいと思っている若手社員

・昇進や部署異動で必要に迫られている中堅社員

・今さら「知らない」とは言えない管理職

・就活・転職中の求職者

・自分でビジネスを興したいと思っている起業家の卵

といった方々が当てはまると思います。

本書は、そうした方々が学びやすいように2部構成としています。

「基本編」では、会計知識ゼロの方でも理解できるように、決算書がそもそも何なのかという説明から始まり、財務3表と呼ばれる貸借対照表、損益計算書、キャッシュ・フロー計算書が、簡単に読めるようになるポイントをお伝えします。さらに、会計を学んでいてぶつかりやすい壁も、つまずかないで乗り越えられるように解説する章も加えました。

「実践編」では、決算書の活用方法を、さまざまな部署に分けて解説するとともに、具体的な決算書活用の事例をストーリー仕立てでお届けします。さらに、本書を読んだ後に具体的な行動へ移せるように、決管書の入手方法に加え、株価との関係や社会との関係で、どのように決質書に触れていけばいいのかなどを解説しています。

決算書が読めるようになっても、仕事に活かせなければ、それは単なる「知識コレクター」です。読めないよりはマシですが、それ以上にもそれ以下にもなれません。

ぜひ本書を読んで、仕事で決算書を活かせるビジネスパーソンになって下さい。

2020年3月

川口 宏之

Contents

はじめに

各章のポイント

第Ⅰ部 基本編

第1章 決算書の予備知識

1 「決算書」とは何か

2 どうして決算書は必要なのか

・決算書は誰のために作るのか

・会社にとって利害関係者とは

3 そもそも「決算」とは何か

4 決算書を構成するもの

・決算書を代表する「財務3表」

5 連結財務諸表と個別財務諸表

・「連結」と「個別」で財務諸表を見る際の注意点

第2章 貸借対照表(B/S)

1 貸借対照表は何で構成されているのか

・貸借対照表(B/S)とは

・貸借対照表に書かれること

・負債と純資産の違い

2 資産、負債、純資産の主な中身

・貸借対照表における具体的な項目

3 安全性が高い会社を見分ける

・安全性の指標となる自己資本比率

4 短期的な視点での安全性のチェック方法

・向こう1年の安全性を示す流動比率

5 純資産の内訳から自己資本比率の“質”をチェック

・純資産の内訳にも注目する

・利益剰余金がマイナス=危険とは限らない

6 自己資本比率が一桁台でも安全な業種

・金融機関

・企業グループで銀行子会社がある場合

7 流動比率の留意点

・売掛金と棚卸資産

・流動負債

・BtoCビジネスは流動比率が低い

Column1 資産を見ればどんな会社か想像がつく

第3章 損益計算書(P/L)

1 損益計算書は何で構成されているのか

・損益計算書(P/L)とは

2 5種類の利益の性質

・売上高から「売上総利益」を出す

・売上総利益から「営業利益」を出す

・営業利益から「経常利益」を出す

・経常利益から「税金等調整前当期純利益」を出す

・税金等調整前当期純利益から「当期純利益」を出す

・注目すべきは「営業利益」

3 収益、費用の主な中身

・収益の主な中身

・費用の主な中身

4 収益力が高い会社を見分ける

・損益計算書の階段図の活用

Column2 変動費と固定費

第4章 キャッシュ・フロー計算書(C/F)

1 キャッシュ・フロー計算書は何で構成されているのか

・キャッシュ・フロー計算書(C/F)とは

・キャッシュ・フローの例

・本業で儲かったかがわかる「営業C/F」

・将来に向けての動きがわかる「投資C/F」

・お金のやり取りがわかる「財務C/F」

・投資C/Fと財務C/Fの中身をチェック

2 3つのC/Fの組み合わせでわかること

・C/Fの代表的なパターン

3 フリー・キャッシュ・フロー

・キャッシュ・フローの新たな概念

・フリー・キャッシュ・フローの別の効用

Column3 2種類の営業C/F

第5章 会計でつまずかないコツ

1 財務3表同士の関係性

・時間軸でみる財務3表の関係

・貸借対照表と損益計算書の関係

・貸借対照表とキャッシュ・フロー計算書の関係

2 儲かっているのにお金がない?「キャッシュと利益の違い」

・黒字倒産になりかねない「ズレ」

・「貸倒れ」による黒字倒産

・もう1つの黒字倒産

3 持っているだけで資産が減る?「減価償却」

・なぜ減価償却が必要なのか

・貸借対照表から見た減価償却

・減価償却の留意点

4 損したつもりの「引当金」

・引当金とは

・引当金も絶対ではない

5 店先に掛けられていないほうの「のれん」

・会計上の「のれん」

・「のれん」が計上されるのはM&Aのとき

・M&Aの成否を左右する

6 税務と決算書の関係

・会社にかかる税金の問題

・似て非なる会計と税務

・会計と税務の目的の違い

・費用と損金の違い、収益と益金の違い

Column4 交際費と会議費

第Ⅱ部 実践編

第6章 ビジネス実務で決算書を使う

1 経理部門でなくても決算書は役に立つ

・「決算書=簿記=経理のため」は誤解

・決算書は皆が読むためにある

2 営業部門の場合

・与信管理という「守り」の営業

・顧客を知って立ち回る「攻め」の営業

3 購買部門の場合

・細心の配慮を要する価格交渉

・価格交渉で決算書を有効活用

4 経営企画部門の場合

・決算書から会社や業界を把握する

・重大な経営判断の決定や説得の材料として

5 人事部門の場合

・人件費と機会損失のはざま

・売上に対する収益と費用を計る

・人事部門にこそ会計が求められる昨今の事情

6 製造部門の場合

・製造部門が避けることのできない売上原価

・現場が決算書を読めるからこそできる利益貢献

・適切な設備投資を考えられる

7 研究開発部門の場合

・決算書と無関係ではいられない

・儲けとのつながりが見えないからこそ

8 IR部門(広報、総務)の場合

・自社の決算を説明するIR部門

・投資家ら利害関係者のために

第7章 ケース別の決算書活用術

1 食品素材メーカー営業担当の中村さん

2 ホームセンター勤務の柳井さん

3 システム開発会社で働く浅野さん

4 精密機械メーカー経営企画部の黒田さん

5 医薬品卸の人事部で働く堀田さん

第8章 会計スキルを磨く

1 実際の決算書を読んで訓練する

・スキルは使わなければ忘れてしまう

2 決算書の入手方法

・決算情報の3つの開示制度

・各制度で開示される書類

・開示書類と決算書との関係

・非上場企業の決算情報の入手方法

3 決算書と株価を見比べる

・BPS(1株あたり純資産)

・EPS(1株当たり当期純利益)

4 社会や世界の動きを追う

・自社が属する業界の企業動向

・顧客企業が属する業界の企業動向

・成長著しい業界の企業動向

索引

各章のポイント

第1章 決算書の予備知識

1 「決算書」とは何か

・決算書は、会社の経済活動を記録・集計したものである。

・決算書を読み解くことができれば、その会社の実態を把握することができる。

2 どうして決算書は必要なのか

・すべての会社が、決算書を作成・公表する義務を負っている。

・決算書は、会社を取り巻く利害関係者に、会社の情報を伝達するツールとしての役割を持っている。

3 そもそも「決算」とは何か

・決算とは、一定期間の業績や、保有している財産の明細を明らかにする手続きのことをいう。

・会社は1年間のうち、区切りの日である決算日を決めなければならない。

・1年間の最初の日を「期首」、1年間の最後の日を「期末」といい、期首から期末までの1年間を「会計期間」という。

4 決算書を構成するもの

・決算書は、「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」の3つの書類で構成されている。

・「貸借対照表」はある時点の状態を切り取ったスナップショット、「損益計算書」と「キャッシュ・フロー計算書」は過去1年間の実績を写し取った記録映像といえる。

5 連結財務諸表と個別財務諸表

・グループ経営を行っている企業集団の親会社だけを見ても、実態は見えてこない。

・基本的には、「個別財務諸表」ではなく、「連結財務諸表」を分析対象とする。

第2章 貸借対照表(B/S)

1 貸借対照表は何で構成されているのか

・貸借対照表は、「資産」「負債」「純資産」の3つで構成されている。

・負債と純資産は「資金の調達源泉」を表し、資産は「資金の運用形態」を表している。

・資金の調達源泉に対し、負債は返済義務があり、純資産は返済義務がない。

2 資産、負債、純資産の主な中身

・資産は、現金預金及び将来お金が増えるプラスの財産である。

・負債は、将来お金が減るマイナスの財産である。

・純資産は、資産から負債を差し引いた正味の財産である。

・資産は、流動資産と固定資産に分けられる。

・負債は、流動負債と固定負債に分けられる。

3 安全性が高い会社を見分ける。

・財務的な安全性は、純資産の厚みに表れる。

・自己資本比率が高いほど安全性が高い会社といえ、30%以上が目安となる。

4 短期的な視点での安全性のチェック方法

・短期的な支払い能力は、流動資産と流動負債の大小関係でわかる。

・流動比率が高いほど、安全性が高い会社といえ、最低100%は必要。

5 純資産の内訳から自己資本比率の“質”をチェック

・資本金及び資本剰余金は株主からの出資で、利益剰余金は過去の利益の累積を意味する。

・純資産の大きさがどちらに依存しているのかで、安全性の質が大きく異なる。

6 自己資本比率が一桁台でも安全な業種

・金融機関はそのビジネスモデルの特性上、自己資本比率が相対的に低くなる傾向にある。

・グループ内に銀行子会社を抱える企業も、自己資本比率が低くなる傾向にある。

7 流動比率の留意点

・流動負債の中には、支払期日が1年後の債務もあれば、1ヶ月後の債務もある。

・売掛金は、回収されずに貸倒れてしまうリスクを持つ資産である。

・棚卸資産は、売れ残ってしまうリスクを持つ資産である。

第3章 損益計算書(P/L)

1 損益計算書は何で構成されているのか

・損益計算書は「売上高」と「費用」、その差額である「利益」で構成されている。

・売上高から段階的に費用が差し引かれることで、5種類の利益が表れる。

2 5種類の利益の性質

・売上総利益は、購入代金と販売代金の差(利ザヤ)。

・営業利益は、本業での儲け。

・経常利益は、本業と財務活動の結果としての儲け。

・税金等調整前当期純利益は、臨時突発事象も含めた結果としての儲け。

・当期純利益は、儲けに対して課された税金を差し引いて残った最終の利益。

・利益の中で最も注目度が高いのは営業利益。また、経営者はトータルの儲けである当期純利益にも注目する。

3 収益、費用の主な中身

・収益は、利益を増加させるもので、売上高、営業外収益、特別利益がある。

・費用は、利益を減少させるもので、売上原価、販売費及び一般管理費、営業外費用、経常費用、特別損失、法人税等がある。

・費用に当たるものの中でも、その性質によって計上される箇所が異なる場合がある。

4 収益力が高い会社を見分ける

・売上高と5種類の利益を階段状に並べることで、会社の収益力(稼ぐ力)がわかる。

・階段の傾斜が緩やかな会社は収益力が高く、階段の傾斜が急な会社は収益力が弱い。

・階段がU字型をえがくような税金等調整前当期純利益が高い会社は、無理やり利益を捻出した可能性があり、注意が必要である。

第4章 キャッシュ・フロー計算書(C/F)

1 キャッシュ・フロー計算書は何で構成されているのか

・キャッシュ・フロー計算書は、営業活動によるキャッシュ・フロー(営業C/F)、投資活動によるキャッシュ・フロー(投資C/F)、財務活動によるキャッシュ・フロー(財務C/F)の3つで構成されている。

・「営業C/F」は本業での儲けを示し、プラスの場合は本業が好調な会社で、マイナスの場合は本業で苦戦している会社である。

・「投資C/F」は将来に向けての動きを示し、プラスの場合は守りの経営をしている会社で、マイナスの場合は攻めの経営をしている会社である。

・「財務C/F」はお金のやり取りを示し、プラスの場合は導入期・成長期にある会社、マイナスの場合は成熟期・衰退期にある会社である。

・投資C/Fと財務C/Fのプラスとマイナスについては、表面的な動きだけではなく、その内訳を注視しないと見誤ることがある。

2 3つのC/Fの組み合わせでわかること

・3種類のC/Fについて、そのプラスやマイナスの組み合わせがどうなっているかのかを見ることで、その会社の経営状況を推測することができる。

3 フリー・キャッシュフロー

・フリー・キャッシュ・フローとは、会社が獲得したキャッシュのうち、自由に使うことができるお金のことである。

・フリー・キャッシュ・フローは投資の健全性を測ることができるが、単年度のみではなく、過去3年程度の幅を持たせて見る必要がある。

・自社のフリー・キャッシュ・フローを把握することで、過剰投資に対して一定の歯止めをかけることが可能となる。

第5章 会計でつまずかないコツ

1 財務3表同士の関係性

・損益計算書は、期首から期末までの純資産の増減要因を表す。

・キャッシュ・フロー計算書は、期首から期末までの現金の増減要因を表す

2 儲かっているのにお金がない?「キャッシュと利益の違い」

・キャッシュ・フロー計算書はお金の動きに着目した計算書であるのに対し、損益計算書は商品・サービスの動きに着目した計算書である。

・売上高と売上原価は同じタイミングで計上されるが、売上代金の受領と仕入代金の支出は別々のタイミングで起こる。

・貸倒れや滞留在庫により、損益計算書は黒字でも、資金が足りずに倒産してしまうこともあり得る。

3 持っているだけで資産が減る?「減価償却」

・固定資産の購入に要した金額を、その使用期間にわたって費用配分する会計処理を減価償却という。

・貸借対照表に固定資産として載っている金額は、遅かれ早かれ必ず将来費用となる。

4 損したつもりの「引当金」

・引当金とは、将来、支出や損失の発生が予想され、その発生原因が当期にある場合、当期の負担に相当する金額を前もって費用として計上したもの。

・引当金として計上されている金額は、将来、その分の現金支出が予定されている。

5 店先に掛けられていないほうの「のれん」

・のれんとは、ブランド、ノウハウ、顧客との関係、従業員の能力など、企業が持っている目に見えない価値の総称のことをいう。

・M&Aによって他社を傘下に入れることで、その買収先企業ののれんが貸借対照表に計上される。

・のれんは、他の固定資産と同様、費用に振り替わる(償却される)。

6 税金と決算書の関係

・会計上の「利益」と税務上の「所得」では、項目の扱いが異なる場合があるため、損益計算書で赤字であっても税金が発生することがある。

第6章 ビジネス実務で決算書を使う

1 経理部門でなくても決算書は役に立つ

・簿記は、日々の取引を帳簿に記録することで、その結果を取りまとめたものが決算書である。

・決算書を作成するのは経理部門であるが、出来上がった決算書を活用するのは経理部門に限らない。

2 営業部門の場合

・顧客企業の決算書を分析することで、自社に貸倒れ損失を発生させないための予防線を張れる。

・優良顧客となりそうな企業を、決算書を通じて見分けることができる。

3 購買部門の場合

仕入れ業者との価格交渉の際に、類似企業の決算書を分析することで、どのくらい値下げの余地があるかを把握することができる。

4 経営企画部門の場合

・どの事業を強化し、どの事業から撤退するかなどの経営上の判断材料として役立つ。

・M&Aを行うか否かの事業シミュレーションに役立つ。

5 人事部門の場合

・同業他社の決算書との比較で、適正人員数や適正給与水準の見当がつく。

・人員数のダブつきを客観的に察知できる。

・中途採用か、既存社員の教育コストに充てるべきかの判断の基礎となる。

6 製造部門の場合

・自社のコスト構造が把握でき、原価低減活動の第一歩となる。

・設備投資をすべきか否かの判断に役立つ。

7 研究開発部門の場合

・売上高に対する研究開発費の割合から、売上に対する貢献度を計ることができ、同業他社との比較によっては研究開発予算の増額要求も可能となる。

8 IR部門(広報、総務)の場合

・投資家からの質問に対し、的確に答えることができる。

・投資家視点で自社を客観視することができる。

第7章 ビジネスパーソン別の決算書活用術

1 食品素材メーカーの営業担当の中村さん

・得意先から支払期限の延期を依頼されたら、慎重に対応しなければならない。

・財務的な安全性は損益計算書の売上高や利益だけでは判断できず、他の財務3表とも見比べて分析する必要がある。

2 ホームセンター勤務の柳井さん

・在庫は損失の先送りをする道具として使われる場合がある。

・不良在庫に関して見直しを行うことで、経営実態を正確に把握できるようになり、適切な戦略が行えるようになる。

3 システム開発会社で働く浅野さん

・決算書を事前に分析することで、クライアント企業の課題を把握し、コンペで優位に立つことができる。

4 精密機器メーカー経営企画部の黒田さん

・固定費と変動費の仕組みを理解することで、適切な販売価格の設定やコストダウンを図ることができる。

・減価償却における耐用年数は、明確な根拠があれば途中で変更する工夫ができる。

5 医薬品卸の人事部で働く堀田さん

・同業他社や異業種とも決算書を見比べることで、自社や業界の特殊性に気づくことができる。

・全社的な会計スキルの向上は、売上や利益について社内で共通認識を持たせやすくなり、他のビジネススキルにも好影響をもたらしやすい。

第8章 会計スキルを磨く

1 実際の決算書を読んで訓練する

・自分に関係のある会社や興味のある会社の決算書を入手し、どんどん分析してみることで、決算書の知識が定着する。

2 決算書の入手方法

・上場企業の場合、金融商品取引法(有価証券報告書、四半期報告書)、証券取引所(決算短信、四半期決算短信)、会社法(計算書類)に基づいた決算書が入手できる。

・それぞれの決算書は、開示の範囲や開示のタイミングなどが異なるため、違いを理解した上で使い分ける。

・非上場企業の場合、計算書類又は決算公告で決算書が入手できる。

・決算公告は、官報、日刊新聞、電子公告のいずれかの媒体で掲載されている。どの媒体に掲載されているかは、その会社の商業登記簿を見ればわかる。

3 決算書と株価を見比べる

・BPS(1株当たり純資産)やEPS(1株当たり当期純利益)から、その会社に現時点でどれほどの価値があるかがわかる。

・PBR(株価純資産倍率)やPER(株価収益率)から、その会社がマーケット(投資家)からどのくらい期待されているかがわかる。

4 社会や世界の動きを追う

・自分の会社が属する業界のトップ企業の決算書を追ってみる。

・顧客企業が属する業界の動向をチェックする。

・業績が好調な企業の決算書を分析し、勝ちパターンを把握する。

あの企業の儲ける力がゼロからわかる! 決算書の読み方 見るだけノート

決算書の読み方がサクっとわかる

GAFAから国内企業まで50社以上の決算書をケーススタディに、収益の仕組みや経営戦略・財務分析を理解できる決算書入門です。イラスト図解でサクッと理解することができるので、数字が苦手な方、会計の知識がない方にもおすすめの1冊です。

はじめに

「決算書」が読めれば会社の“儲けの仕組み”もビジネスモデルもわかる

ビジネスパーソンならもちろん、そうでなくても「決算書」という言葉を耳にしたことはあるでしょう。「会計学でしょ?」と身構えてしまう人もいるかもしれませんが、実は決算書を読むことはそんなに難しくありません。ルールとコツさえ覚えれば、だれでも読めるようになります。

インターネットで何でも調べられるようになった現代、それでも本書を手に取っていただいた方は、会社の経営を担う立場になる方、どの企業に投資するべきか悩んでいる投資家など、おそらく「決算書の読み方」だけでなく、「その数字が意味すること」を知りたい方でしょう。

本書はそんな方々に、「決算書」と総じて呼ばれる基本の「財務3表(貸借対照表・損益計算書・キャッシュフロー計算書)」の読み方から、財務指標や企業の収益構造を読み解く方法などを解説していきます。

収益性、生産性、安全性、成長性など、企業の経済活動を理解し、判断する力を身につけることで、それぞれの立場で選ぶべき道を見いだすことができるようになるでしょう。

ただし、そうやって決算書を読めるようになった後に注意してほしいことがあります。それは決算書および決算書の解説をひと通り読んだところで、すべてを理解した気にならないこと。企業によって原価をどの項目に計上しているかなどは異なるからです。それを正しく理解せずに間違った認識を持ってしまうと、思わぬ判断ミスをしてしまう可能性があります。読めるようになったからと油断しないようにしてください。本書で解説した企業の決算書をはじめ、財務諸表をたくさん読みこんでいけば、おのずと決算書を読む力が身についていくでしょう。また、企業の決算書を読むときは、決算書だけでなく、各社が用意する決算概要にも目を通すとより多くの情報を入手することができます。

最後に、本書が「決算書」を読めるようになりたい方の、それぞれの目的を達成するために役立つことを、心から願っています。

小宮一慶

Contents

はじめに

これだけは押さえておこう!

決算書のキホン

①貸借対照表でわかること

②損益計算書でわかること

③キャッシュ・フロー計算書でわかること

Chapter1 決算書の仕組みのキホン

01 そもそも決算書は、何のための書類か?

会社の成績表、ステークホルダー

02 決算書を読むことで

得られるメリットは?

会社の健康診断書

03 まずは3つの決算書の役割を覚えよう

損益計算書、貸借対照表、キャッシュ・フロー計算書、財務3表

04 損益計算書を見れば会社の儲けがわかる

5つの利益

05 会社の全財産の状態を示す貸借対照表

資産、負債、純資産

06 現金の流れがわかるキャッシュ・フロー計算書

営業キャッシュ・フロー、投資キャッシュ・フロー、財務キャッシュ・フロー

07 グループ全体を1社と見なす連結決算

連結決算、単独決算

08 日本でも広がる国際会計基準

国際会計基準(IFRS)

09 日本会計基準とIFRSの5つの違い

財政状態計算書、のれん

column1 決算書を入手する3つの方法

Chapter2 財務3表の読み方のキホン

01 財務3表は密接につながっている

収益性、安全性、成長性

02 資産と負債は「動」と「固定」に分けられる

流動資産、固定資産、流動負債、固定負債、ワンイヤールール

03 流動資産と固定資産はそれぞれ3つに分かれる

当座資産、棚卸資産、有形固定資產、無形固定資產

04 負債と純資産は何で構成されるのか?

株主資本、評価・換算差額等、非支配株主持分、仕入債務、短期借入金

05 「売上高」と「粗利」はどう違う?

売上高、売上原価、売上総利益

06 本業の稼ぐ力がわかる営業利益

販売費及び一般管理費、営業利益

07 その会社の安定性がわかる経常利益

経常利益、営業外収益、營業外費用

08 投資家が重視する当期純利益

税金等調整前当期純利益、特別利益、特別損失、当期純利益

09 事業での稼ぎを示す営業キャッシュ・フロー

営業活動によるキャッシュ・フロー、現金主義、発生主義

10 投資キャッシュ・フローから会社の将来性が見えてくる

投資活動によるキャッシュ・フロー

11 財務キャッシュ・フローで会社の借金の状況がわかる

財務活動によるキャッシュ・フロー

column2 減価償却費とは?

Chapter3 財務指標から“儲けの仕組み”がわかる

01 企業の成長性がわかる売上高成長率

売上高成長率、成長性

02 本業で稼ぐ力がわかる売上高営業利益率

売上高営業利益率、コンサルティング営業、売掛回収

03 自己資本比率を見れば経営の安全性がわかる

自己資本比率、債務超過、システムインテグレーター

04 有形固定資産が活用されているか有形固定資產回率

有形固定資産回転率、リース

05 企業の収益性がわかる売上原価率

売上原価率、販管費、対面販売

06 企業の採算性がわかる売上高航管費率

売上高販管費率、原価率、セントラルキッチン、人件費

07 企業の在庫効率がわかる棚卸資產回日数

棚卸資産回転日数、在庫効率、駅前立地型

08 短期的な支払い能力がわかる流動比率

流動比率、無借金経営、メディアミックス

09 すべての資本でどれだけ稼いだかがわかるROA

ROA、総資産利益率

10 自己資本でどれだけ稼いだかがわかるROE

ROE、自己資本利益率、レバレッジ、投資家、自社株買い

column3 セグメント情報とは?

Chapter4 成長企業の決算書を見てみよう

01 テレワークの浸透とPC特報で好調なNEC

構造改革、Windows7のサポート終了、セグメント、5G

02 任天堂はなぜゲーム業界で安定した経営を続けられるのか?

巣ごもり需要、据え置き型、携帯型、ハードウェア、ソフトウェア

03 グループ全体では赤字でも単体では増収増益のソフトバンク

コンシューマ事業、格安スマホ

04 33期連続増収増益のニトリのビジネスモデルとは?

既存店売上、新店効果、ショップ・イン・ショップ、物流センター

05 海外市場が好調で増収増益のSUBARU

販売奨励金抑制、研究開発費、リコール

06 外食業界トップの売上高を誇るゼンショーHD

外食ブランド、牛丼市場

07 PCなど家電販売が好調で最高益を更新したノジマ

家電量販店、3大キャリア、海外事業

08 巣ごもり需要で絶好調のツルハホールディングス

巣ごもり需要、調剤薬、消費増税

09 既存店売上高が1.7%増!ヤオコーの好決算の理由とは?

セントラルキッチン方式、提案型商品陳列、MH

10 売上高&純利益が過去最高の王将フードサービス

人材育成、軽減税率、キャッシュレス決済

11 海外事業が好調で増収増益の積水ハウス

消費増税、ZEH、空き家対策

column4 決算書よりも決算説明会資料のほうがわかりやすい

Chapter5 海外のメガテック企業の決算書を見てみよう

01 通販ではなく、クラウドサービスで、儲けているアマゾン

AWS、クラウドサービス、ビッグデータ

02 iPhone需要は不振だがサービス事業が増収のアップル

GAFA、企業体質、サブスクリプション

03 広告事業の先行きが不安なアルファベット(グーグル)

グーグル、YouTube、Google検索、Googleクラウド

04 ユーザー数が世界No.1で広告事業が安定のフェイスブック

制裁金、データ漏洩、アクティブユーザー数

05 クラウドサービスの好調で増収増益のマイクロソフト

Windows95、オンラインソフト、ビジネス特化型SNS

06 ソフトのサブスク化で業績がますます好調のアドビ

デザイン系ソフト、ブランディング、パッケージ、サブスクリプション

07 ユーザー数が伸びて2期連続の黒字のツイッター

累積損失、留保利益、アクティブユーザー、日本人ユーザー

column5 外国企業の決算書のキホン

Chapter6 同業他社との比較から経営戦略を読み解こう

01 セブンイレブン・ジャパンvsファミリーマート

平均日販、ドミナント戦術、スーパーバイザー

02 日本マクドナルドホールディングスvs日本KFCホールディングス

売上原価率、有形固定資産、平準化

03 吉野家ホールディングスvs松屋フーズホールディングス

営業利益率、セグメント、新規事業

04 みずほ銀行vsゆうちょ銀行

現預金残高、賃貸対照表、債券、有価証券、利息

05 キリンホールディングスvsアサヒグループホールディングス

M&A、のれん、無形資産、多角化

06 サンリオvsオリエンタルランド

キャラクターブーム、ライセンス

07 トヨタ自動車vs日産自動電

過剰投資、損益分岐点

08 コメダホールディングスvsドトール・日レスホールディングス

卸売比率、FC比率、高単価滞在型、短時間高回転型

09 ファーストリテイリングvsしまむら

SPA、売上原価率

10 フジ・メディア・ホールディングスvs日本テレビホールディングス

視聽率、有利子負債

11 ヤマトホールディングスvsSGホールディングス

アマゾン、地域輸送業者、ホームコンビニエンス事業

12 東日本旅客鉄道vs家湾旅客铁道

リニア新幹線、売上比率

13 青山商事vsAOKIホールディングス

スーツ、販売数、多角化、エンターテイメント事業

column6 企業が決算書を修正申告するケースとは?

Chapter7 赤字企業の「失敗の原因」を分析してみよう

01 史上最大1.4兆円の赤字!ソフトバンクグループ

未実現評価損失、含み損、キャッシュアウト

02 「LINE Pay」の先行投資で赤字が膨らんだLINE

キャッシュレス決済、コア事業

03 積極的な投資事業での損失が響く楽天

自社物流システム、モール、囲い込み戦略

04 時計事業の低迷と減損処理で、減収減益のシチズン時計

クォーツ、デバイス事業

05 プリント需要減で赤字転落したコニカミノルタ

実質ベース、プロフェッショナルプリント事業、テレワーク

06 資源安で大幅減損赤字転落した丸紅

石油・ガス開発、ガビロン、鉱山、保有資産

07 2期連続の巨額赤字で不振続くレオパレス21

債務超過、施工不良問題、入居率、資産売却

08 過去最大の赤字に陥ったエイチ・ツー・オーリテイリング

特別損失、事業モデル、インバウンド、消費増税

09 コロナショックで3期連続最終赤字のポプラ

フランチャイジー

10 原油価格の急落で赤字にコスモエネルギーHD

自動車燃料、OPEC、棚卸資産評価損、原油原価

11 鉄鋼不況とコロナショックで巨額赤字の日本製鉄

建設需要、粗鋼、減損損失、装置産業

column7 経営悪化に伴う「減損」とは?

掲載用語索引

※本書に掲載の情報は2020年7月時点での各社決算情報を参照しています。

これだけは押さえておこう! 決算書のキホン①

貸借対照表でわかること

決算章を構成する3つの表のうち1つ「貸借対照表」から読み取れることは?

ひとこと解説

貸借対照表「会社の財産」(左側)と「その財産の元手」(右側)を表し、資産と負債のバランスで経営状態を読み解ける。

これだけは押さえておこう! 決算書のキホン②

損益計算書でわかること

財務3表のひとつである損益計算書には、5つの利益が示されている。

ひとこと解説

一番上に記されている売上高から、下に向かって費用を差し引いていくことで、最終的に「会社が1年間で得た利益」が読みとれる。

Point1 キホンは「上から下へ」

上にある金額順に費用を引いたり収益を足したりしていくことで、段階的に5つの利益を記載する。

Point2 細分化することで原因がわかりやすい

利益や費用、損失などの収支を細分化することで、業績が好調・不調になった時、前期と比べてどこが違うのかということが分析しやすい。

利益① 売上総利益(粗利)=売上高−売上原価

利益② 営業利益=売上総利益−販売費及び一般管理費(販管費)

利益③ 経常利益=営業利益+営業外収益−営業外費用

利益④ 税引前当期純利益=経常利益+特別利益−特別損失

利益⑤ 当期純利益=税金等調整前当期純利益−法人税・住民税など

詳しくはP48~55へ

これだけは押さえておこう!決算書のキホン③

キャッシュ・フロー計算書でわかること

財務3表の1つであるキャッシュ・フロー計算書で現金の出入りがわかる。

ひとこと解説

キャッシュ・フロー計算書は、会計期間内のお金の流れや増減の理由を示す財務諸表。決算の期首にいくらの現金があって、期末にいくら残っているかがわかる。

Point1 営業キャッシュ・フローは事業によるお金の動き

会社の事業活動でしっかり現金を生み出すことができたかどうかがわかる。キャッシュ・フローの中でも一番大事な部分。

Point2 投資キャッシュ・フローは投資によるお金の動き

固定資産や有価証券の取得や売却などの投資活動による現金の出入りがわかる。投資は一般的にお金の流失なので、マイナスとなる。

Point3 財務キャッシュ・フローは借り入れや返済によるお金の動き

銀行などの金融機関からお金の借入や返済、株式や社債の発行による現金の出入りがわかる。マイナスなほど現金が潤沢なことを示す。

Point4 3つのキャッシュ・フローを合計して現金残高を確認

3つのキャッシュ・フローで当期の現金の増減を出した後、期首時点での現金残高と合わせることで、最終的に期末の現金残高が出る。

詳しくはP56~61へ

出典:株式会社ニトリホールディングス(2020年2月期決算短信)

たった10日で決算書がプロ並みに読めるようになる! 会計の教室

たった10日で決算書がわかってしまう

IT、英語、会計がビジネスパーソンの三種の神器と言われていますが、その中でも特に会計を使いこなせる人はかなり少ないです。本書では、会計の基本や決算書を通じて会社を分析するプロの技がたったの10日間で身に付く超入門書です。イラスト図解が豊富で、対話形式で展開されているため、直観的にも理解しやすい構成になっています。

はじめに

日本人の会計リテラシーを底上げしたい

IT、英語、会計がビジネスパーソンの三種の神器と言われるようになって久しいですが、実際に、会計を理解できている人、使いこなせる人はどれくらいいるでしょうか。

例えば、経営者やビジネスパーソン、メディアの記者や経済評論家の「会計力」はどうでしょうか。正直、私はかなりネガティブに考えています。なぜなら、多くの経営者はROE(自己資本利益率)の向上を目指すべきだと何の疑いもなく主張しています。

また、記者や評論家の中には収益と利益を混同したり、内部留保を取り崩して従業員に分配せよ、と的外れの訴えをする人がいます。しかし、会計の専門家である私に言わせれば、これらは噴飯ものの物言いなのです。

このような発言やインタビュー記事を読むたびに、私の中で日本人の「会計力」をもっと底上げしなければという使命感のようなものがふつふつと湧き上がるのを感じてきました。そんな思いから執筆を始めたのが本書です。

大げさでもなんでもなく、日本人の「会計力」の向上は、日本経済や企業、家計のレベルアップにつながると大まじめに考えています。

ただ、言うまでもなく、経理関係者を除いて、それ以外の一般の人が簿記(決算書を作る技術)をマスターする必要はありません。簿記1級を取得すれば決算書を作ることはできるようになりますが、「決算書を解読し、経営に活かせる」ようにはなりません。

つまり、会計力を身につけたいと思って簿記1級をめざすことは、アプローチとして正しくありません。必要なのは、「決算書を通して、その会社の状況や課題を把握し、それを経営や自分の仕事に活かしていけるカ(=会計力)」を身につけることです。

肥満の原因はカロリーではなく糖質の摂りすぎだった

以前、私は肥満とダイエットを繰り返していた時期がありました。その繰り返しを断ち切ろうと始めたのが、ゆるやかな糖質制限でした。そして、1か月後、何の苦もなく体重は減り、それ以後不思議なことに甘いものを食べたくなくなりました。この時、私は肥満の原因はカロリーではなく糖質の摂り過ぎだったことを学びました。難行苦行のダイエット(カロリー制限)は無意味だったというわけです。言いたいことは、何事も方法を間違えると挫折や失敗を繰り返してしまうということです。

会計の勉強もまったく同じです。どれだけ時間をかけても、もし勉強方法が間違っていれば会計力を身につけることはできません。

では、どうすれば「会計力」が身につくのでしょうか。そのコツは「基本の理論を学び、本質を理解すること」です。

本書は、私の45年以上にわたる会計を使ったコンサルティングと、15年の会計大学院での教育から編み出した独自のノウハウをまとめたものです。講演や授業で使う図版を多数載せてあります。決算書のどこにどう注目すればいいのかが、具体的にわかると思います。

入門書ではありますが、「決算書がプロ並みに読めるようになる」というやや高いゴールを設定しました。実際にそうなっているかどうか、ぜひ、その目で確かめていただければと思います。

では、登場人物の「川村カノン」になり切って、私の特別授業にしばしお付き合いください。最後まで読み終えた時には、間違いなく「会計力」を実感するはずです。では、授業を始めましょう。

2020年9月

公認会計士 林總

contents

はじめに

日本人の会計リテラシーを底上げしたい

肥満の原因はカロリーではなく糖質の摂りすぎだった

第1章 なぜ、会計を学ぶの? 1日目

会計は基本さえ身につければ、簡単にマスターできる!

LECTURE 01 複式簿記は人間の精神が産んだ最高の発明の1つ

●「会計は実学」——使えないと意味がない

●会計の歴史

LECTURE 02 複式簿記はお金の収支だけでなく、借入金と商品の増減も同時に管理できる

●素朴な疑問

●3つの会計公準

●企業実体の公準(公私混同を禁じる)

●貨幣価値評価の公準(決算書は金額で表わす)

●継続企業の公準(会社は永遠に潰れない)

COLUMN1 会計期間とビジネスサイクル

第2章 損益計算書(PL)の見方をマスターしよう![前編] 2日目前半

利益はまぼろしに過ぎない

LECTURE 01 損益計算書にダマされるな

●損益計算書とは何か?

●利益って何ですか?

●損益計算書はこうなっている

LECTURE 02 損益計算書は、その1年間の価値の増減を表している

●収益って利益のことですか?

●期間利益はその期間に生成された価値のこと

●期間収益とは

●期間費用とは

●期間利益とは

COLUMN2 カットオフとは何か?

第3章 損益計算書(PL)の見方をマスターしよう[後編] 2日目後半

費用の90%はたった10%の利益しかもたらさない

LECTURE 01 会計は価値の増加が確定したタイミングを重視する

●3月31日に納品した商品の売上は、いつ計上されるの?

●減価償却は特殊な費用

●損益計算書を棒グラフで表現する

LECTURE 02 損益計算書の中で最も重要な営業利益

●売上高総利益と売上高総利益率

●営業利益と営業利益率

●トヨタと日産は技術力が違うのか?

●経常利益と経常利益率

●税引き前当期純利益

●税引き後当期純利益

COLUMN3 減価償却費とは

第4章 貸借対照表は会社のふところ具合を表している 3日目前半

財務三表の中で最も重要な貸借対照表

LECTURE 01 貸借対照表を見れば、その会社のふところ具合がわかる!

●貸借対照表はこうなっている

●会社にはお金が循環している

●全体を俯瞰することが大事

●資金の調達先は4つある

●他人資本は負債のこと

●自己資本は資本金・資本剰余金・利益剰余金を足したもの

LECTURE 02 貸借対照表は、なぜ左右がバランスするのか?

●バランスシートのメカニズム

●利益剰余金は天秤のバランスをとる分銅だった!

●内部留保はどこにある?

●貸借対照表の資産は3つの部屋に分かれている

COLUMN4 貸借対照表が自動的にバランスすることの意味

第5章 貸借対照表はお金の流れのスナップショットだ 3日目後半

貸借対照表はお金の調達先と運用先を表している

LECTURE 01 貸借対照表の右側で資金の調達先がわかる

●貸借対照表で会社の財政状態がわかる

●貸借対照表の資金の調達とは

●他人資本と自己資本の違い

●株式公開にはデメリットもある

LECTURE 02 貸借対照表の左側で資産の運用状況がわかる

●資金の運用とは

●貸借対照表は決算日のスナップショット

●現金製造機とは固定資産のこと

●無形固定資産は見えない現金製造機

●知的資産を持つ会社は莫大な利益を稼ぐ

COLUMN5 現金取引と信用取引とは

第6章 貸借対照表で会社の安全性をチェックする 4日目

借金は少ないほどいいというものではない

LECTURE 01 安全性分析とは何か?

●バランスシートの基礎知識

●短期的安全性とは

●運転資本は流動資産と流動負債の差額

LECTURE 02 長期的安全性と財務レバレッジ

●長期的安全性

●固定比率

●固定長期適合率

●財務レバレッジ

●自己資本比率は財務レバレッジの逆数.

COLUMN6 運転資本と正味運転資本

第7章 ROA(総資産利益率)とROE(自己資本利益率)をマスターする! 5日目

会社の命を削ってまでもROEを高めるべきではない

LECTURE 01 お金の使い方が一目でわかる魔法の指標ROA

●経営者の能力を見抜く

●ROAが決算書分析の突破口だ!

●ROAを引き上げる

LECTURE 02 株主が重視する指標はROE

●有能な経営者を見抜く指標もROE

●ROEを計算する

●借金漬けにするほどROEは高くなる

COLUNM7 債務超過の意味

第8章 キャッシュフロー計算書(CF)を理解する① 6日目

キャッシュフローは嘘をつかない

LECTURE 01 キャッシュフロー計算書は最強の決算書

●現金(キャッシュ)は嘘をつかない

●なぜ経営者は粉飾決算に走るのか?

●キャッシュフロー計算書は1年間のお金の収支総額をまとめたもの

LECTURE 02 キャッシュフロー計算書の仕組みを理解しよう!

●キャッシュフロー計算書の構造とは

●キャッッシュフロー計算書は資金量が載っている

●キャッシフロー計算書の3つの構造

●営業キャッシュフロー

●投資キャッシュフロー

●財務キャッシュフロー

COLUMN8 減価償却の自己金融機能とは

第9章 キャッシュフロー計算書(CF)を理解する② 7日目

利益がでていても、税金を払うお金がないのはなぜ?

LECTURE 01 直接法による営業キャッシュフローを知る

●営業キャッシュフローは直接法と間接法の2つがある

●利益と営業キャッシュフローの違い

●直接法は理に適っているが欠陥がある

LECTURE 02 間接法によるキャッシュフロー計算書をチェック

●間接法が一般的な理由

●間接法によるキャッシュフロー計算書

●現金の増減から間接法によるキャッシュフロー計算書を作成する

●運転資本が増えると、現金はその金額分少なくなる

●買掛金が増えると、なぜ運転資本は減るのか?

COLUMN9 期間利益重視の経営は正しいか?

第10章 キャッシュフロー計算書(CF)を理解する③ 8日目

投資を怠れば将来の儲けは確実に減り、競争から脱落する

LECTURE 01 なぜ、投資が必要なのか?

●投資キャッシュフローは固定資産への資金運用と資金回収の差額

●フリーキャッシュフロー(FCF)は自由に使えるお金

LECTURE 02 なぜ、会社は自社株式を取得するのか?

●財務キャッシュフローは資金の調達や返済、自社株買いなどの活動

●余ったお金の使い方

COLUMN10 減価償却は多いほどいいのか? 赤字でも減価償却すべきか?

第11章 キャッシュフロー計算書(CF)を理解する④ 9日目

利益には質がある

LECTURE 01 質の高い利益=アクルーアル(会計発生高)とは?

●損益計算書は本当に信じられないか?

●質の高い利益とは、現金の裏付けがある利益

LECTURE 02 営業キャッシュフローを解読できるスキルを身につける

●営業キャッシュフローの典型的なパターンを覚えよう

●アクルーアルがプラスかマイナスかに注目

●営業キャッシュフローは嘘をつかない

●当期純損失になった理由

COLUMN11 複式簿記は日本でも発明されていた?

第12章 これがわかれば会計のプロだ! 10日目

カノン、社長の父と対決する

応用編 01 A社とB社では、どちらが儲かっているか?

●カノンは父親に勝てるのか?

●売上高と営業利益を比べてみると

●税引き前当期純利益、総資産、自己資本を比べてみると

応用編 02 常識を超えた決算書は、どこが非常識なのか?

●常識を超えた決算書とは?

●貸借対照表をチェックしよう

●損益計算書をチェックしよう

●キャッシュフロー計算書をチェックしよう

●カノンと涼之助の答えは?

●膨大な利益のほとんどを配当と自己株式の買い入れに使っている

●投資有価証券であり余る現金を運用している

●目に見えない現金製造機が働いている

●儲かりすぎているから、わざと借金をしている!?

ここだけ読めば決算書はわかる! 2021年版

ビジネスパーソン必須のスキルが身に付く

「決算書が読める」ことは、ビジネスパーソンにとって必要不可欠なスキルと言えます。本書は、決算書の重要なポイントが厳選されており、最短ルートでスキルを身につけるのに最適な入門書です。大判なので、読みやすく分かりやすいのが特徴です。後半では、カプコンやオリエンタルランドなどの有名企業の決算書分析を行い、どう読み解くかを丁寧に解説しています。

はじめに

「決算書を読めるようになりたい!」と思っている人は、多いことでしょう。

でも、決算書には、たくさんの数字や、聞き慣れない用語がズラリと並んでいます。そのため、「難しそう」とか「とっつきにくそう」と思っている人もたくさんいます。

そんな決算書の、「ここだけ読めば、わかる!」というポイントを、会社の会計や決算について知識ゼロの人でもわかるように解説したのが、この本です。

決算書には、会社がビジネスを行った結果があらわされています。

「どれだけ稼いだのか」

「どれだけ儲かったのか、損したのか」

「借金の状況はどうなのか」

「会社が抱える経営課題は何なのか」など――。

決算書を読めるようになれば、これらのことがわかります。

会社の数字を読み解く知識は、経営者や役員、経理担当者だけではなく、いまや仕事をするすべての方にぜひ身につけていただきたい、ビジネスパーソンにとっての「常識」といえます。

本書は、図解を多く用いた入門的な解説に始まり、実際の会社の決算書を読み解く、実践的な内容になっています。

気楽に、楽しみながら読み進めていただければ幸いです。

税理士 佐々木理恵

目次

はじめに

1章 決算書ってどんなもの?

1 決算って何? 決算書って何?

◆決算とは、1年間のビジネスの総まとめ

◆決算書とは、社外の人も見る会社の「成績表」

2 決算書には、いくつか種類がある

◆決算でつくる書類は会社法で決められている

◆大事なのは貸借対照表と損益計算書

3 貸借対照表は、会社の財産がわかる!

◆貸借対照表は、左右に分けた書き方をする

◆左右のつり合いがとれているから「バランス・シート」

4 損益計算書は、会社の儲けがわかる!

◆損益計算書は、1年間の経営成績が書かれている

◆収益、費用、利益があらわされている

5 決算書を見ると、何がわかるの?

◆いくら稼いで、いくら儲けたのかがわかる

◆借金はどれくらいか、倒産の危険はないか

6 連結決算ってどのようなもの?

◆親会社の会計に子会社などの会計を加える

◆グループ内の取引は相殺される

2章 貸借対照表はこうなっている

1 資産、負債、純資産の3つの部でできて

◆左に資産、右側に負債と純資産が書かれている

◆資産の額は、負債と純資産の合計額と一致する

2 資産には流動資産、固定資産、繰延資産がある

◆現金化しやすいのが、流動資産

◆現金化しにくいのが、固定資産

3 負債は流動負債と固定負債に分けられる

◆流動負債は、仕入債務や銀行からの短期借入など

◆固定負債は、銀行からの長期借入など

4 純資産は、ほぼ株主資本が占める

◆純資産は、会社が自分の力で調達したお金

◆純資産は、株主資本が中心

5 株主資本、自己資本、純資産の関係は?

◆貸借対照表のポイントをつかもう

◆純資産をわかりやすくまとめると

6 貸借対照表に出てくる主な科目一覧

3章 損益計算書はこうなっている

1 収益、費用、利益があらわされている

◆損益計算書は、1年間のビジネスの「成績表」

◆収益から費用を差し引いた残りが、利益

2 売上総利益は、1年間で得たアラリ

◆売上高は、本業で得た売上の総額

◆売上原価は、売上をあげるのにかかった費用

3 営業利益は、会社が本業で得た利益

◆第2段階の利益は、営業利益

◆「コスト」の大半は、売上原価と販管費

4 経常利益は、一番注目される利益

◆営業利益から、営業外の収益・費用を加除する

◆一般的にいう利益とは「ケイツネ」のこと

5 当期純利益には、税引前と税引後がある

◆経常利益と特別損益を合算したのが、税引前当期純利益

◆当期の会社の最終的な利益が、当期純利益

6 損益計算書に出てくる主な科目一覧

4章 経営分析で会社の数字を読もう

1 会社が稼げているか、収益性を見てみよう

◆資本の面と、取引の面から見る

◆売上高に対する5つの利益の割合を見る

2 収益性を見るための、その他の指標

◆売上高に対する、経常利益と当期純利益の割合

◆販管費の効率の良さを見るための指標

3 資本の活用の観点から収益性を見てみよう

◆資本を効率良く使い、利益を出しているか

◆投資家から注目される、ROE

4 借金も含めたすべての資本の活用度を見よう

◆自己資本以外の資本も含めた収益性を見る

◆会社の借金は一概に悪いとはいえない

5 倒産の心配はないか、安全性を見てみよう

◆流動比率、当座比率で短期的な安全性を見る

◆長期的な安全性は、固定比率をチェックする

6 会社が伸びているか、成長性を見てみよう

◆売上高と経常利益の伸び率を見る

◆総資本がどれくらい伸びたかを見る

7 効率性を、資産(資本)の回転率で見てみよう

◆さまざまな資産(資本)の回転率を割り出した指標

◆有形固定資産、棚卸資産、売上債権で見た指標

8 必要な利益の目安を見てみよう

◆費用には、変動費と固定費がある

◆限界利益率が高いほど、利益の割合が大きい

5章 キャシュ・フロー計算書って何?

1 キャッシュ・フローとは、現金の動きのこと

◆1年間の現金の収支状況をまとめた決算書

◆キャッシュがないと会社は資金繰りに苦労する

2 営業、投資、財務の3つのキャッシュ・フロー

◆キャッシュがどのように、どれだけ増えたかがわかる

3 キャッシュ・フロー計算書を見る時のポイント

◆通常、営業C/Fはプラス、投資C/Fはマイナスになる

◆営業C/Fのプラスと、投資C/Fのマイナスを比べてみる

6章 決算書を株式投資に役立てよう

1 決算書の数字は、株取引の参考になる!

◆決算書の数字を活用するファンダメンタルズ分析

●収益性、成長性、安定性を見る株価指標

2 1株あたり利益(EPS)と株価収益率(PER)

◆収益性を見る株価指標

◆割安か割高かを見る株価指標

3 株価純資産倍率(PBR)で株価の割安、割高を見る

◆純資産から株価の値頃感を判断する指標

◆PBRの数値が低いほど、株価は割安

4 株主への利益還元の傾向を示す、配当性向

◆株式投資で参考にしたい指標の1つ

◆配当金が多くもらえる割安な株式を探す指標

7章 決算短信を読んでみよう

1 上場会社の決算情報がわかる2つの書類

◆短信は、ダイジェスト版の決算情報

◆有報は、最終的に確定した決算情報

2 決算短信は、株式投資に役立つ

◆短信は、本体と添付資料で構成されている

◆経営成績、財政状態、セグメント別業績などをチェック

3 モスフードサービスの決算短信を読み解こう

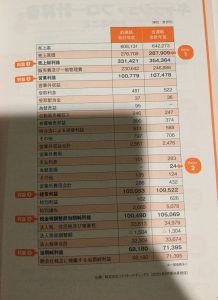

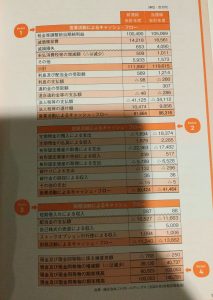

●決算短信

8章 最新の決算書を読んでみよう

1 日産自動車の決算書を読もう

●連結貸借対照表 ●連結損益計算書

2 カプコンの決算書を読もう

●連結貸借対照表 ●連結損益計算書

3 オリエンタルランドの決算書を読もう

●連結損益計算書

4 明治HDの決算書を読もう

●連結貸借対照表 ●連結損益計算書

5 ゴールドウインの決算書を読もう

●連結損益計算書

6 ANA HDの決算書を読もう

●連結貸借対照表 ●連結損益計算書

7 出光興産の決算書を読もう

●連結貸借対照表 ●連結損益計算書

8 大戸屋HDの決算書を読もう

●連結損益計算書

9 三越伊勢丹HDの決算書を読もう

●連結貸借対照表 ●連結損益計算書

10 サンドラッグの決算書を読もう

●連結貸借対照表 ●連結損益計算書

11 住友不動産と東急不動産HD、同業2社の決算書を比較しよう

●連結損益計算書

索引

コラム

「計算書類」「計算書類等」の中身は?

科目の並び順にはルールがある!

国際会計基準に基づく決算書

安全性を見るための、その他の指標

財務3表は、どうつながっているか?

決算書の科目は会社ごとに異なる

短信なら同業他社比較が簡単!

本書は、2020年7月現在の会計基準、法令等をもとに解説しています。

本文デザイン・DTPO ●田中由美

編集協力 ●(有)クラップス

100分でわかる! 決算書「分析」超入門 2021

決算書分析の新しい定番書

本書は、多くの書店で類書売り上げNo.1の2021年度版の決算書入門書です。10万部突破した『知識ゼロでも2時間で決算書が読めるようになる!』の著者があみだした最強・佐伯メソッドをさらに進化させた内容となっています。決算書分析では、ソフトバンクグループやJAL、Netflixなど多くの話題企業を取り上げています。

はじめに

“超速”で決算書が読めるようになる!

人の体に例える「最強・佐伯メソッド」で、驚くほどわかりやすい

これから決算書の読み方を学ぼうと思われている方も、何度かチャレンジして途中で投げ出してしまった方も、最初に一つだけ伝えておきたいことがあります。

それは「決算書は、その気になれば、誰でも知識ゼロから1日で読めるようになる」ということです。

「信じられない」と思われるかもしれません。確かに決算書をみてみると、「営業利益」「流動資産」「財務活動によるキャッシュ・フロー」など、難しそうな単語や細かな数値がズラリと並んでいて、みるだけで読む気が失せてしまいそうです。

でも、それは“見かけ”だけの話。要点がわかれば、意外なほどシンプルで、ものの1時間で会社の業績を分析することも決して不可能ではないのです。

そう、大切なのは、細かな用語を覚えることではなく、本質を理解すること。そこで本書では、決算書の特徴や会社の状態を「人の体」に例えて説明しています。例えば、「自己資本比率が低下し、営業キャッシュ・フローがマイナスの状態」という説明も、「体を支える骨格が細り、体から出血している状態」と説明されれば、会社がいま、どれほど危険な状態にあるか、直感的に理解できますよね。

本書では、私がハーバードの経営大学院で学び、銀行員、そしてファンドマネジャーとして長年培ってきたノウハウを「佐伯メソッド」として、わかりやすくお伝えします。

たったの96ページ!?本当に読むべきポイントだけをまとめました

決算書分析が難解なもう一つの理由は、「情報量が多すぎる」ということです。

会計や決算書の解説本は、これまでにも数多く出版されていますが、その多くが細かい定義や会計のルールの説明に終始しており、初心者にとってはハードルの高いものとなっています。

しかし会計士や経理に携わる方以外、すべて覚える必要などありません。それよりも知りたい情報だけを、素早く的確に読み解けるようになることが大切です。

本書では、“決算書を分析することでビジネスに役立てたい”というニーズに応え、本当に必要な部分だけを、徹底的にわかりやすく、かつ幅広くまとめています。

項目ごとに、いちばん押さえておきたいポイントを「ズバリ要点!」として一言で表示。また、最初に知っておくと理解が早まる知識を「まずはコレだけ!」として短くまとめています。さらに、「3つの視点」と「4つの分析方法」を伝授することで、数値から会社の置かれた状況を読み解く“ものの見方”も養えるようにしました。そのうえで、基本~分析編は100ページ以内におさめました。

映画1本、飲み会1回の時間で、決算書が読めるように

本書は、①超入門・基礎編(青のページ) →②分析編(オレンジのページ) → ③実践編(赤いページ)と、3部の構成になっています。

①超入門・基礎編(1~2章)…財務三表の仕組みと要点をラクラク攻略!

②分析編(3~5章)…会社の「収益性」「安全性」「成長性」を鋭く分析!

③実践編(6章)…話題となった会社の、最新の決算書をプロ目線で解説!

スタートとなる①超入門・基礎編は、決算書の仕組みや要点を最短・最速で解説。続く②分析編では演習問題を用意し、学んだ知識を使って決算書分析の“予行練習”までできるようになっています。さらに最後の③実践編では、これまで身につけた視点や手法を実際に応用して、最新の企業分析を行います。単調な解説ではなく、決算書の数字をイラスト化し視覚的にわかるようにしたり、”会社のストーリー”が浮かび上がってくるような分析を心がけました。また、付録として「1分de決算書分析シート」を、さらに「10分de IFRS(国際会計基準)入門」も収録。

超入門から実践まで、人によっては、映画1本分(100分)くらいで決算書分析の大枠をつかめるはずです。まさに“超速”で最後まで一気に駆け抜けます。

この本を読み終わった後、皆さんに「決算書って、こんなに楽しく簡単に読めるんだ!」と感じていただければ、これほどの喜びはありません。

佐伯良隆

100分でわかる!

決算書「分析」超入門2021

CONTENTS

はじめに

第1章 超入門 たった12ページでわかる決算書の仕組み

01 決算書って何?何が書かれている?

決算書に書かれていることは大きく2つだけ!

02 決算書は「誰が」「何のために」「どこで」読む?

そもそも、なぜ決算書が必要?

03 まずはイメージをつかもう①

決算書の基本は3つだけ! ①「損益計算書(P/L)」

04 まずはイメージをつかもう②

決算書の基本は3つだけ! ②「貸借対照表(B/S)」

05 まずはイメージをつかもう③

決算書の基本は3つだけ! ③「キャッシュ・フロー計算書(C/S)」

06 「分析」のキホン

3つの視点で財務三表(P/L、B/S、C/S)をみる

課外Lesson 知っておきたい会計知識①

「連結決算」とは何か?

第2章 基礎 超速! 30分でわかる財務三表の読み方

01 超速! 損益計算書(P/L)の仕組み

これが実際の損益計算書!

02 損益計算書の基礎知識

損益計算書(P/L)を読み解くコツを速攻で習得!

①売上総利益(粗利)

②営業利益

③経常利益

④税引前当期純利益

⑤当期純利益

03 超速! 貸借対照表(B/S)の仕組み

これが実際の貸借対照表!

04 貸借対照表の基礎知識

貸借対照表(B/S)を読み解くコツを速攻で習得!

①資産の部 流動資産

②資産の部 固定資産

③負債の部 流動負債

④負債の部 固定負債

⑤純資産の部 純資産

05 超速!キャッシュ・フロー計算書(C/S)の仕組み

これが実際のキャッシュ・フロー計算書!

06 キャッシュ・フロー計算書の基礎知識

キャッシュ・フロー計算書(C/S)を読み解くコツを速攻で習得!

①営業キャッシュ・フロー

②投資キャッシュ・フロー

③財務キャッシュ・フロー

07 財務三表のつながりを理解しよう

3つの表の関係が一瞬でわかる

課外Lesson 知っておきたい会計知識②

外国企業の決算書にチャレンジ!

第3章 分析(収益性) 会社の「収益性」はココをみる

01 決算書分析って、どうやればいいの?

決算書を読み解く4つの分析方法をマスター!

02 会社の「収益性」は、どうやってわかる?①

収益性の分析① 「売上高利益率」をみる!

①売上総利益率(粗利率)

②営業利益率

③経常利益率&当期純利益率

03 会社の「収益性」は、どうやってわかる?②

収益性の分析② 「総資産利益率(ROA)」をみる!

04 会社の「収益性」は、どうやってわかる?③

収益性の分析③ 「自己資本利益率(ROE)」をみる!

05 会社の「収益性」は、どうやってわかる?4④

収益性の分析④ 「利益変動」と「損益分岐」を知る!

課外Lesson 知っておきたい会計知識③

株価からみえる会社の評価

第4章 分析(安全性) 会社の「安全性」はココをみる

01 なんで会社はつぶれるの?

会社が倒産する理由を知ろう

02 会社の「安全性」は、どうやってわかる?①

安全性の分析① B/Sの「上下」のバランスをみる!

02 会社の「安全性」は、どうやってわかる?②

安全性の分析② B/Sの「左右」のバランスをみる!

03 会社の「安全性」は、どうやってわかる?③

安全性の分析③ P/LとB/Sの組み合わせでみる

04 会社の「安全性」は、どうやってわかる?④

安全性の分析④ 現金(キャッシュ)の流れを確認!

05 会社の「安全性」は、どうやってわかる?⑤

安全性の分析⑤ 「運転資金」を正しく理解しよう

第5章 分析(成長性) 会社の「成長性」はココをみる

01 どうやって会社は成長するの?

会社の成長が、ホンモノかどうか見抜くには?

02 会社の「成長性」は、どうやってわかる?①

成長性の分析① 売上と利益の成長度合いに注目!

03 会社の「成長性」は、どうやってわかる?②

成長性の分析② 資産の成長度合いに注目!

第6章 実践 話題の会社の決算書を読もう

実践に入る前に世界最速!? 10分de IFRS入門

いよいよ増えてきた! IFRS(国際会計基準)のしくみを知ろう!

実践01 新型コロナウイルスの影響はいかに?

日本航空(JAL)の決算書を読む

実践02 話題のサブスク動画サービス、その実力は?

ネットフリックスの決算書を読む

実践03 創業以来最大の赤字を計上、先行きはどうなる?

ソフトバンクGの決算書を読む

実践04 やっちゃった日産、再興の活路はどこに?

日産自動車の決算書を読む

実践05 「いきなり! ステーキ」失速の影響は?

ペッパーフードサービスの決算書を読む

実践06 ガテン系からイメチェンした結果は?

ワークマンの決算書を読む

INDEX

装丁 大下賢一郎

本文デザイン・DTP 小林祐司

イラスト 加納徳博(1~5章)/大河原一樹(6章)

校正 くすのき舎

編集・執筆協力 澤田憲

企画・編集 高橋和記+松岡知子(朝日新聞出版)

ヤバい決算書 (日経ビジネス人文庫)

決算書の基本が学べる

新型コロナウイルスの影響により、ある日突然、経営危機や粉飾決算が表面化していきます。本書はベーシックな経営分析にとどまらず、企業の存亡にかかわるリスクを事前に察知する方法まで分かりやすく解説されています。また図解が豊富なので、初心者の方も決算書の基本から理解することができます。

文庫版へのまえがき

本書は2017年4月に刊行した『ヤバい決算書』(単行本)を文庫化したものですが、文庫化にあたり序章を新たに書き下ろしました。

序章は2020年に発生した新型コロナウイルスで大きな影響を受けた8社の最新事例です。

近年、大企業をめぐる「有事」の状況、すなわち「ヤバい」ニュースが増えています。

〈2020年文庫版で序章を書き下ろした時点〉

「新型コロナウイルスの感染拡大後、レナウンが上場企業として初めて破綻」

「コロナの影響で需要が激減したことにより、多くの企業が赤字に転落」

〈2017年単行本を刊行した時点〉

「東芝が、粉飾決算に次いで米原子力事業の巨額損失で債務超過に、相次ぐ事業売却で解体へ」

「三菱商事、三井物産が減損損失で初の連結最終赤字転落」

「排ガス不正、燃費不正を起こしたフォルクスワーゲン、三菱自動車が赤字転落」

本書はこうした急速な経営悪化、粉飾、破綻、経営不振で事業の売却、不祥事、巨額買収など「有事」に直面した企業の決算書、すなわち「ヤバい決算書」の変化・特徴をわかりやすく説明したものです。

本書は、読者の方に次の3点を理解していただくことを目的に書いています。

3点に関わる重要なポイントは、各章の企業の決算書データの図表に吹き出しで説明しています。さらに本文でも解説を加えることで、数字の変化の意味を理解しやすくしています。

① 実際の「有事」における企業の数字の変化を通じて、決算書を読むスキルを身につけること

「有事」に決算書の数字は激変します。何が起きると決算書のどの数字がどう変わるのかということを学ぶのに、これら「有事」の企業は絶好の題材なのです。損益計算書、バランスシート(貸借対照表)、キャッシュフロー計算書のダイナミックな相互関係を理解するために、各章の表ではこれら財務3表の重要データを一覧で掲載し、「有事」の前後における数字の変化に着目した解説を図表の吹き出しおよび本文に加えています。

また必要に応じて、バランスシートやキャッシュフロー計算書の変化をビジュアルに直感的に理解してもらうために、これらを図解しています。

② 「有事」の企業に関わるリスクを事前につかむチェックポイントを知ること

優良企業が突然破綻したり経営不振に陥ることはありません。そこには必ず何らかの兆候があります。その兆候はいつごろから決算書のどこに、どのように表れるのかを実際の企業の数字から理解することで、投資家や取引先などはリスクを避けるか減らすことができます。

各章の決算書データ表においては、重大なリスクイベント(コロナによる需要激減、破綻、粉飾発覚、巨額投資・買収など)が発生した決算期には上から黒いラベルをつけ、その前後にどのデータがどのように変化したか吹き出しおよび本文に解説を加えています。これにより、リスクイベントの前にどの指標が「ヤバい」状態の兆候として表れていたかを確認できるようにしています。

③ 最近の企業決算で注目されるキーワードの意味を理解すること

最近の企業決算をめぐっては「減損損失」「のれん」「IFRS(国際会計基準)」などのキーワードがよく出てきます。キーワードに関係ある企業の実際の決算書を通じて、これらの意味を理解できるようにしています。

上記3点を通じて読者の方が、これからも続々と出現してくるだろう「有事」の企業のニュースに接したときに、その背景・意味をよく理解して適切な行動(投資判断、取引先の評価や就職先・転職先としての判断など)をとるための助けになれば幸いです。

本書を読んだ後では、「ある企業が1000億円の赤字に転落」というニュースを見たときの受け止め方も変わってくるはずです。

多くの人は「1000億円の赤字か、あの会社も大変だな」にとどまると思われますが、その1000億円の赤字が営業損失なのか、純損失なのかで意味は変わってきます。

1000億円の純損失だとして、その会社の自己資本の大きさ(自己資本1兆円の会社なのか、1000億円の会社なのか)との相対的な比較をしないと、「1000億円の純損失」の本当の意味は理解できません。本書には、このようなニュースや決算書の意味を読み解くための実践的なノウハウをたくさん盛り込んでいます。

本書に記載の財務データ、様々な情報などは、文庫版で書き下ろした序章については2020年8月末までに、また1章以降については単行本を執筆した時点の2017年2月末までに明らかになった各社の決算情報をはじめとした公表情報に基づいて、筆者が解釈・コメントしているものです。なお1章以降の記述(事実関係、会社名、肩書き等)はすべて、2017年4月の単行本刊行当時のままです。

解釈・コメントはすべて筆者個人として行っており、筆者が所属する機関などの見解を示すものではありません。

本書の執筆に際しては以下を参考文献としています。

『コンサルタントが毎日やっている会計センスの磨き方』(長谷川正人著、日本経済新聞出版)

『決算書で読む ヤバい本業 伸びる副業』(長谷川正人著、日本経済新聞出版)

『モデルで学ぶ有価証券報告書の仕組みと作り方』(新保秀一著、中央経済社)

『財務3表一体理解法』(國貞克則著、朝日新聞社)

『最近の粉飾 第7版』(井端和男著、税務経理協会)

『事件は帳簿で起きている』(前川修満著、ベストセラーズ)

『会計士は見た!』(前川修満著、文藝春秋)

週刊エコノミスト2016年2月20日号 「粉飾 ダマし方見抜き方」(毎日新聞出版)

『IFRSのしくみ〈最新版〉』(あずさ監査法人IFRSアドバイザリー室編、中央経済社)

本書では、新型コロナウイルスによる影響を原則「コロナ」もしくは「コロナ禍」と表記しています。

また社名に「ホールディングス」とある場合には原則「HD」と表記しています。

本書の出版に際しては、日本経済新聞出版の雨宮百子さん、赤木裕介さん、友安啓子さんに最初の企画段階から完成まで大変お世話になりました。この場を借りて厚くお礼を申し上げます。

2020年9月

長谷川正人

ヤバい決算書 目次

文庫版へのまえがき

序章 コロナで「需要が蒸発」した決算書の衝撃

コロナで時価総額が激変

レナウン

なぜ世界最大規模だった名門会社は破綻したのか

親会社からも見放される

HIS

コロナで「消滅」してしまった旅行需要

三越伊勢丹HD

かつては小売の王様だった百貨店

三井不動産

8年連続で増収増益

JR東海

景気変動の影響を受けない優良企業にも異変

オリエンタルランド

財務面でも有数のエクセレントカンパニー

日本マクドナルドHD

コロナでも業績を伸ばした企業の秘密

ヤマトHD

宅配便シェア4割台で首位

決算書の見方1 財務3表の関係

1章 飛べない航空会社たち―破綻はこうして忍び寄る

日本航空vs.スカイマーク

日本を代表する航空会社の破綻劇

紙くずになった株券

「空の暴れん坊」がハマった落とし穴

差別化のはずが……新鋭機A330も空振り

決算書の見方2 粉飾決算の典型的な手口とチェックポイント

2章 嗚呼、黒字倒産!―「増収増益」にだまされてはいけない

アーバンコーポレイションvs.江守グループ

キャッシュフローで見える「突然死」

増収増益とキャッシュフローとの不整合

決算書の見方3 会計基準の違い

3章 あの投資判断は失敗でした―減損という隠れリスク

三菱商事vs.三井物産

「売上」の概念が一般と大きく異なる商社

商社業界の序列を変えた減損

決算書の見方4 有事の会社はバランスシート、キャッシュフロー計算書に注意を

4章 こうして決算書は嘘をつく―粉飾にだまされるな!

東芝vs.オリンパス

老舗名門企業、東芝粉飾の衝撃

自己資本急減で債務超過の危機

やむをえず虎の子を売却

社長解任から始まった粉飾決算事件

決算書の見方5 リスク情報の開示とチェックポイント

5章 企業のリスク、ここで読み解く!

ソフトバンクvs.サントリー

1兆円超の巨額海外買収のリスク

投資会社への色彩を強めるソフトバンク

サントリー、世界の蒸留酒ランキング3位に

フォルクスワーゲンvs.三菱自動車

自動車メーカー、不正の代償は?

排ガス不正問題の衝撃

またか、三菱自動車!

コラム 売上7割減でもヤバくならない任天堂の秘密

クイズ形式で世界一カンタンにわかる! 決算書の読み方 (TJMOOK)

マンガとクイズで決算書を読み解く

決算書について興味はあるけど難しそう、数字が苦手だという方におすすめの1冊です。マンガとクイズを通じて、楽しみながら決算書について理解することができます。羅列された数字には隠された謎とドラマがあるということを知ると、決算書を難なく読めるようになります。

はじめに

不況でも儲かっている企業は?

会計センスが求められる時代にクイズとマンガで楽しく学ぼう

決算書ってそもそも何?

決算書って何種類あるの?

誰が何のために読んでいるの?

決算書で何がわかる?

決算書クイズで解いて見えるものって何?

有里奈 決算書ってナゾすぎ~! 数字がどうつながっているのか意味不明だし、経常利益に営業利益に固定資産にキャッシュ・フロー計算書? 入門書を読んでもまったく頭に入ってこないんだよね……。これじゃ上長に怒られちゃう!

秀斗 お姉ちゃん、テンパっていろいろ混乱してる……? いろんな企業の決算発表がニュースになってて、「コロナの影響でもトヨタが黒字確保」とか気になるよね。だけど、ただの数字の列にしか見えないのはホント(笑)。

柴山 はい! そんなふたりにはクイズがぴったり! 私はよく企業研修で会計、ファイナンスについて教えているんですが、そこで大好評、よくリピートいただくのが、決算書を見て企業を当てる「決算書クイズ」なんです。

有里奈 クイズ……数字を見て企業を当てるってことですか ?えーと、ソフトバンクにZOZO、メルカリ、コーセーか。登場する会社を見ると、知ってる会社が多いよね。化粧品の原価率って、確かに気になるところです!

柴山 数字の羅列に見えるかもしれない。だけど、決算書の数字は企業の活動、結果を表したものだから、数字を追うとストーリーが見える。決算書からドラマを思う——今は、そんな会計センスが求められているんじゃないかな。

秀斗 う~ん、そう聞くと何だか解いてみたくなってきました! ポストコロナにWithコロナ、ニューノーマルとか何とか、経済も、そして就活も先行き不透明なんで、いろいろと勉強しとかなきゃ! って思うんですよね……。

有里奈 うちの会社もね、リカーリングビジネスにサブスクとか、新しいビジネスキーワードがSlackで飛び交ってるから、その都度調べなきゃいけなくて、また大変よ。クイズもいいけど、簿記や会計は苦手だからなあ……。

柴山 だから、決算書クイズなんですよ。企業の特徴を見極め、数字と照らし合わせる。決算書と現場のビジネスを結びつけるトレーニングになります。秀斗くん、日本に会社は何社あるか知っていますか?

秀斗 就活でいろんな業界は研究しているけど、会社の数まではちょっと把握してなかったなぁ。えーと、株式が公開されている上場企業は確か3000ぐらいだったと思いますけど。

柴山 うん、いいところをついてますよ。各証券取引所に上場している企業数の合計は3822社(2020年5月末時点)。そして、未公開の会社を合わせると300万社近くもあります。そのすべてに決算書があります!

有里奈 そんなにあるんですか! 3章のクイズでもパン・パシフィック・インターナショナル ホールディングス……? 聞いたことない企業が出てくるから、勉強してみたいと思いますっ!

柴山 有里奈さん、それドン・キホーテの運営会社ね(笑)。そのドンキも、そして餃子の王将、ニトリなども不況知らずの企業です。クイズを解きなから、「不況でも儲けるヒント」もサクッと理解しちゃいましょう!

監修

柴山政行

公認会計士・税理士。大手監査法人で上場企業の会計監査に携わり、1998年に柴山政行公認会計士事務所を開設。2012年には柴山会計ラーニング株式会社を設立し、コンサルティング・記帳代行・ビジネスセミナー運営などを行っている。『日本一やさしい「決算書」の読み方』(プレジデント社)など著書多数。

解説マンガのキャラクター

会社員 姉(25) 井上有里奈

IT系に就職した新卒3年目。所属する事業部が他社とアライアンスを組むことになり、上司から「決算書を読みこなしてパートナーの商売を勉強しておけ!」と言われ、「数字を読むのは苦手なのに……」とダウナー気味。

大学生 弟(20) 井上秀斗

大学2年生、就職活動を控えて「業界線究・企業研究を始めなきゃ」と考えている。スタートアップやIT企業を中心に情報集を進めており、最新のビジネスモデル、ビジネススキームに興味を持っているが……。

本書をお読みの前に

本書の内容は2020年8月時点のもので、情報が変更されている場合もあります。決算書のデータは有価証券報告書(取材時点で直近の通期決算のもの)、各企業の決算説明会資料を参考にしています。四捨五入の関係で各決算書内のデータの合計値が100%に合わないケースがあります。

クイズ形式で世界一カンタンにわかる! 決算書の読み方

CONTENTS

はじめに

不況でも儲かっている企業は?

会計センスが求められる時代にクイズとマンガで楽しく学ぼう

プロローグ まずは超基本を解説!

決算書って何のために読むの?

●決算書、それは「企業活動の成績表」です!!

●上場企業の決算書は誰でも入手できる!!

●決算書から何を読む?財務分析のツボ

●“ブラック企業”も決算書からわかる!

Chapter.1

貸借対照表(B/S)って何ですか?

決算書をマンガで解説! その1

まとめ 貸借対照表(B/S)はここだけ覚えよう

クイズ1 インフラ NTTグループ/ソフトバンクグループ/東京電力HD

イケイケの経営姿勢が見えてくる!

クイズ2 自動車 トヨタ/日産自動車/ホンダ

業績低迷を決算書の数字からあぶり出す!

クイズ3 アパレル ファーストリテイリング/しまむら/NOZO

超優良な財務体質がB/Sで浮き彫りに!

クイズ4 小売 良品計画/ニトリHD/大塚家具

小売企業の明暗が数字にくっきり!

コラム 注目の経営指標ROE、ROAって何?

Chapter.2

損益計算書(P/L)って何ですか?

決算書をマンガで解説!その2

まとめ 損益計算書(P/L)はここだけ覚えよう

クイズ5 外食・宅配 大戸屋HD/王将フードサービス/ライドオンエクスプレスHD

フード産業の「儲けのポイント」とは?

クイズ6 赤字 富士フイルムHD/メルカリ/Sansan

スタートアップこその「良い赤字」を見抜く

クイズ7 化粧品 資生堂/コーセー/ポーラ・オルビスHD

驚安原価率とマーケ費化粧品業界のカラクリ

コラム プロが使う財務比率 評価のモノサシを知る

Chapter.3

キャッシュ・フロー計算書(C/F)って何ですか?

決算書をマンガで解説! その3

まとめ キャッシュ・フロー計算書(C/F)はここだけ覚えよう

クイズ8 小売 三越伊勢丹HD/PPIH(ドン・キホーテ)/ヤマダ電機

投資なくして企業の成長なし!

クイズ9 危機

C/Fから粉飾や経営危機を見抜く!

コラム グローバル化が進む中 海外の決算書も知るべき?

Chapter.4

財務3表をセットで理解しよう

決算書をマンガで解説! その4

クイズ10 テレビ フジ・メディアHD/日本テレビHD/TBS HD

広告減少のテレビ局は何で活路を開く?

クイズ11 電機 ソニー/シャープ/パナソニック

日本を代表する企業の事業多角化を読む!

おわりに

決算書が読み解けたら世界が見えてくる!

決算書は3項目だけ読めばいい (PHP新書)

決算書は「売上」「利益」「現金・預金」で読める

決算書を読み解く上で押さえるべきポイントは、「売上」「利益」「現金・預金」の3項目です。日本で最も決算書を見ている人種ともいえる元国税調査官である著者が、税務署流の決算書の読み方のノウハウを解説しています。さらにソフトバンクや楽天など実際の決算書を読み、特徴や問題点を浮き彫りにしていきます。

まえがき

本書はまったくの初心者でもわかるように、決算書の読み方を解説するものです。

会計上級者にとっては、バカバカしくなるような初歩的な情報もたくさん載っています。だから、もし「こんなの知っているよ」というような情報が出てきたら読み飛ばしてください。

しかし、会計の上級者にとっても重要な知識がかなり含まれていると自負しています。

また会計初心者の方には、「この部分はちょっと意味がわからない」というような部分が出てくるかもしれません。が、意味がわからないからといって読むのをやめる必要はありません。わからない部分は読み飛ばして先に進めてください。ちょっと意味がわからない部分があっても、全体の流れは必ずつかめるはずです。

本書では、税務署員の目線で決算書を読み解いていきます。

税務署目線というと、特殊な見方のように思われるかもしれませんが、決してそうではありません。税務署員目線で決算書を読むというのは、「素早く決算書の内容を摘む」「本当に儲かっている企業を探す」ということだからです。

税務署には毎月、莫大な数の申告書と決算書が送られてきます。調査官たちは、その決算書を素早くチェックし、「税金を誤魔化している疑いのある企業」をあぶりださなくてはなりません。

その作業をするためには、当然、「素早く決算書を読み解く」ということを会得しますし、「本当に儲かっている企業を見つける」という技術が発達します。

税務署の調査官は、決算書の隅々まで見たり、細かい分析をしたりはしません。数か所のポイントをさっと見るだけなのです。項目としては普通で3~4個、多くても5~6個です。びっくりするくらい簡単な作業です。

しかし、この簡単な決算書の読み方が、実は一番実践的なのです。調査官たちは経験則でその読み方を編み出してきたのです。

だから税務署員がやっている決算書の読み方を会得すれば、決算書が簡単に読めるようになりますし、本当に儲かっている企業が見えてくるのです。

本書を読めば、あなたもびっくりするくらい簡単に、決算書を読み解けるようになるはずです。

目次

まえがき

第一章 税務署式「超カンタン決算書の読み方」とは?

決算書は「売上」「利益」「現金・預金」だけで読み解ける

税務や会計の「現場」で導き出された方法

粉飾決算をしている会社は調査したくない

決算書を読むのに多くの知識は必要ない

財務三表って何?

過干渉ママが小遣い帳をチェックしにきた

過干渉ママの「二重チェック」と決算書の仕組みは同じ

「損益計算書」は小遣い帳

「貸借対照表」は財産目録とほぼ同じ

「当期純利益」はなぜピタリと一致するのか

損益計算書は直接的、貸借対照表は間接的

複式簿記とは?

「キャッシュフロー計算書」(C/S)とは?

今さら人に聞けない会計基礎知識――「売上」「年商」「年収」の違いを言えますか?

第二章 「売上」「利益」「現金・預金」だけで決算書を読み解く

静止画ではなく、決算書の「動画」で実態を見抜く

「借金の大きい企業」より「借金が増えている企業」の方が危ない

「同業他社との比較」はあまりあてにならない

コンピュータが表示する「異常値」は無意味

「売上」だけを追ってもいろんなことが見えてくる

売上が下がっている企業

「売上」が急増している企業

「売上」が凸凹になっている企業

「売上」と「利益」だけで相当のことがわかる

売上が増えているのに利益が横ばい

売上は上下するのに利益はいつも同じくらい

売上が下降し利益も下降

売上は下降しているのに利益はいつも同じくらい

売上は下降しているのに利益は上昇

「現金・預金」が大事な理由

「現金・預金」は嘘をつきにくい勘定科目

現金は多すぎてもいけない

嘘をついていない会社の「現金・預金」

売上も利益も横ばいなのに現金が減っている会社は要注意

企業の決算書を見る方法

今さら人に聞けない会計基礎知識――「売上総利益」「営業利益」「経常利益」「純利益」

●売上総利益とは?

●営業利益とは?

●経常利益とは?

●純利益とは?

第三章 決算書の嘘を見抜く

あと五つだけ勘定科目を覚えてください

「原価」「原価率」って何?

「原価割れ」とは?

原価率を数年で見比べてみよう

「一般管理費」が減っている会社は景気が悪い

従業員や人件費が減っている会社は要注意

売掛金とは?

決算書の嘘は「売掛金」に集約される

利益剰余金(内部留保金)とは?

「内部留保金には設備投資も含まれる」ってどういうこと?

決算書には「嘘」がたくさん

決算書は簡単に操作できる

嘘をつきやすい勘定科目、嘘をつきにくい勘定科目

四半期決算を見比べてみよう

今さら人に聞けない会計基礎知識――「固定資産」と「減価償却」

●固定資産とは?

●減価償却とは?

第四章 決算書の「背景」を見る

企業はどこも「利益を出したい」と思っているわけではない

企業の背景を知るには「株主構成」がもっとも重要

税務署は同族会社しか相手にしない

なぜ楽天はたびたび赤字になるのか?

朝日新聞は社員天国?

朝日新聞は不動産業者?

“周辺情報”も大事

「上場を目指している企業」「上場したばかりの企業」は要注意

景気が悪い業種なのに利益が落ちていない会社は危ない

決算書の五つの傾向

保守的タイプ――損失を早めに計上する

税金ケチりタイプ――少しでも税金を安くしたい

野心的タイブ――少しでも利益を大きく見せたい

誤魔化しタイプ――業績悪化を必死で隠す

老獪タイプ――状況に応じてケチと見栄っ張りを使い分ける

今さら人に聞けない会計基礎知識――「勘定科目」とは?

第五章 「ソフトバンク」と「トヨタ」の決算書から世界が見える

ソフトバンクの決算書を分析してみよう

ソフトバンクはなぜ大赤字を出したのか?

アリババの株を売って赤字を補填する

ソフトバンクの財政状況は大丈夫か?

急激に投資に傾くソフトバンク

借金はそれほど増えていないが現金が減っている

孫さんは投資には向いていない?

トヨタの決算書を見てみよう

非常に優良な財務状況

莫大な利益剰余金

この15年間で利益剰余金が倍増

トヨタの株で儲けられるか?

決算書を読めないと大損する!

給料を上げなかったトヨタ

「平成の失われた30年」の原因

日本のサラリーマンは決算書が読めないから損をしている

トヨタの誤算とは?

「平成の失われた30年」の景気循環

決算書を過信してはならない

今さら人に聞けない会計基礎知機――「売掛金」と「買掛金」

あとがき

イラスト:江口修平