ページコンテンツ

【最新 – 財務3表・決算書を学べるおすすめ本 – 分かりやすい入門もセレクト!】も確認する

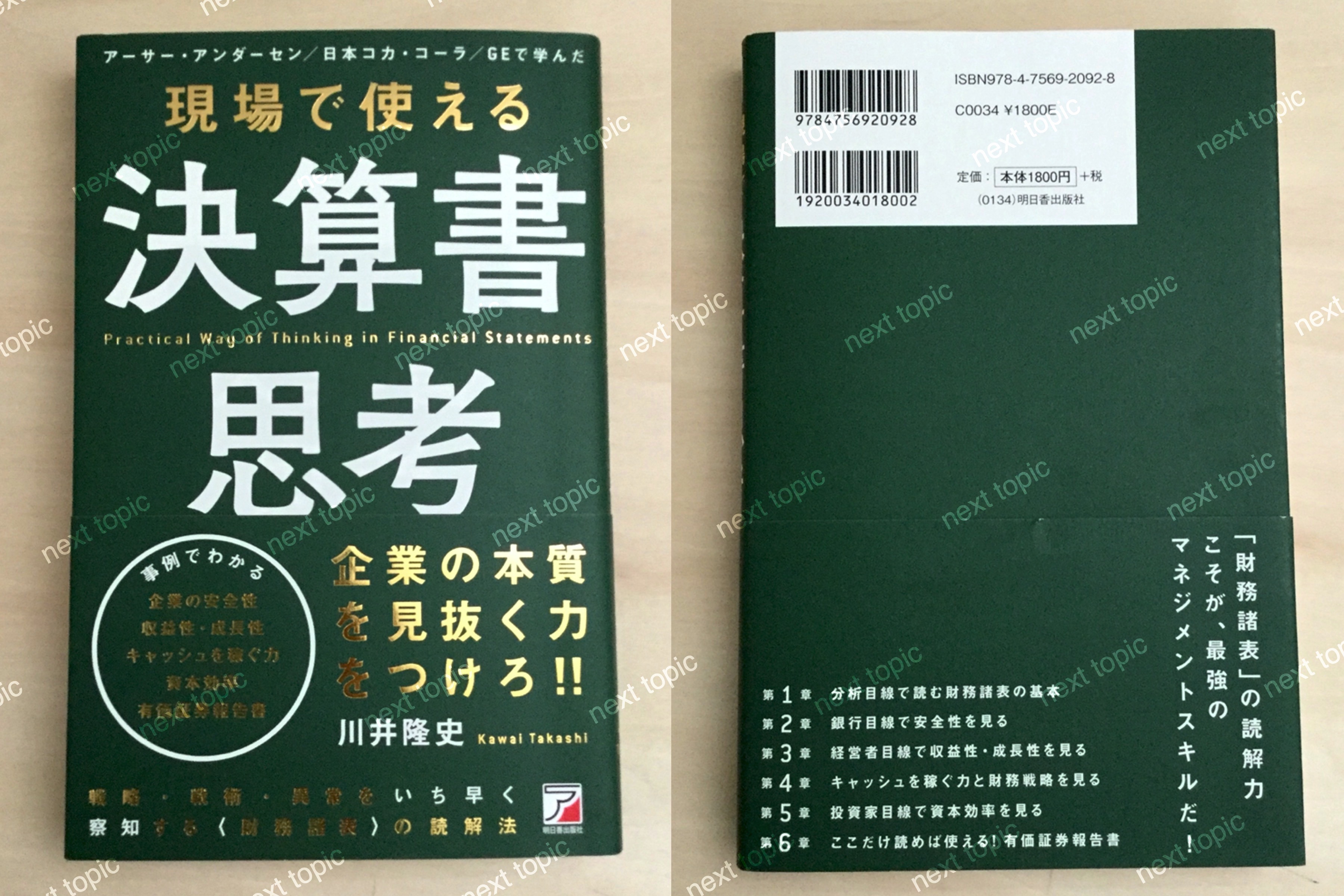

決算書を現場で活用できる知識

財務諸表を見て何が書かれているか理解できる人はたくさんいても、その理解したことをどのように実際のビジネスの現場に生かしたら良いか、疑問に思っている人は多いのではないでしょうか。本書は、財務諸表上の数値や経営分析の手法を使い、車内や取引先に説明できるレベルになれるように財務諸表について解説しています。

はじめに

本書を手に取っていただいた方は、きっと財務諸表は見たことがあるでしょう。しかし多くの方は、何が書かれているかは理解できても、その理解したことをどのように実際のビジネスの現場に活かしたら良いか、疑問に思っているのではないでしょうか。

財務諸表には数多くの勘定科目があります。それらをすべて理解するには、経理及びそれに関連する部門でないと難しいのが実際のところです。

また、さまざまな経営分析の指標がありますが、数が多く、計算式なども書物によって微妙に違っているため、非常に混乱するところです。

つまり、財務諸表が読めても、そこで書かれていることが現場のビジネスシーンとどう関連し、現場においてどのように活用すれば良いのかがわからないことに大きな課題があるわけです。逆にいうと、現場で使えるレベルのことがわかれば良いわけですが、それを解説した書籍は極めて少ないことに気づきます。それが本書を執筆した一番の理由です。

2019年6月に出版した前著『現場で使える 会計知識』は、現場の方々が実際に遭遇する可能性の高い部分の会計知識に絞り、実例を使って丁寧に解説したことが好評でした。

本書においてもその方針は踏襲しています。すなわち、類書に必ず書かれているような財務・会計における重要な論点でも、現場の方々があまり遭遇しないような部分については思い切って省略しています。

また、いろいろな経営指標の定義の部分については必要最低限にして、《経営の観点における財務諸表の意味と使い方》に絞った丁寧な解説を心がけています。

つまり本書は、現場の方々が様々な財務諸表上の数値や経営分析の手法を使い、上層部や部下、取引先に説明できるようなシーンに力点をおいて書かれているのです。

正直なところ、財務諸表の理論的解釈などは、私よりも大学の会計学の先生の方が優れているでしょうし、経営分析指標なら実際に活躍されている証券アナリストの方が私より専門性は高いでしょう。

ただし、実際に企業の実務の中で意思決定をし、そうした中でこれらの知識を使いこなしてきたという部分では、私にも一定の強みがあると思っています。ビジネスの現場においては、自分が理解して発表できるだけでなく、相手に腹落ちするように説明し納解してもらう必要があるからです。

「決算書思考」を構成する3つの目線

実はグローバル一流企業の経営幹部クラスであっても、財務諸表の複雑な数値や分析の理解は表面的であることが多く、なかなか本質の理解には達していないものです。その結果、仮に素晴らしい提案をしたとしても、「何だかよくわからないから却下(または説明をやり直し)」ということが往々にしてあるわけです。

つまり、こうした理解度の相手に説得的な説明をするためには、直観的に、ストレートに、わかりやすく説明できることがすごく大切なのです。

ではストレートに、財務諸表の内容に照らして説明するためには、どんな知識が必要なのでしょうか。ここで最も大切になるのが、本書のタイトルにも付けた《決算書思考》です。

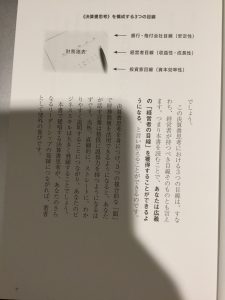

もともと財務諸表には、経営者、銀行、投資家の「3つの眼」が注がれます。この三者はそれぞれに見ている観点が違いますが、その違いを踏まえられるようになると、非常に実用性の高いスキルになります。このスキルを本書では決算書思考と名付けました。

決算書思考は具体的に、安定性を見極める「銀行・格付会社目線」、収益性と成長性を見極める「経営者目線」、資本効率性を見極める「投資家目線」の3つの目線に分けることができます。この3つの目線をバランスよく身につける思考法こそが決算書思考というわけです。

こうした思考法が身につくとどのような利点があるのでしょうか。

それはたとえば、決算書上から透ける会社の方針や戦略が理解できるようになる、「バランスが崩れているのでは」「行き当たりばったりになっているのでは」といった不幸な事態を前もって察知でるようになる、あるいは市場から魅力をもって見られる会社になっているかがわかるようになる、といったことが挙げられるでしょう。

この決算書思考における3つの目線は、すなわち、経営者が持つべき目線そのものとも言えます。つまり本書を読むことで、あなたは広義の「経営者の目線」を獲得することができるようになる、と言い換えることができるのです。

決算書思考を身につけ、3つの複合的な「眼」で財務数値を活用できるようになると、あなたが話す言葉は格段に説得力を持つようになるはずです。当然、直観的に、ストレートに、わかりやすく説明することにつながり、あなたのビジネススキルは大きく飛躍することでしょう。

本書で提唱する決算書思考が、あなたのさらなるリーダーシップの発揮につながれば、著者として望外の喜びです。

目次

はじめに

第1章 分析目線で読む財務諸表の基本

「分析目線」とは何か?

貸借対照表の見方

「堅実型」の貸借対照表

「チャレンジャー型」の貸借対照表

ファブレスか自前か

損益計算書の見方

低マージンと高マージン

「低マージン・小さな本社型」と「低マージン・大きな本社型」

「高マージン・大さな本社型」

「高マージン・小さな本社型」

会社のメッセージとしての「小さな本社」

孝行息子(娘)と極道息子(娘)

悪い特別損失と良い特別損失

キャッシュ・フロー計算書の見方

営業活動によるキャッシュ・フロー

投資活動によるキャッシュ・フロー

フリーキャッシュ・フロー

財務活動によるキャッシュ・フロー

再びチャレンジャー型と堅実型

輸血で生き延びるJDI

第2章 銀行目線で安全性を見る

「銀行目線」とは何か?

汚いバランスシート

ラ・パルレとスカイマーク

不自然に多い金額

負債と潜在負債

自己資本比率

流動比率と手元流動性

借金を返す力

コラム 微妙に違う「格付会社目線」

第3章 経営者目線で収益性・成長性を見る

売上に対する比率を見るポイント

売上を中心にした比率とは

売上高経常利益率

売上高純利益率

業種によって注意すべき指標

製藥業界

飲食業界

セグメント別に見る

管理会計視点の利益 (EDITDA)

生産性指標

損益分岐点

第4章 キャッシュを稼ぐ力と財務戦略を見る

キャッシュは嘘をつかない

キャッシュ・フローのポイント

営業活動によるキャッシュ・フローのポイント

投資活動によるキャッシュ・フローのポイント

財務活動によるキャッシュ・フローのポイント

コラム 「運転資本」とは?

キャッシュ・フローの型から財務戦略を読み解く

堅実優良型

チャレンジ型

リバイバル型

入院型/倒産の瀬戸際型

キャッシュ・フロー戦略とCCC

コラム 製造業のCCC

第5章 投資家目線で資本効率を見る

「投資家目線」とは何か?

ROE(株主資本利益率)

ROEブームは本当に会社を強くするか?

RICAP CB

小手先の手段によるROE改善の愚

コラム 「資本コスト」とは?

コラム RICAP CBで得をするのは誰か?

ROA(総資本利益率)

ROIC(投下資本利益率)

オムロンのROIC経営

PERとPBR

PER(株価収益率)

PBR(株価純資産倍率)

第6章 ここだけ読めば使える! 有価証券報告書

「有価証券報告書」とは何か?

決算短信との違い

有価証券報告書の構造

企業の概況

事業の状況

経理の状況(連結)財務諸表はここを読め

連結株主資本等变動計算書

注記

セグメント情報

その他

役員報酬

持合い株式

監査報告書が使えるものになる?

おわりに

参考文献

デザイン 大場君人