ページコンテンツ

【最新 経理について学ぶためのおすすめ本 – 基本から実務のスキルアップまで】も確認する

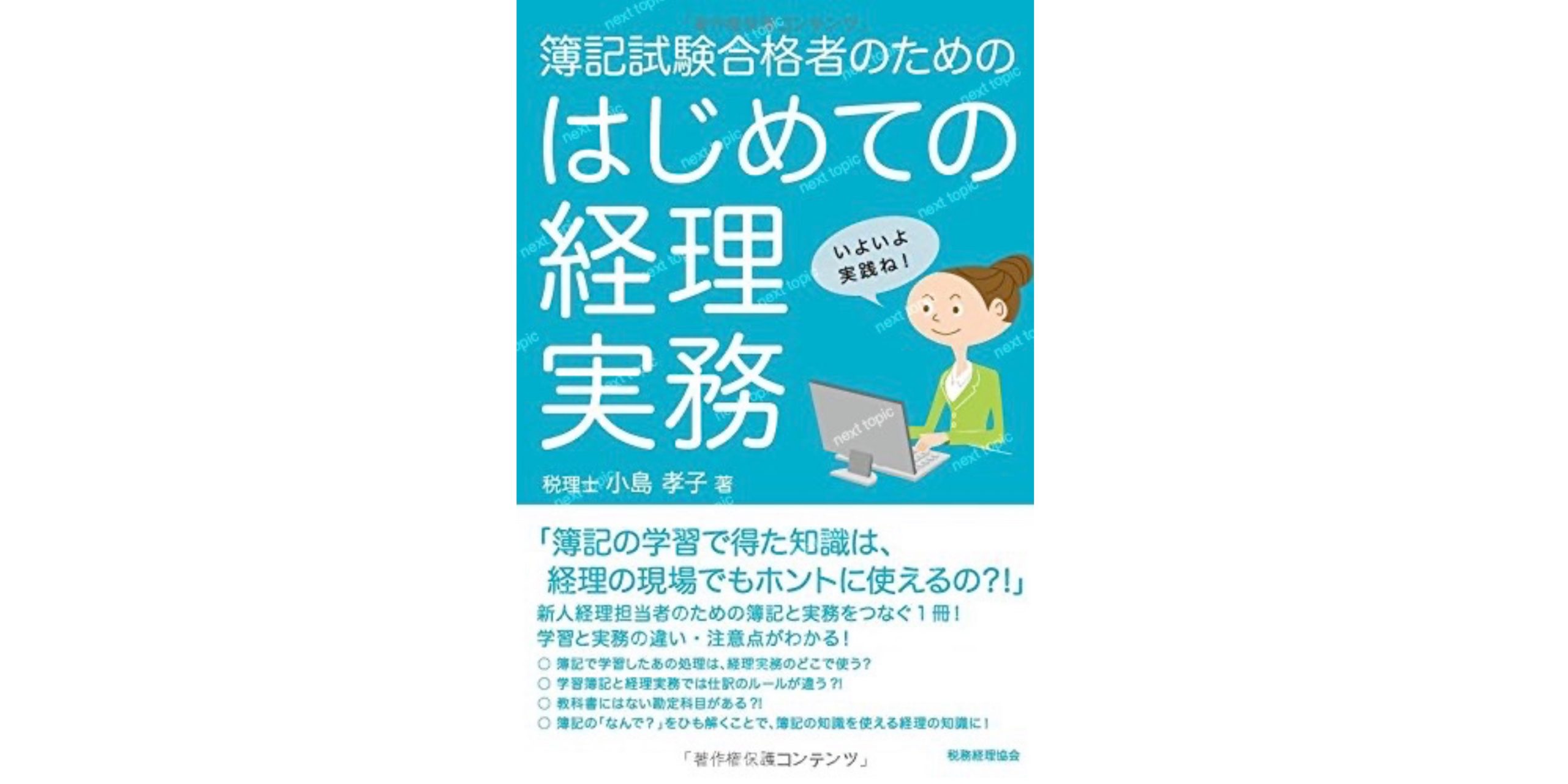

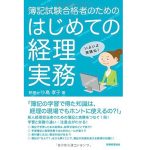

簿記と実務をつなぐ1冊

簿記の学習で得た知識を経理の実務に結び付けてくれる、新人経理担当者の方におすすめの1冊です。学習簿記の知識を経理実務で使える知識に変換し、簿記の教科書だけではわからなかった疑問点を紐解いてくれます。ストーリー仕立てで展開されているので、非常に読み進めやすい1冊となっています。

はじめに

経理の仕事をしているとよく耳にするのが,「(簿記の)勉強と実務は違う」という声です。実務畑から勉強を始めた私には,「なんでこういう感想になるのだろう?」と長年疑問に思っていました。

というのも,私が地元の会計事務所で仕事を始めた当時,そこでの作業は,仕訳帳に仕訳を作成(なんと,「科目印」という勘定科目の印鑑を押して作成するという方法!)し,ソフトに入力,試算表でチェックをし,期末に総勘定元帳をプリントしてチェックするという,簿記の教科書に書かれていることと同じ流れの業務を行っていたのです。当然,簿記のテキストを読んだ時の感想は「仕事でやっている通りの世界なんだな…」でした。

その後,東京で経理の仕事をするようになり,その時にわかったのが,これまでの自分の環境が少しだけ特殊だったということです。大手企業の経理職ともなると,経理業務は社内の各部署から上がる伝票と証憑のチェックや作業ルールに則った資料作成が中心で,こういった業務だけを行っていたら確かに簿記の勉強と実務は「別物」と感じるだろうと理解できたのです。

しかし,やはり管理職を目指すには,「業務」ができるだけでは限界があります。社内の業務が簿記や会計の知識と結びつかなければ,財務諸表が正しいものであるか,また,そのための作業工程に間違いはないのかを判断できないからです。

一方で,実務と学習簿記のつながりを経理業務に携わる初期の段階で理解しておけば、日々の経理業務を将来の知識として蓄積することができるのです。「簿記は経理の共通言語」。本文でも触れていますが,勉強を通してこの共通言語を手に入れた今,それを将来の生きた知識として活用してみてはいかがでしょうか?

税理士 小島孝子

Contents

はじめに

第1章 簿記と実務は何が違うの?

1 簿記は経理の共通言語―簿記と経理―

2 取引は誰が行うのか? ―会社組織―

3 転記や試算表作成はソフトでワンプッシュ―パソコン会計―

4 教科書にない勘定科目がたくさん…―勘定科目と表示科目―

5 会社の内部も簿記で管理?! ―管理会計―

6 仕訳入力は消費税も考えるの? ―消費税の取引分類―

第2章 簿記一巡で会社の業務を理解しよう!

1 経理の仕事は簿記一巡―経理のスケジュール―

2 1粒で2度おいしい!? ―複式簿記―

3 右と左は必ず一致―仕訳の法則1―

4 資産・負債・純資産の意味―仕訳の法則2―

5 収益と費用の意味―仕訳の法則3―

6 仕訳入力はどこからでも―仕訳入力―

7 元帳は取引の分類簿―転記と元帳の読み取り―

8 元帳で正しい残高に合わせてみよう―元帳を使った修正―

第3章 日常取引を見てみよう!

1 簿記とは違う売上原価の算定―三分法と売上原価―

2 売上原価って結局なんだっけ? ―売上原価と仕入諸掛―

3 いろいろな決済手段とその管理―決済手段と小切手―

4 通帳のない不思議な預金―当座預金の管理―

5 「ツケでお願い!」で会社を回す―掛取引と資金繰り―

6 管理が難しい手形の仕組み―手形の取扱い―

7 細かい経費はいつ払う?―社員立替と小口現金―

8 お金が帳簿と合わない?!―現金出納帳と現金過不足―

9 いろんな性格の債権・債務―債権・債務の取扱い―

10 お給料の秘密の内訳―給与計上1―

11 預り金は意外と簡単?―給与の計上2―

12 とりあえず入れておこう!―仮払金・仮受金―

13 高い買い物は資産で管理―有形固定資産―

14 かたちのない,いろいろな資産―無形固定資産・繰延資産―

第4章 決算ってなんだろう?

1 決算って何するの?―決算整理の準備―

2 過去と将来を分ける決算整理―決算整理仕訳―

3 期末に在庫を整理整頓―棚卸資産の評価―

4 決まりが多い償却計算―減価償却費の計上―

5 回収できるかできないか,それが問題―貸倒引当金の計上―

6 期をまたぐときどうするの?―見越し・繰延べ―

7 決算の総仕上げ,税金の計算―消費税・法人税等の処理―

8 1年間の仕事のゴール―決算書の作成―

☆コラム掲載ページ☆

コラム1 いろんなタイプの会計ソフト

コラム2 入力の確認は「比較」する

コラム3 利害関係者ってそもそもどんな人?

コラム4 実務で使う勘定科目

コラム5 3つの伝票の使い方

コラム6 請求書や領収書の書き方

コラム7 年末調整っていったい何?

コラム8 実務では一味違う試算表

コラム9 特殊な減価償却資産の取扱い

コラム10 決算書を見てみよう!

コラム11 財務内容を図る指標

索引