【最新 – 財務3表・決算書を学べるおすすめ本 – 分かりやすい入門もセレクト!】も確認する

ストーリー仕立てでわかりやすく

本書では、インテリア雑貨を扱う会社を舞台にストーリー仕立てを交えて会計について解説していきます。財務会計、管理会計、税務会計などの説明から、実際にビジネスに会計を役立てる方法まで紹介しています。「会計についての本をたくさん読んでいたけど挫折した」という人にも理解できるようにわかりやすく解説しています。

はじめに

あなたは「会計」が得意でしょうか、苦手でしょうか。

この本を手に取ったということは、おそらく、会計の知識の必要性は感じているけれど、胸を張って「得意です」とは言えないな、と思われているのではないでしょうか。

昔はさっぱりだったのに、最近は、会計本が売れているらしいです。それだけ、ビジネスマンの会計に対する意識が高まっているのでしょう。

ただし、ひとくちに「会計本」と言っても中身はいろいろです。

決算書をつくりたいのか?読みたいのか?経営に活かしたいのか?

立場によっても違ってきますし、数字を読み解きたい、会計の視点で世の中の仕組みを知りたい、といった欲求にこたえるものもあったりします。

そんなさまざまな会計本の中で、この本はどの位置付けなのかと言いますと、「デキるビジネスマンを目指している一般の若手社員向け」です。デキるビジネスマンになるために絶対に知っておきたいことを厳選して、ストーリーでわかりやすく解説します。

「会計」はなんのためにある?

突然ですが、あなたは、ある目標に向かって貯金をしたことはありますか?

夏休みに旅行に行くために10万円、引越しのために50万円、結婚式の費用のために100万円、マンションを買うために頭金の500万円……。まだまだ考えたくないけれど、老後の生活資金も貯めなければ、という方もいらっしゃるでしょう。

目標を決めたら、次にすることは現状把握です。今、いくらの残高があるのか?スタート地点がわかっていないと、計画が立てられません。そして、いくらの収入があり、いくらの支出があるのか?

そうです、効率よく貯金をしようと思ったら、家計簿をつけますよね。

3年後に500万円の頭金が欲しいけど、今あるのは100万円くらいかなあ~、毎月の手取りが30万円くらいで、気づいたら手元にはあまり残ってないなぁ~、なにに使っているのかなぁ~と、こんな状態では、どうしたら目標に近づけるのかわかりません。

お金の収支の記録をつければ、飲み代にこんなにかかっていたのか、とか、全然行ってないのにスポーツクラブの会費だけ支払っているな、とか見えてきます。削るべき支出がわかります(収入を増やすことはむずかしい場合が多いので)。逆に、順調にいっていることがわかれば、今度の給料日のディナーは奮発しようかな、ということもできます。

とにかく、お金の出と入り、これを数字で把握しなければ目標達成はむずかしい。

なんて、偉そうに言っていますが、私は実は家計簿をつけたことがありません。かつて国税調査官として、さまざまな企業の帳簿を調べてきましたが、そのころも自分のサイフの中身はサッパリでした。なんとなく使ってしまっていたので、貯金も全然ありませんでした。会計のプロが自分の家計に無頓着、というのはけっこうあるみたいですが……。

ちょっと話が脱線してしまいました。

私は「家計簿をつけましょう」と言いたいのではありません。なぜ、家計簿の話を持ち出したかというと、ここに会計の本質があるからです。

「生活者たるもの、家計簿くらいわからなければ」と、いきなり家計簿の分析をはじめる人はいないでしょう。家計簿を美しく作成する方法から学ぶ人もいないでしょう。

家計簿は読み方やつくり方が重要なわけではありません。目的を達成するために存在しています。同じように、企業の会計も、「目標を達成するために、お金の収支を把握する」ために存在しているのです。

お金の収支を把握する際には、プラスかマイナスかということだけでなく、お金が回るかどうかも重要な点となります。

たとえば、クレジットカードでスーツを買ったとしましょう。ボーナスが出る予定だから、ボーナス払いにしようと考える。今、お金を支払わずにスーツを手に入れて、約束の期日に支払うわけです。便利ですね。これは「信用取引」です。

現時点での支払い能力を超えた買い物をしていますが、契約に基づいて、後日支払うのですから問題ありません。期日に支払えるように、きちんとお金を残しておかなければなりませんので、そこは気をつけておきます。

たとえば、車を買うためにローンを組んだとしましょう。すなわち「借金」です。自分の現金の残高としてはマイナスになるわけですが、お金が回っているならそれでかまいません。さらに、毎月の収入から、生活費とローンの返済費、交際費など諸々を差し引いて、結果マイナスになったとしても、お金が回っているならだいじょうぶです。支払うべきものも支払えなくなり、借金もできなくなったら……、そのとき破産します。

「お金が回っているなら」と繰り返し言いましたが、これは「キャッシュフロー」の概念です。

家計簿の必要性や、借金の話は、感覚的にわかっていることではないでしょうか?

ぜひその感覚を大切にしてください。個人の会計と企業の会計で、かけ離れたものになるわけではないのです。本質は変わりません。ただ、企業の会計にはいろいろな「ルール」が出てくるだけです。これがむずかしく感じさせる要因のようです。

たとえば、会計の本を読むと、必ず出てくる「借方」とか「貸方」といった用語、これはカンベンしてほしい、という方もいるかもしれません。だいじょうぶです、この本では、そういう言葉は使いません。本質を理解していれば、借方貸方はどうでもいいからです。

それよりも、最初に理解していただきたいことは、会計には正しい流れがあるということです。

これはとても大切です。流れを無視して数字を読み解こうとしても、実は見えていないことがたくさん出てきてしまいます。

目的別3つの会計

「会計」は、「制度会計」と「非制度会計」に分けることができます。

会計を学ぶと言うとき、制度会計を学ぼうとしていることが多いですね。貸借対照表、損益計算書といった財務諸表を見てなんらかの判断をしたり、正しい納税額を計算したりといったことです。これらには一定のルールがありますから、まずルールを勉強しましょう、というわけです。

たとえば投資家がAとB、どちらの会社に投資するか?という場合。

それぞれの会社が勝手につくった資料を見比べても、基準がないと判断ができません。

銀行にお金を借りるときも、銀行はその会社の経営がどうなっているのかを見て、融資するかどうかを判断したい。

このように、株主・債権者など外部の利害関係者が正しく判断できるように、財務諸表のつくり方にはルールがあります。これが「財務会計」で、「財務」というのは資金繰りとか資金調達、要するにお金を集めるという意味ですから、お金を集めるための会計だと考えればわかりやすいですね。

この財務会計のルールには多少選択の幅があります。Aの方法とBの方法があって、会社によって状況にあったほう、より正しく会社の実態を表現できるほうを使ってください、ということです。

この財務会計よりもっと厳しくルールを決めているのが、「税務会計」です。読んで字のごとく、税務のための会計、税金を支払うための会計です。税務会計はギチギチにルールが決められていて、誰が計算しようが同じ納税額がはじき出されるようにしています。つまり、財務会計のようにルールを選択できてしまうと、納税額が変わってしまうので、それはおかしいということなんですね。

ルールが定められているのが制度会計、それでは非制度会計とは?

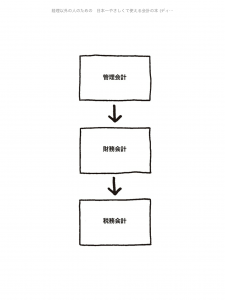

そうです。こちらは勝手にルールを決めることができるのです。それぞれの会社が、経営を管理するための会計、これを「管理会計」と呼びます。

制度会計のほうは、社外の人のためのもので、非制度会計である「管理会計」は社内の人のためのもの、とも言うことができます。外に出す資料はルールどおりやらなければいけないけれど、社内で事業を正しく評価して戦略を練るためには、いろいろやり方を工夫したいですよね。

だからほんとうは、管理会計があって、それを社外の人用に手直しする財務会計があって、さらに税金を計算するためにまた手直しする税務会計があるという流れなんです。

3つの会計の流れを図にすると、こうなります。

これがほんとうの会計の流れというものです。簡単でしょう?

でも、意外と知られていないのです。

この前提をおわかりいただけたら、さっそく、「ほんとうの会計」の中身に入っていき

ましょう。

第1章では、インテリア雑貨を扱う会社を舞台に、「財務会計」に関する典型的な間違いパターンを解説します。

第2章では、デキるビジネスマンならまず押さえておきたい、「管理会計」について説明します。

第3章では、「財務会計」と「税務会計」について説明します。

第4章では、会社にとってもっとも大切な「キャッシュフロー」について説明します。

第5章では、ビジネスに会計を役立てる実際の方法について、PDCAサイクルの視点から説明します。

会計についてこれまでいろいろ読んだけれど挫折した……というアナタにも、きっと「そういうことだったのか!」と思っていただけると思います。

ところで、会計が苦手な方も、この本をレジに持っていって「お会計」することは苦手でないといいのですが……。

久保憂希也

目次

はじめに

「会計」はなんのためにある?

目的別3つの会計

第1章 「売上、売上」って言うな 会計のありがちな間違い

企業はなんのためにある?

売上目標達成したのに、怒られた!

大口取引のための条件とは……

利益があるのに、支払えないってどういうこと?

利益には5つの種類がある

第2章 事業も従業員も、正しく評価しよう まず知っておくべき管理会計

管理会計の基本、月次決算と部門別損益

迅速に経営判断を行うための「月次決算」

的確に問題を発見するための「部門別損益計算」

スピードと正確さ、どっちが大事?正しい売上の評価

損益分岐点より、営業利益感覚 正しい経費の評価1

1,000万円は高いけど、年間200万円なら安い 正しい経費の評価2

優秀な部下を育てたら、業績悪化? 正しい従業員の評価

第3章 決算書はここだけ見る! 財務会計と税務会計

原因と結果の法則。1万円の相手は? 仕訳と決算書

ここが、決算書を見るポイントだ!

管理会計のルール

なぜ、赤字なのに税金を支払うことになるのか? 財務会計と税務会計の違い

大手銀行が法人税を支払っていない理由

会議費と接待交際費、なにが違う? 損金不算入

第4章 利益が出ていても、お金がなければダメ? キャッシュフローの深い話

キャッシュフロー計算書はなぜ必要?

黒字倒産はこうして起こる

回収できてはじめて、ビジネスは成り立つ

とにかく、資金繰りが最重要です

キャッシュフロー経営とは?

キャッシュを最大化する

キャッシュフロー計算書からなにが見えるか?

キャッシュフローをよくするには?

税金もキャッシュフローに打撃を与える

税務調査に入られた!

脱税したら……

もらうものは早く、支払うものは遅く!

第5章 会計が必要なほんとうの理由 PDCAサイクルで目標達成

ビジネスに評論家はいらない

目標達成の鉄則は?

重要指数に分解

PDCAサイクルを回せ!

経理はうるさい?

あとがき