ページコンテンツ

【最新 – 財務3表・決算書を学べるおすすめ本 – 分かりやすい入門もセレクト!】も確認する

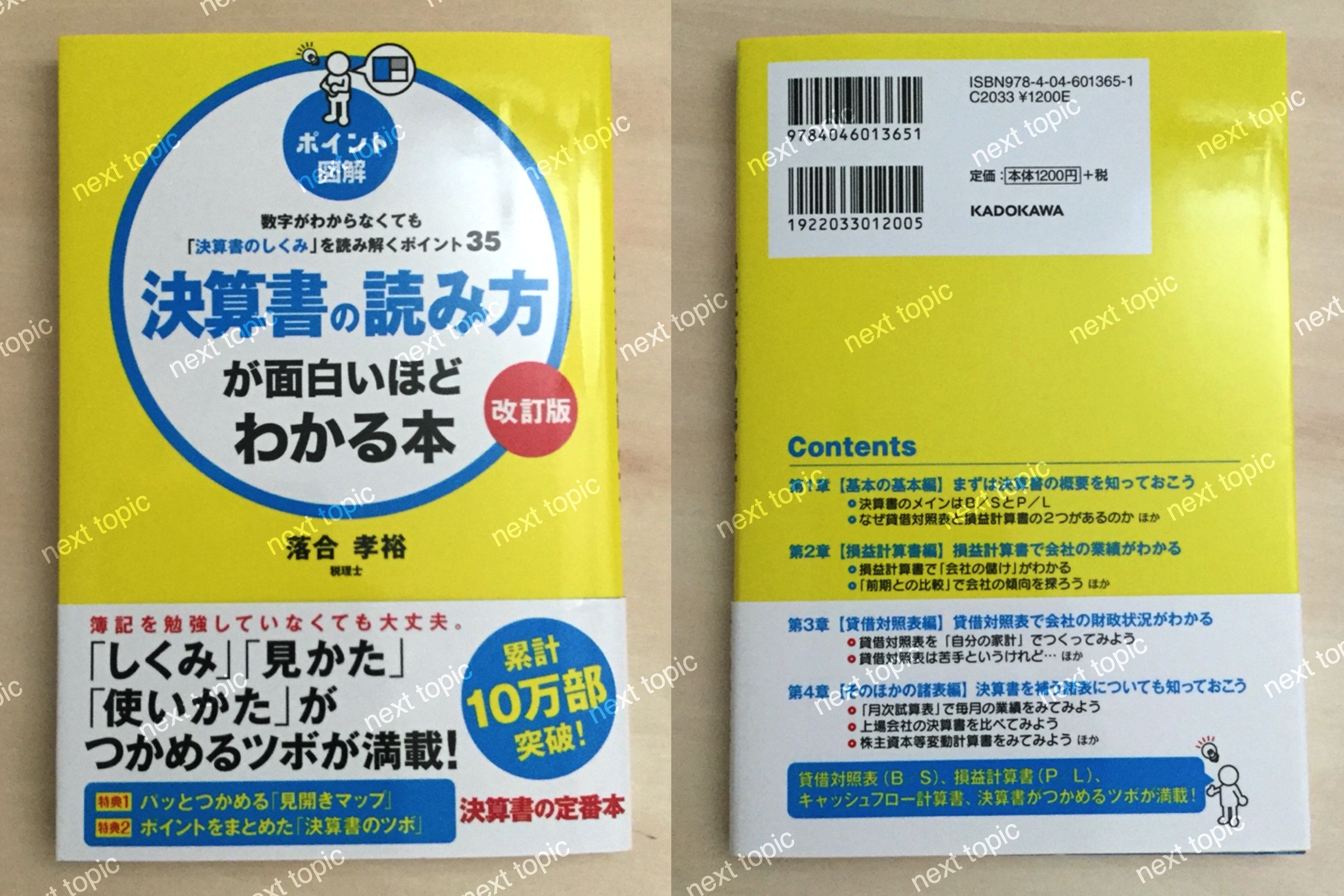

決算書の読み方を身につける

「決算書をすらすら読めるようになりたい」というのは会社で働く人の誰もが思っていることでしょう。決算書の読み方がわかれば、その会社の業績が伸びているのかそうでないのかが掴めるようになります。本書は、決算書のしくみ・見方・使い方を簿記を勉強したことがない人でも理解できるようにわかりやすく解説しています。

はじめに

「決算書をすらすら読めるようになりたい」

これは、会社で働くほとんどの方が思うことでしょう。

「でも、数字がたくさん並んでいるだけで、何がなんだかわからない……」

これも、多くの方が感じるところです。

決算書の読み方がわかるようになれば、その会社の業績が伸びているのか、はたまた危ないのかが、つかめるようになります。

銀行などの金融機関は、決算書をよくみて会社へ貸し出す金額や金利を決めます。経営者なら、「うちの会社のどこをどうみているのだろう」と気になりますね。

幹部社員なら、決算書が読めるかどうかが、その後の昇進にも大きく影響します。

本書は、2002年の発刊以来、多くの版を重ねて10万部以上を発行しています。

今回、データを刷新し、まったく予備知識がない方を想定して、基本からわかりやすく解説しました。少しでも多くの方が、本書で決算書の読み方を身につけていただければ幸いです。

著者

ポイント図解 これが「貸借対照表」(B/S)だ! ……貸借対照表は「3つの部」からなる

ポイント図解 これが「損益計算書」(P/L)だ! ……損益計算書は「5つの利益」を記している

CONTENTS

はじめに

ポイント図解 これが「貸借対照表」(B/S)だ!

ポイント図解 これが「損益計算書」(P/L)だ!

第1章 【基本の基本編】まずは決算書の概要を知っておこう

01決算書のメインはB/SとP/L

①貸借対照表、②損益計算書、③製造原価報告書、④株主資本等変動計算書から構成される

02なぜ貸借対照表と損益計算書の2つがあるのか

会社設立の時点では貸借対照表のみ。損益計算書は営業活動が始まってからできる

決算書のツボ1 決算書の基本はB/SとP/L

第2章 【損益計算書編】損益計算書で会社の業績がわかる

03損益計算書で「会社の儲け」がわかる

損益計算書は1年間の取引のうち、収益と費用をピックアップして作成したもの

04損益計算書は「5つの利益」を計算する

①売上総利益、②営業利益、③経常利益、④税引前当期純利益、⑤当期純利益の5つの利益

05決算書の利益と実際の資金繰りの違い①

決算書上では利益が出ているのに手元に現金がないのはなぜか?

06決算書の利益と実際の資金繰りの違い②

仕入れた商品のうち売れ残り(期末棚卸高)は、費用とならずに結果的に利益となってしまう

07決算書の利益と実際の資金繰りの違い③

購入した資産の全額は一度に費用とならず、数年かけて「減価償却費」の形で費用になる

08売上高と利益の比率で損益計算書の理解を深めよう①

売上高と売上総利益を比較して、パーセントであらわしたものが「売上高総利益率」

09売上高と利益の比率で損益計算書の理解を深めよう②

売上高と営業利益の比較が「売上高営業利益率」、売上高と経常利益の比較が「売上高経常利益率」

10損益計算書の費用はココをみる①

人件費には「給料手当」「役員報酬」「法定福利費」「福利厚生費」が含まれる

11損益計算書の費用はココをみる②

会社が存続していくためには、社員は給料の2.5~3倍の売上総利益を稼がなければならない

12損益計算書の費用はココをみる③

固定費である「地代家賃」と一定の条件で稅負担が発生する「交際費」

13「変動費」と「固定費」に分けて考えてみよう

費用には売上げに連動して増減する「変動費」と常に一定の「固定費」の2つがある

14収支トントンとなる「損益分岐点」を考えよう

会社の収支(売上げと費用)がプラスマイナスゼロになる点を損益分岐点という

15製造原価報告書もみてみよう

「製造原価報告書」は工場の費用(「材料費」「労務費」「外注加工費」「製造経費」)の内訳

16「前期との比較」で会社の傾向を探ろう

当期分と前期分を並べた比較損益計算書で改善された点や問題点がみえてくる

決算書のツボ2 売上高を100としたとき各利益率はどのくらいになるか?

第3章 【貸借対照表編】貸借対照表で会社の財政状況がわかる

17貸借対照表は苦手というけれど

貸借対照表をみれば会社の財政状況、安全性、設立以来のトータルの歴史(数字)がわかる

18貸借対照表を「自分の家計」でつくってみよう

左側の「資産の部」と右側の「負債の部」の差額が「純資産の部」となる

19貸借対照表はどんな構成になっているか

貸借対照表は「資産の部」「負債の部」「純資産の部」の3つに分かれる

20「資産の部」を詳しくみてみよう①

資産の部は、会社の資金の運用形態、つまり「資金の使いみち」を一覧にしたもの

21「資産の部」を詳しくみてみよう②

「無形固定資産」「投資その他の資産」「繰延資産」の中身をみると?

22「負債の部」を詳しくみてみよう

「負債の部」は、期限が1年以内の「流動負債」と、期限が1年を超える「固定負債」に分かれる

23「純資産の部」を詳しくみてみよう

「純資産の部」は、「資本金」「資本剰余金」「利益剰余金」などに分かれる

24貸借対照表も「比率」で理解を深めよう

「流動比率」「当座比率」「固定比率」「固定長期適合率」から会社の安定度がわかる

25貸借対照表を前期のものと比較してみよう①

貸借対照表も損益計算書と同じく、「前期と比較する」ことで会社の状況がより深くわかる

26貸借対照表を前期のものと比較してみよう②

負債の部を前期と比較してみると、売上げや借入金の増減など会社の資金繰り状況がわかる

27「粉飾決算」によるひずみは貸借対照表にあらわれる

貸借対照表を、前期あるいは3期間、5期間比べると、粉飾決算を見破ることができる

28損益計算書と貸借対照表を比較してみよう

損益計算書と貸借対照表の比較で、会社の効率を判断できる重要な指標が得られる

決算書のツボ3 流動比率で会社の支払能力がわかる

第4章 【そのほかの諸表編】決算書を補う諸表についても知っておこう

29株主資本等変動計算書をみてみよう

資本金、資本剰余金、利益剰余金などの期首から期末までの増減を記載した書類

30「月次試算表」で毎月の業績をみてみよう

「試算表」とは1カ月間の会社の「貸借対照表」と「損益計算書」をまとめたもの

31上場会社の決算書を比べてみよう

「花王」と「資生堂」の決算書は同じメーカーでも、こうちがう

32税金のことも考えてみよう

会社が支払う税金は、「法人税」「消費税」「固定資産税」などいくつもある

33決算書には「時価がわからない」という欠点がある

「貸借対照表」の欠点は、資産の時価総額や、不良債権がわからない点にある

34キャッシュフロー計算書で「現金の流れ」がわかる

「キャッシュフロー計算書」は、1年間で現金がどのように回収され、支出されたかをあらわすもの

35連結決算書とは?

「連結決算書」とは、会社のグループ全体の決算書として作成されるもの

決算書のツボ4 キャッシュフロー(CF)計算書は3つの部から構成される

決算書のツボ5 会社法で、どこがどう変わったのか?

イラスト/藤本知佳子