【最新 – 金融・貨幣の歴史について学ぶためのおすすめ本 – 日本のお金から各国の経済史まで】も確認する

マネーの進化を学べば、教訓が得られる

マネーは時を経るごとに様々な災いともいえる出来事を起こしますが、マネーの持つ社会的役割も徐々に大きくなっています。利子や保険といった、これまでのマネーに関する発明の歴史などを省みて、人々を魅了し、惑わせるマネーの性質にどのように向き合うべきか、考えるきっかけとなる本です。

マネーの進化史

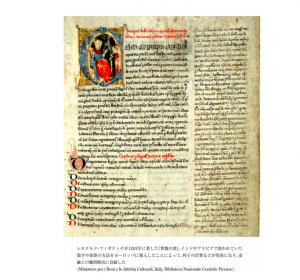

レオナルド・フィボナッチが1202年に著した「算盤の書」。インドやアラビアで使われていた数字や演算の方法をヨーロッパに導入したことによって、利子の計算などが容易になり、金融上の難問解決に貢献した

(Ministero per i Beni e le Attivita Culturali, Italy, Biblioteca Nazionale Centrale Firenze)

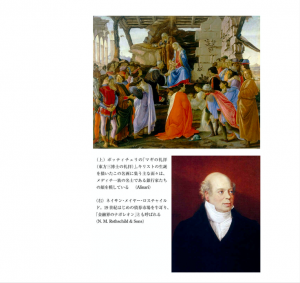

(上)ボッティチェリの「マギの礼拝(東方三博士の礼拝)」。キリストの生誕を描いたこの名画に集う主な面々は、メディチー族の名士である銀行家たちの顔を模している(Alinari)

(右)ネイサン・メイヤー・ロスチャイルド。19世紀はじめの債券市場を牛耳り、「金融界のナポレオン」とも呼ばれる (N. M. Rothschild & Sons)

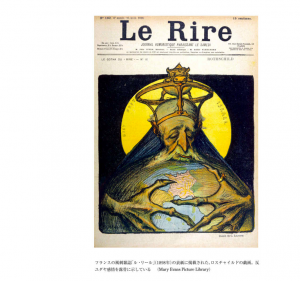

フランスの風刺雑誌「ル・リール」(1898年)の表紙に掲載された、ロスチャイルドの域面。反ユダヤ感情を露骨に示している (Mary Evans Picture Library)

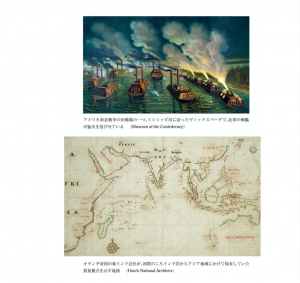

アメリカ南北戦争の決戦場の一つ。ミシシッピ川に沿ったヴィックスバーグで、北軍の戦艦 が猛火を浴びせている (Museum of the Confederacy)

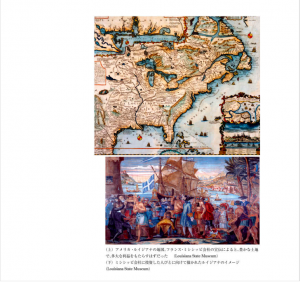

オランダ理国の東インド会社が、初期のころインド洋からアジア地域にかけて保有していた貿易拠点を示す地図 (Dutch National Archives)

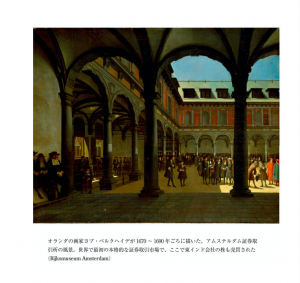

オランダの画家ヨブ・ベルクヘイデが1670~1690年ごろに描いた、アムステルダム証券取引所の風景。世界で最初の本格的な証券取引市場で、ここで東インド会社の株も売買された (Rijksmuseum Amsterdam)

ジョン・ローの肖像。彼は決闘による殺人罪で投獄されたこともあるが、金融の理論を打ち立て、やがて世界ではじめて株式市場のバブルをもたらした (Louisiana State Museum)

(上)アメリカ・ルイジアナの地図、フランス・ミシシッピ会社の宣伝によると、豊かな土地で、多大な利益をもたらすはずだった (Louisiana State Museum)

(下)ミシシッビ会社に投資した人びとに向けて描かれたルイジアナのイメージ (Louisiana State Museum)

ミシシッピ会社の崩壊によって、投資家たちは、大損した。それを自ら嘲笑するオランダ製の皿。上は、「なんとまあ、オレの株はみんなオシャカだ」。下は「不良株や、風まかせの貿易などクソくらえ」と書かれている

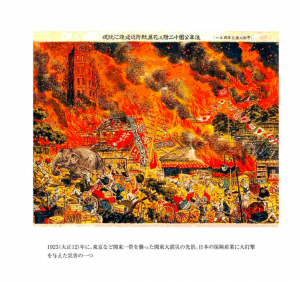

1923(大正12)年に、東京など関東一帯を襲った関東大震災の光景。日本の保険産業に大打撃を与えた災害の一つ

(上)「不正行為訴訟のキング」と呼ばれたリチャード・ディッキー”・スクラッグスは、ハリケーン・カトリーナによって大打撃を受け、パスカグーラの海岸にあるオフィスで茫然自失 (New York Times)

(右)シカゴを本拠とするヘッジファンド「シタデル」の創設者で、CEOのケン(ケネス)・グリフィン。現代のリスクマネジメントの旗手ともてはやされた (Citadel)

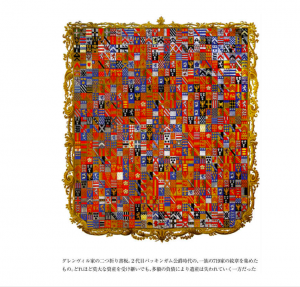

グレンヴィル家の二つ折り書板。2代目バッキンガム公爵時代の、一族の719家の紋章を集めたもの。どれほど莫大な資産を受け継いでも、多額の負債により遺産は失われていく一方だった

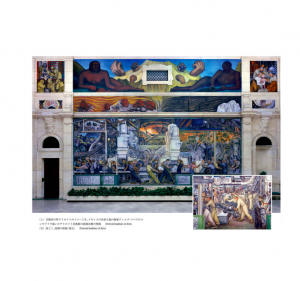

(上)自動車の町デトロイトのイメージを、メキシコの共産主義のディエゴ・リベラのコンセプトで描いたデトロイト美術館の庭園北側の壁画(Deervi Instinute of ken)

(右)同じく、南側の壁画(部分) (Detret Intinuted Arts)

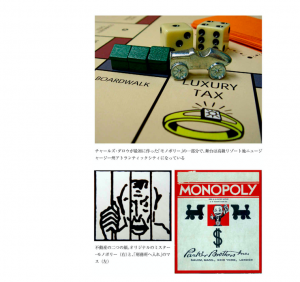

チャールズ・ダロウが最初に作った「モノポリー」の一部分で、舞台は高級リゾート地ニュージャージー州アトランティックシティになっている

不動産の二つの顔。オリジナルのミスター・モノポリー(右)と、「刑務所へ入れ」のマス(左)

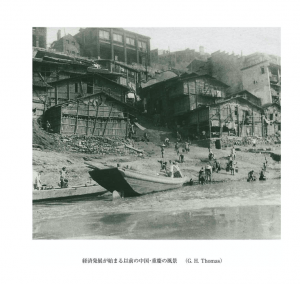

経済発展が始まる以前の中国・重慶の風景 (G. H. Thomas)

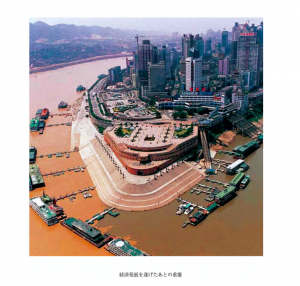

経済発展を遂げたあとの重慶

目次

はじめに

第1章 一攫千金の夢

カネの山/高利貸し/銀行の誕生/銀行業務の進化/破産国家

第2章 人間と債券の絆

負債の山/金融界のナポレオン/南部連合の敗退/利子生活者の安楽死/利子生活者の復活

第3章 バブルと戯れて

あなたの持ち会社/最初のバブル/牡牛と熊/ファットテールの話

第4章 リスクの逆襲

大いなる不安/屋根の下に避難する/戦争から福祉へ/南米チリの大寒波/「ヘッジあり」と「ヘッジなし」

第5章 わが家ほど安全なところはない

不動産を所有する貴族階級/住宅所有民主主義/S&Lからサブプライムへ/主婦ほど安全なものはない

第6章 帝国からチャイメリカへ

グローバリゼーションと最後の大決戦/エコノミック・ヒットマン「ショートターム・キャピタ

ル・ミスマネジメント」−−LTCMの皮肉な結末/チャイメリカ

終章 マネーの系譜と退歩

はじめに

マネーの呼び名はさまざまで、食いぶち、現金、ゼニ、余禄、上がり、おアシ、手持ち、元手などの呼称があるが、貴重なものであることには変わりがない。キリスト教社会では、金銭への執着が諸悪の根源だと見なされていた時期もある。軍人にとっては戦闘を可能にするものであり、革命家にとっては労働者を縛るものだ。だが、マネーの本質とは、いったいなんなのだろうか。かつてスペインの征服者たちが考えたような、金銀財宝の山なのだろうか。あるいは、単に粘土板で作られたり、紙に印刷された代用品に過ぎないのだろうか。私たちはいつごろから、現在のようにたいていのマネーは目に見えるものではなく、コンピューターのディスプレー画面に数字で示されるだけの世の中で暮らすようになってしまったのだろうか。マネーは、いったいどこからやってきて、どこへ消えて行くのだろうか。

二〇〇七年に、アメリカ人の平均年収は三万四〇〇〇ドル弱で、その前年と比べて五パーセント近く上昇した(1)。ところが、その期間に生活費は三・五パーセント上昇しているので、平均的な「ミスター・アベレッジ」の暮らしぶりは、一・五パーセントほど改善されたに過ぎない。さらにインフレ率を勘案すると、アメリカの標準家庭では、一九九〇年から家計状況はほぼ足踏み状態で、年収は一八年間で七パーセント伸びたにとどまっている。ではこのミスター・アベレッジの収入を、投資銀行ゴールドマン・サックスの最高経営責任者(CEO)ロイド・ブランクファインの場合と比較してみよう。二〇〇七年のブランクファインの年収は、給与、ボーナス、株式報酬をひっくるめて七三七〇万ドルだった。前年と比べて、二五パーセントも増えていて、ミスター・アベレッジの約二〇〇〇倍になる。この年のゴールドマン・サックスの純収益は四六〇億ドルで、次に列挙するような一〇〇あまりの国ぐにの国内総生産(GDP)を上回る。たとえば、クロアチア、セルビア、スロヴェニア、ボリビア、エクアドル、グアテマラ、アンゴラ、シリア、チュニジアなど。ゴールドマン・サックスの資産総額は、同社の年次報告によると、はじめて一兆ドルを超えた。ウォールストリートで名高い大手企業のCEOも相当な収入を得ているが、驚嘆するほどの額ではない。「フォーブス」誌によると、リーマン・ブラザーズのリチャード・S・ファルドの年収は七一九〇万ドル、JPモルガン・チェースのジェイムズ・ダイモンが二〇七〇万ドル、バンク・オブ・アメリカのケン・ルイスが二〇一〇万ドル、そのすぐ後を追っているのが、シティグループのチャールズ・O・プリンス(一九九〇万ドル)、モルガン・スタンレーのジョン・マック(一七六〇万ドル)、メリルリンチのジョン・セイン(一五八〇万ドル)などだ。だがロイド・ブランクファインの二〇〇七年の年収は、財界一の高額所得者とはほど遠い。カントリーワイド・ファイナンシャルのアンジェロ・R・モジーロは、一億二八〇万ドルを得ている。それでも、ヘッジファンドの大物たちの前では影が薄くなる。投機家のジョージ・ソロスは二九億ドルもの年収があるし、シタデルを運営するケネス・グリフィンも二〇億ドルを超える実入りがある。二〇〇七年にアメリカ金融業界のなかで最も収入が少なかったCEOは、ベアー・スターンズのジェイムズ・E・ケインの六九万七五七ドルで、その前九年間の二億九〇〇〇万ドルから急落した。その一方で、一日に一ドルを得るために四苦八苦している人びとが、世界には一〇億人近くも存在する(2)。

いまから振り返ってみると、一九二九年から始まった大恐慌以後で最大の金融危機が世界を見舞う兆しは、二〇〇七年に芽生えていたことが分かる。金融業界で働く人は、とくにリスクマネジメントなどにおける特殊な技能を持つため、潤沢な報酬を受け取るのは当然だとされていたが、そのような主張が笑い草になるようなできごとが、わずか一年あまりの間で相次いで起こった。ベアー・スターンズは倒産こそ免れたがJPモルガンに買収され、パンク・オブ・アメリカがメリルリンチとカントリーワイドを買収した。リーマン・ブラザーズは、破綻した。シティグループは二〇〇八年に一八七億ドルの損失を出し、二〇〇五年から蓄積してきた利益をあらかた吐き出してしまった。メリルリンチも三五八億ドルもの損失を出し、一九九六年からの累積黒字を帳消しにした。ゴールドマン・サックスとモルガン・スタンレーはともに、投資銀行から銀行持ち株会社に転換せざるを得なくなった。これは一九三〇年代から持続してきたビジネスモデルが終わりを告げる、象徴的なできごとだった。生き延びたすべての銀行が、不良資産救済プログラムによって、アメリカ財務省から資本注入を受けた。だが政府から支援を受けたにもかかわらず、株価は下落する一方で、いくつかの組織は遠からず国有化されるのではないか、という憶測も生まれた。たとえばシティグループの株価は、二〇〇七年六月時点の五五ドルから、二〇〇九年三月には二・五九ドルまで暴落した。

銀行ばかり救済されるのは不公平だ、と怒る人がいるかもしれない。「太ったネコ」の資本家や、何十億ドルものボーナスをもらう銀行マンなど許せない、という人がいてもおかしくない。「持てる者」(あるいは「ヨットを持つ者」)と「持たざる者」の広がる格差に憤慨する者が出るのも不思議ではない。西洋文明の歴史を概観すると、金融業や金融業者を敵視する風潮がつねに存在していた。あの連中は、農業や製造業などの実業的な経済に寄与するのではなく、人にカネを貸して儲ける寄生虫だ、という嫌悪感が根源にある。敵視する理由は、三つある。まずたいていは債務者の数が債権者より多く、借り手はたいてい貸し手にいい感情を持たないからだ。次に、金融危機やスキャンダルが起こると、金融業は繁栄よりも貧困、安定よりも不安をもたらす存在のように見えるからだ。さらに何世紀にもわたる歴史を振り返ると、金融業を牛耳っているのは人種的または宗教的に少数派である場合が多かった。そのようなマイノリティは地主になったり政府の重要な役職に就いたりできないため、逆に結束が強まって身内の信頼感も高まり、金融業で成功することが多かった。

「汚いゼニ」に対する嫌悪感は強かったものの、マネーは進歩を生む助けになってきた。ジェイコブ・ブロノフアセント・オブ・マネースキー(イギリスBBCのテレビ・ドキュメンタリー・シリーズ「人類の進化」のナレーターを務めた科学者。一九〇八〜七四。科学の進歩を扱ったこの番組に、少年時代の私は熱中して見入ったものだ)のタイトルをもじると、マネーの進化は、人類の進化には不可欠な要素だった。人間の生き血を吸うヒルのように債務者の家族からも過酷に貸しを取り立て、未亡人や孤児の貯蓄まで奪おうとするというイメージとは裏腹に、金融システムが進歩したおかげで、庶民の暮らしは「みじめな自給自足生活」を脱し、多くの人たちは現在のようにキラキラ輝く「豊かな物質文明」を満喫できるようになった。さまざまな技術革新と同様、信用や債務などのシステムの進化も、古代バビロニアから現代の香港にいたるまで、さまざまな文明の勃興に重要な役割を果たした。銀行や債券市場の誕生が、イタリア・ルネサンスに見られる栄華の物質的な素地を作った。オランダやイギリスの帝国が覇権を唱えるうえで、企業金融という基盤は欠かせなかった。二〇世紀になってアメリカがのし上がってきた背景には、保険、住宅ローン金融、消費者信用(たとえば、カード決済)が普及してきたという状況がある。ところがこのような仕組みが逆に世界的な金融危機を生み、アメリカの優位を揺るがす原因になりつつあるのかもしれない。

世界史に残るような大変動が起こった場合、その底流には必ず金融面における秘密が隠されている。この本では、そのように歴史上でとりわけ重要な事例に焦点を当てていく。たとえば、ルネサンス期のイタリアでは、美術や建築のマーケットでブームが沸き起こった。メディチ家など大手の金融業者は東洋の算法を用いて大きな財産を築いた。オランダがハプスブルク王朝より優位に立てたのは、世界で最初の株式市場を確立したためで、それは世界で最大の銀鉱山を保有するより、金融面では有利な条件だった。フランスの君主制は革命でしか解決しないような問題を抱えていた。なぜかといえば、脱獄した殺人犯のジョン・ローというスコットランド人が、世界で最初の株式市場におけるバブルを引き起こし、フランスの金融システムを混乱させたためだ(第3章で詳述)。ウェリントン公爵がワーテルローの戦いでナポレオン軍を敗北させたことは事実だが、ネイサン・ロスチャイルドもそれに匹敵するほどの貢献をしている(第2章で詳述)。アルゼンチンは一八八〇年代には世界で六番目に豊かな国だったのだが、一九八〇年代になると、ハイパーインフレに悩まされる国になり下がってしまった。その原因は金融面における大失敗にあり、債務不履行と為替レート切り下げの繰り返しによって、自己崩壊したためだった(第2章で詳述)。

世界で最も安全な国に住んでいる人間が、一見すると矛盾するように見えるが、なぜ最も多くの保険を掛けられているのか、この本を読めばお分かりになるはずだ。英語圏の人びとはどうして、いつごろから、ひんぱんに家を売り買いしたがるようになったのか、その特異な性癖も、本書をお読みになれば理解できるはずだ。だがおそらく最も重要な点は、金融のグローバリゼーションによって、先進国と新興国のマーケットの区別があいまいになったことだろう。中国は、アメリカの銀行になった。具体的に言えば、共産主義者が債権者に、資本主義者が債務者になった――。これは、画期的な大変革だ。

マネーの進化は、もはや止められないように見えることもある。二〇〇六年における世界全体のGDP合計は、四八兆六〇〇〇億ドルだった。世界中の株式市場の時価総額は、五〇兆六〇〇〇億ドルで、GDPより四パーセントほど多い。世界の債券市場の規模は六七兆九〇〇億ドルで、四〇パーセントも多い。金融という惑星は、地球自体よりも大きく膨れ上がろうとしている。しかも金融の自転スピードは、地球の自転より速まっている。外貨市場では毎日、三兆一〇〇〇億ドルが取引されている。株式市場では毎月、五兆八〇〇〇億ドルが売買される。連日、どの瞬間を取っても、だれかがどこかで市場での取引をおこなっている。しかも、金融市場はつねに新たな展開を見せている。たとえば、二〇〇六年におけるレバレッジド・パイアウト(LBO=買収先の資産や収益を担保に資金調達して買収すること)の額は、七五三〇億ドルに達した。「セキュリタイゼーション(金融の証券化)」が激増し、住宅ローンなど個々の債務が「トランシェ」に切り分けられ、ふたたび束ねられて売りに出される。住宅ローン担保証券、資産担保証券、債務担保証券(CDO)などを合わせると、年間の発行額は三兆ドルを超えた。すべての金融派生商品、つまり、金利スワップやクレジット・デフォルト・スワップ(CDS)など、既存の金融商品から派生した取引の成長率はさらにいちじるしく、二〇〇六年末までに、店頭デリバティブ(公開市場を介さず取引される)の総額は、四〇〇兆ドルを超えた。一九八〇年代以前には、このような取引はほとんど知られていなかった。新たな金融機関も、続々と登場した。ヘッジファンドがはじめて登場したのは一九四〇年代だが、このハイリスク・ハイリターンのファンドを扱う組織は一九九〇年には六一〇社にも達し、三八九億ドルの資金を動かしていた。二〇〇六年末には九四六二社に急増し、運用額も一兆五〇〇〇億ドルに跳ね上がった。非上場企業に投資するプライベート・エクイティ・ファンドも、雨後のタケノコのように林立した。銀行も、証券化を前提にした「導管体」や「ストラクチャード・インベストメント・ビークル(SIV)」と呼ばれる、数々の運用会社を新設した。それらを通して、貸借対照表には記載しにくい、リスク含みの資産を運用するためだ。まるで、新たなシャドーパンキング・システムが出現したかのようだ。要するに、人類四〇〇〇年史の間に考えるヒトは進化したが、最近では銀行マンがとりわけいちじるしい進化を見せている。

一九四七年の時点で、アメリカのGDPのなかで金融部門が占める割合は二・三パーセントというわずかなものだったが、二〇〇七年になると、金融部門の貢献度はGDPの八・一パーセントまで跳ね上がった。言い換えれば、アメリカでは従業員に支払われる約一三ドルのうちの一ドルが、金融関係の人件費に充てられていることになる。イギリスでは金融部門の比重がさらに高く、二〇〇六年にはGDPの九・四パーセントを占めていた。大学卒業生の就職先としても、金融業界には人気が出ている。私が教えているハーヴァード大学で、一九七〇年に金融界を選んだ学生はわずか五パーセント前後だった。だが一九九〇年になるといっきょに一五パーセントに増え(3)、二〇〇七年にはさらに増えた。学内紙「ハーヴァード・クリムゾン」によると、二〇〇七年の卒業生のうち、男子の二割あまり、女子の一割が最初の就職先として銀行を希望している。そうなるのも、無理はない。東部の名門大学群であるアイヴィーリーグを卒業した場合、ほかの業界に就職するよりも、金融業界に進めば三倍も給与がいいのだから。

二〇〇七年の卒業生が巣立ったころ、世界金融業界の上昇機運はとどまるところを知らないかに思われた。ニューヨークやロンドンが、テロの襲撃に遭っても、金融業界の勢いは止まらなかった。中東での戦争も、気候変動も、どこ吹く風だ。二〇〇一年から〇七年までの間に、世界貿易センタービルなどへの同時多発テロはあったし、アフガニスタンとイラクに対する米軍による軍事侵攻があり、異常気象が頻発するようになったが、金融面では拡大傾向が持続していた。たしかに9・11のテロ直後には、ダウ平均株価が一時的に一四パーセントも下落した。だが二か月あまりで、9・11以前の状態に持ち直した。アメリカにおける株の投資家にとって、二〇〇二年は失望の年だったが、その後には市場に上昇気流が戻り、二〇〇六年の秋には前回のピーク時(ドットコム・バブル)を超えた。さらに二〇〇七年一〇月のはじめには、ダウ平均株価は五年前に記録した最安値の二倍に達しそうな勢いだった。アメリカだけが好調だったわけではない。二〇〇七年七月末までの五年間の年間統計を見ると、世界中の株式市場では、二か所の例外を除き、年率換算でふた桁の利回りを計上している。新興市場債券も伸び、不動産市場も、とくに英語圏ではいちじるしく上昇している。投資家たちは、コモディティ、美術品、ヴィンテージもののワイン、外国の資産担保証券などすべて、資金を投じれば、間違いなく利益を上げることができた。

一時期このように好調だった理由は、どう説明できるのだろうか。ある学説によると、このところ金融業における技術革新が進んだため、世界的な資本市場では基本的に効率が改善され、リスクはそれを負う能力のあるもののところに集まる、と言われていた。「気まぐれな変動など、もう過去のものになった」と断言するエコノミストさえいた。自信満々の銀行マンたちは、「卓越性の進化」と名づけた会議を開いたほどだ。二〇〇六年一一月、私はパハマのライフォード・キイという豪華なリゾート施設で開かれたそのような会議に出席した。私は講演のなかで、いまのところ国際的な金融システムには潤沢な流動性があるが、いつそれが急激に低下しないとも限らないし、いい時代が永遠に続くと期待してはいけない、と述べた。聴衆は、明らかに感服した様子ではなかった。私の論旨は、杞憂だとして問題にされなかった。あるベテラン投資家は、会議の事務局に提出した文書のなかで、「来年の会議には外部からわざわざ講師など招ぶのはやめて、『メリー・ポピンズ』のように楽しい映画でも上映したほうがマシだ」とまで直言した。だがそこで私は、少年時代に見たこの永遠のミュージカル映画(一九六四)のことを思い出した。歌手ジュリー・アンドリュースのファンであれば筋を覚えておいでかもしれないが、映画が作られた一九六〇年代には、この筋立てはすでに時代遅れの感があった。銀行経営が破綻して、人びとが預金を引き出して取り付け騒ぎが起きる。そのような事態は、ロンドンでは一八六六年以来、起こっていなかった。

メリー・ポピンズを家庭教師として雇うのは、その名もバンクス家。主人のミスター・パンクスは、名前にそむかず銀行マンだ。彼はドーズ・トウムズ・マウスリー・グラッブス・フィデリティ・フィデューシアリー銀行の中堅社員。バンクスの二人の子どもたちは、父親に連れられて父の勤務場所である銀行にやってくる。経営者であるドーズ・シニアは、バンクスの息子マイケルが手にしている小銭(二ペンス)を預金するよう勧めて預かる。だがマイケル坊やはこの二ペンスで、銀行の外にたむろしているハトにやるエサを買いたいと思い、「おカネを返して。ボクのおカネなんだから」と叫ぶ。銀行に来ていた客たちがそれを耳にして、たちどころに自分たちの預金をこぞって引き出そうとする。銀行はすぐに払い戻しを停止し、ミスター・バンクスは当然ながらクピになり、働きざかりの年齢で失職し破滅したと嘆く。ところが二〇〇七年九月には、この物語に類似したことが、イギリスにノーザンロック銀行のCEOだったアダム・アップルガースの身に起きた。複数の同行支店で、預金を引き出そうとする客が列をなした。ノーザンロック銀行が、イングランド銀行に「流動性支援の供与」を要請した、というニュースが流れたためだった。

二〇〇七年の夏に欧米を襲った金融危機は、金融史のなかで繰り返し起こっている現象だ。遅かれ早かれ、パブルははじける。弱気になった売り手の数が、強気の買い手を上回る時期が、やがてやってくる。貪欲さが恐怖に転じるときが、いずれ訪れる。私がこの本をまとめるための調べものを終えた二〇〇八年のはじめごろ、アメリカ経済が景気の後退に陥りそうな気配が明確に感じられてきた。その一年後、私がペーパーバック版のためにこの「はじめに」を書き直している段階では、一九八〇年代以来で最悪の不況に陥っていることが明らかになった。しかも、長期の大不況に落ち込む懸念も強かった。これは、アメリカの企業がすぐれた新製品を作り出せないためなのだろうか。あるいは、技術革新のペースがにわかに鈍化したのか。いや、そのような状況はない。二〇〇八年から〇九年にかけての経済の縮小は、もっぱら金融の問題だ。もう少し具体的に言えば、信用システムが発作を起こしたためだ。それは、サブプライム住宅ローンという婉曲的な表現をされている債務の不履行が増加したために起きた。世界の金融制度は、きわめて複雑な仕組みになっている。アラバマ州からウィスコンシン州に至るまで、アメリカ全土の割に貧しい層の人びとはそのような仕組みは知らなくても住宅を買うことができたし、複雑なローンに借り換えることも可能だった。それらのローンはほかの似たようなローンとともに債務担保証券(CDO)というパッケージにくくり直され、ニューヨークやロンドンの銀行から、たとえばドイツの地方銀行やノルウェーの地方自治体に売却される。買い手はいわば、住宅ローンの貸し手になる。これらのCDOは細分化されているため、最初の借り手からの利子収入は、アメリカの一〇年国債の運用と同じくらい安定していると主張することも可能だった。したがってトリプルAのランクが付けられて、もてはやされた。金融業界では、まるで鉛を金に変える、高度で新たな錬金術のように受け取られた。

ところが、住宅ローンの契約をして最初の一、二年の「お試し期間」が過ぎ、金利が引き上げられると、借り手の支払いはしだいに滞る。このようにして、アメリカの不動産業界でバブルがはじけ、住宅の価格は一九三〇年代以来の安値に暴落した。そこから連鎖反応が広がり、ゆるやかながら壊滅に向かって進行した。資産担保証券は、たとえサブプライムローンに関連していなくても、価値が大きく下落した。銀行が設立したコンデュイットやSIVは甚だしい苦境に追い込まれた。銀行がこのような証券を引き取るにつれて、自己資本比率は低下して、状況は悪化の一途をたどった。欧米の中央銀行は、市中銀行の負担を軽減するために金利を引き下げ、短期の有担保貸出を用立てた。だが銀行が借り入れられる融資の金利は、コマーシャル・ペーパー(企業が発行する約束手形)を振り出すにしても、社債を売るにしても、銀行間貸出で資金を融通するにしても、政策金利の誘導目標をかなり上回っていた。企業買収のためのプライベート・エクイティへの貸付金も、二束三文でしか売却できなかった。アメリカやヨーロッパの大手銀行の多くは大幅な損失を出し、準備金を補強するため、欧米の中央銀行に短期の支援を要請するばかりでなく、自己資本増強のためアジアや中東の政府系ファンドからの投資を求めた。だが二〇〇八年の初頭になると、投資家たちは下げ一方の銀行株を買う意欲を失った。

いまから振り返ると、サブプライム住宅ローンの危機から全面的な世界金融危機への移行過程は、スローモーションで進んでいたように思える。アメリカにおける不動産価格の下落は早くも二〇〇七年一月には始まっていたのだが、株価の上昇は同年の一〇月まで続いた。二〇〇八年五月になっても、スタンダード・アンド・プアーズ五〇〇種株価指数(S&P500)は、前年のピーク時と比べてまだ一〇パーセント下がっただけだった。全米経済研究所(NBER)は、不況は二〇〇七年一二月に始まったとしているが、アメリカの消費者はその時点ではまだ下り坂の気配を感じ取っておらず、消費を抑えて買い控えに転じるのは、二〇〇八年の第3四半期に入ってからだった。やがて二〇〇八年九月という運命の転換点を過ぎると、「大沈滞」という言い逃れは影をひそめ、アメリカの危機はグローバリゼーション下の全面的な危機へなだれ込んだ。アジアやヨーロッパからの輸出は激減し、商品市場のバブルがはじけて、石油価格は一バレル当たり一三三ドルあまりという高値から、一気に下落した。

いったい、どうしてこのようなことが起こったのだろうか。何千万ドルを賭けた者が、なぜ何百億ドルも失うことになったのか。共和党政権は、いったいなぜ、連邦住宅抵当公社(ファニーメイ)、連邦住宅貸付抵当公社(フレディマック)、大手保険会社のアメリカン・インターナショナル・グループ(AIG)を国有化しなければならなかったのだろうか。そして最大の疑問は、アメリカで起こった住宅ローンのつまずきが、なぜアメリカ国内だけにとどまらず、世界全体の不況につながっていったのか、という点だ。これらのナゾに答えるためには、国際金融の現象には、少なくとも次の六つの疑問点が相互に絡み合っていることを理解しておく必要がある。

①欧米の銀行の多くが、どうしてこれほどまでバランスシートのレバレッジを拡大したのか。言い換えれば、なぜ自己資本に不釣り合いなほど大きな借り入れをして貸し出すようになったのか、という疑問がある。

②住宅ローンやクレジットカードを含めてさまざまな負債があり、それらが「証券化」され、束ねたうえで分割され、別の債券のような形にされるようになったのはなぜか。

③各中央銀行の金融政策が狭義のインフレにこだわりすぎるようになり、株価のバブルがはじけることを十分に警戒せず、やがて不動産価格の崩壊につながっていく危険性に顧慮しなかったのはなぜか。

④大手のAIGを筆頭とする保険業界は、どうして本来のリスク保障業務に加えてさまざまなデリバティブに手を出し、不確定なリスクを抱え込んだのだろうか。

⑤欧米の政治家たちは、なぜ住宅ローン市場を活性化する数々の施策によって、持ち家の比率を増やそうとしたのだろうか。

⑥なぜ中国を中心とするアジア諸国は、何兆ドルもの外貨準備を積み上げて、アメリカの経営赤字を補填しようとしたのだろうか。

どれもとっつきにくい問題と思えるかもしれない。だが銀行が保有する資産に対する自己資本の割合は、学術的な興味以上の意味がある。それというのも、銀行史で最悪だと言われる一九二九年から三三年までの大恐慌は、アメリカの銀行システムにおける「大収縮」によって引き起こされたとされるからだ。

この本の目的の一つは、金融、とくに金融史になじみの薄い方のために、入門書の役割を果たすことだ。英語圏の人たちの圧倒的多数が、金融に関して無知であることはよく知られている。二〇〇七年におこなわれたある調査によると、クレジットカードを持っているアメリカ人一〇人のうち四人は、最もひんぱんに使うカードの請求額に対し、毎月、全額は払っていないという。翌月以降に返済を繰り越すと、かなり高率の延滞利息をカード会社に取られるというのに返済しない。三分の一に近い(二九パーセント)人が、自分のカードの延滞利息がどれほど生じるのかさえ知らない。約三分の一が、一〇パーセント未満だと思っているかもしれないが、実際には大多数のカード会社が一〇パーセントをはるかに超える延滞利息を課している。回答者の半数あまりは、学校で金融については「あまり学ばなかった」、あるいは「まったく習わなかった」と答えている。二〇〇八年の調査では、アメリカ人の三分の二は、「複利」とはどのようなものかを理解していなかった。ニューヨーク州立大学バッファロー校の経営学部が高校三年生を対象にしておこなった調査では、個人の資産管理や経済に関する質問の正解率は五二パーセントにとどまったという。一八年間、株を保有していれば、アメリカの国債を持っているより高額の利益が得られる可能性が高いことを理解できたのは、わずか一四パーセントだけだった。預金の利子に対し所得税が課されることを知っていたのは、二三パーセントたらずだった。五九パーセントもの人が、企業年金と社会保障、あるいは401(k)プランの違いを知らなかった(4)。

ただしこのように嘆かわしい状況は、アメリカだけの現象ではない。二〇〇六年にイギリス金融サービス庁が国民の金融リテラシー(熟知度)を調査したが、インフレ率が五パーセントになり、利率が三パーセントであった場合、貯蓄の価値がどうなるのか、まったく見当のつかない人が、五人に一人いた。また二五〇ポンドするテレビが値下げになる場合、三〇ポンド引きになるのと一割引きになるのとではどちらが得か、という設問にも、一〇人に一人が正解できなかった。これらは、かなり基礎的な設問だ。まして、プット・オプション(一定期間内に特定の価格で売る権利)とコール・オプション(一定期間内に特定の価格で買う権利)の区別を説明できる人となると、調査対象のうちごくわずかの人だけに違いない。CDOとCDSの字面は似ているがまったく別ものであると説明できる人となると、きわめて少数だろう。

政治家や中央銀行のお偉方、ビジネスマンたちは、一般の人びとが経済に疎いことを、つねに嘆いている。そう考えるのも、当然だ。多くの人は自らの税引き後の収入や支出に責任を持たなければならず、自分の家を持つことを期待され、退職後のためにどれほどの預金を残しておくべきかも、健康保険に加入するかどうかに関しても、個人の裁量にゆだねられている。賢明な家計の将来図を作っておくことも期待されている。だが現実には、今回の危機も、人びとが金融の歴史に無知だったことがかなり大きな要素だった、と私は信じている。それは、一般の国民だけではない。「世界の支配者」と謳われた金融マンたちも、過去の歴史からあまりにも学んでいなさすぎるし、彼らが信仰した高度な数理モデルは、「インチキ神さま」に過ぎなかったからだ。

現在の複雑な金融システムや専門用語を理解する第一歩は、その根源にさかのぼって調べてみることだ。金融システムや金融商品の起源を知っていれば、現時点における役割が容易に理解できる。したがって、現在の金融制度がどのようにして確立されてきたのか、その要点を時系列に沿って紹介していきたい。第1章では、マネーの歴史や信用制度の発達過程。第2章では債券市場。第3章は株式市場。第4章は保険。第5章は不動産市場。第6章は国際金融市場の興亡について詳述する。各章のなかで、歴史上の画期的な事態を概観する。たとえば、マネーはいつ金属から紙に移行したのか。だがその双方とも消え去ろうとしている現状は、いつごろから始まったのか。債券市場が長期金利を決定していて、世界経済を動かしているというのは本当なのだろうか。株式市場でバブルが生じたりはじけたりしたときに、中央銀行はどのような役割を果たすべきなのだろうか。自らをリスクから守る最善の方法は、必ずしも保険であるとは限らないのはなぜか。不動産に投資することのメリットは誇張されすぎているのだろうか。中国とアメリカが経済的に依存し合う状況は、国際金融を安定させているのだろうか、それとも、そのような錯覚を起こしているだけなのだろうか。

はるか紀元前の古代メソポタミア時代から現代のミクロ金融の時代まで、すべてをカバーしようというのは不可能に思える作業だ。思い切った省略や単純化も必要だ。だが現在の金融制度を正確に把握したいという読者の関心にかなうのであれば、努力も報いられるに違いない。

私もこの本の執筆過程で、大いに学んだ。そのなかでも、三つの点が際立っていた。第一点。貧困は、強欲な金融業者が搾取した結果として生じたものではない。むしろ、金融機関が不足していたため、つまり銀行が存在したからではなく、逆に銀行が身近に不在だったために貧しさが助長されてきた、といえる。マネーの借り手が効率のいい形の信用を供与されてはじめて、高利貸しから逃れることができる。また信頼できる銀行に預金できれば、のほほんと暮らす金持ちのカネが、勤勉な貧しい者に流れる仕組みができる。これは、世界の貧しい国ぐにに適用できるだけではない。先進国と思われている国ぐにの、貧しい地区にも当てはまる。このような「内なるアフリカ」は、私が生まれたスコットランドのグラスゴーの低所得者向け住宅でも見られた。貧しい家庭では、歯磨きから交通費まで一日六ポンドでなんとかやりくりしていたが、高利貸しから借りると、金利は年率に直すと最高で一一〇〇万パーセントも払わなければならなかった。

二つ目に私が学んだことは、平等が存在するのかしないのか、という問題だ。もし金融システムがなんらかの欠陥を内包しているとすれば、それは人間の性質をはっきり映し出し、誇張すらしてしまうところだと言えるだろう。行動ファイナンスという分野における数々の研究によってはっきりしたのは、金銭がらみの状況で、私たちは過剰に反応しやすい傾向がある、という点だ。つまり好調のときは有頂天になるが、事態が悪い方向に陥ると深く沈み込む。バブルとその崩壊は、根源的には私たちの気分のゆらぎに基づくことが多い。金融の一つの特性は、幸運で賢い者と、不運であまり賢くない者との差を拡大する傾向だ。金融がグローバル化したため、これまでの三〇〇年あまりにわたって図式化されてきたような、豊かな先進国と貧しい途上国の区分があいまいになってきた。国際金融市場が一本化されるにつれて、その分野の知識を持つ人間であれば、たとえどこに住んでいても、儲けるチャンスは増大する。その反面、金融知識が乏しい者は、損をするリスクが大きくなる。収入の分配という意味で、地球は決してフラット化していない。投資に対する見返りは、非熟練労働者や半熟練労働者の労働対価に比べて、格段に高くなったからだ。「情報収集」の成果が、いまほど大きい時代はない。金融知識が乏しければ、成果はまるきり望めない。

最後の第三点は、金融危機の時期や規模を正確に予測することは、すべての予言のなかでおそらく最も困難だろう、ということだ。なぜかといえば、金融システムはきわめて入り組んでいてひと筋縄ではいかない、ある意味では混沌とした状況にあるためだ。マネーの進化は、決してスムーズに進んできたわけではない。新たな難問に直面するたびに、銀行マンや金融界の人びとは対応策を講じてきた。金融史の変遷を見ると、一方的な上り調子で推移してきたわけではなく、アンデス山脈の稜線のように、不規則で鋭角の山あり谷ありの連続だった。別のたとえを使えば、金融史は典型的な進化の過程を経てきたのだが、自然界の進化と比べると、はるかに短期間に凝縮されている。アメリカのアンソニー・W・ライアン財務次官補は、二〇〇七年九月に、議会で次のように述べた。「自然界で絶滅する種があるように、新たな金融技術のなかにも、成功するものとしないものとがある」。このようなダーウィン的な淘汰過程の事例が、これからの本文で何回も出てくる。

地球の歴史においては、種の大量絶滅という事態が、繰り返し起こっている。たとえば、ペルム紀の末期には、地上の種の九割が姿を消した。また白亜紀第三紀には、大変動が起こって恐竜が姿を消した。私たちは、そのような状況に似た金界の「大絶滅」前夜にいるのだろうか。多くの生物学者がデータを目の前にして危惧しているように、人為的に引き起こされた気候変動が、地上の生物生息環境を破壊し尽くしてしまうのだろうか。だが、金融システムが大絶滅するとなると、もう一つの人為的な大惨事が起こるわけで、それはゆっくりながら、全地球規模の惨禍を引き起こしかねない。金融界の大ベテランであるアメリカ連邦準備制度理事会(FRB)のアラン・グリーンスパン元議長やヘンリー・ポールソン元財務長官などを含め、多くのエキスパートたちが、このたびの金融危機は「一〇〇年に一度」の規模だと語っている。たしかに一九三〇年代以降、これほどのスケールで多くの金融機関が存亡の危機に立たされたケースはない。だからと言って、今回の危機を予測できなかったことの言いわけにはならない。歴史をひもとけば、大きな危機はしばしば一世紀に複数回の頻度で起こっていることが分かる。

このような理由から、家計の収支を合わせることに苦労する人にしても、巨大マネーゲームの王者を目指して邁進している人であっても、マネーの進化に精通していることがいまほど必要な時代はない。もし本書が、金融の知識とそのほかの知識を隔てている壁を打破するうえで役立つとすれば、私の執筆努力は無益でなかったことになる。

*1 正確にいえば、一人当たりの可処分所得の増加を意味する。時期は二〇〇六年の第3四半期から、二〇〇七年の第3四半期まで。それ以後はほとんど変動がなく、二〇〇七年三月から二〇〇八年三月にかけては増加していない。二〇〇八年の「大統領の経済報告」から

http:/www.gpoaccess.gov/eop/)。

*2 ポール・コリアー『最底辺の10億人−−最も貧しい国々のために本当になすべきことは何か?』(中谷和男・訳、日経BP社)

*3 金融界を選ぶ女子学生の比率は二・三パーセントから三・四パーセントに増えただけだった。金融を志すのは男子の方が女子より圧倒的に多いようだ。

*4 401(k)プランは、一九八〇年に導入された確定拠出型年金制度。401(k)は、アメリカ歳入法の条項番号を借用したもの。企業の従業員は、給与の一部を退職後のために積み立て、運用商品を選択できるし、利益分については、おおむね非課税の特典が与えられる。