ページコンテンツ

そもそも簿記とは?知識ゼロでも理解できる?

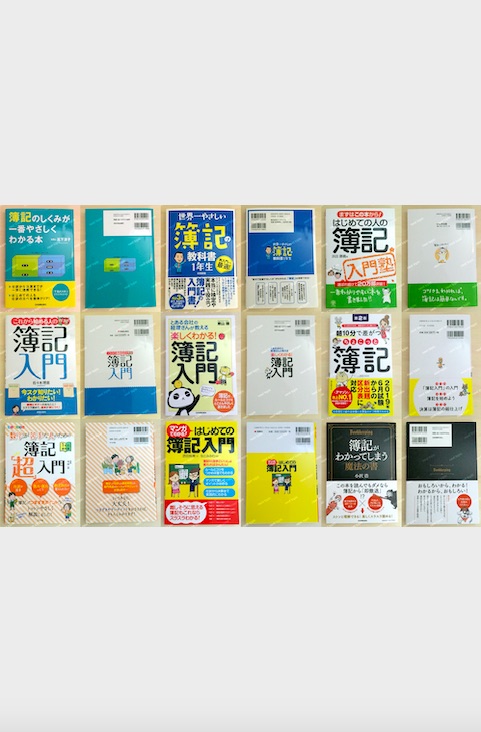

簿記の参考書はたくさんありますが、初級から上級までレベルは様々で、簿記の知識がある程度ないと理解できないものも多くあります。今回は、その中でも、簿記の勉強をゼロから始める方に向けた入門書をご紹介します。初めて簿記を勉強する方、途中で断念した方、簿記を忘れてしまった方におすすめです。

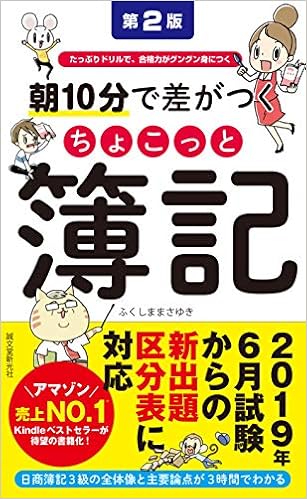

【2019年6月試験からの新出題区分表に対応】朝10分で差がつくちょこっと簿記 第2版: たっぷりドリルで、合格力がグングン身につく

簿記の知識がゼロでもわかる入門書

日商簿記3級の新試験に対応した簿記の入門書です。ストーリー仕立てで内容が展開されているため、親しみやすく、難なく全体像を掴むことができます。また、電卓がなくても学習できるような数値例を扱っているので、スキマ時間に少しずつ進めていくことができます。

はじめに

この本は「簿記の知識がゼロの人」に向けて書いた、簿記の入門書です。簿記の知識がホントにゼロの人が、日商簿記3級の勉強を始める前に、「これを知っておくと、日商簿記3級の内容をすんなり理解できるのでは」と思ったことを盛り込みました。

私はこれまで、大学で会計学を教えたり、経理実務や会計監査や経理コンサルティング業をしたり、知人に簿記を教えたりしてきました。初学者の方々が感じる疑問点はだいたい共通しています。その点を特に意識して書きました。

この本は、電子書籍『ホントにゼロからの簿記3級』という簿記の入門書をベースにしています。おかげさまで、同書は2013年11月の発刊以来、Kindle本「経理・アカウンティング」の売れ筋ランキングで何度も1位を獲得してきました。この電子書籍をさらにわかりやすく、さらに楽しく学習できるようにブラッシュアップしたのがこの本です。本全体をストーリー形式にし、レッスンの冒頭部分にマンガを入れました。また、電子書籍にはなかったイラストやアイコンを入れることで、簿記の仕組みがよりイメージしやすくなりました。

この本は3章から構成されています。1冊全体は3時間程度で読めると思います。学習項目が細かく分かれているので、まとまった時間がない人でもスキマ時間で少しずつ読み進めることができます(第1章の各LESSONは5分程度、第2章と第3章の各LESSONは10~15分程度で読めるようになっています)。

各LESSONの最後には、インプットした知識を確認するためのドリルが設けてあるので、単に「読んで終わり」ではなく、きちんと復習することで自分の理解度を確認することができます。ドリルの問題が難なく解けるようになれば、日商簿記3級の合格が目の前にグッと近づいてきます。

朝の通勤・通学の電車の中や、休憩中のコーヒーショップなどで、簿記の勉強を始めてみましょう。朝10分のスキマ時間にこの本を読むだけでも、確実に簿記のことがわかってきます。電卓も必要ありませんので、手軽に読むことができます。この本を1冊読み終える頃には、日商簿記3級に合格するための「基礎力」が身についているはずです。

ではさっそくスタートしましょう。

〈第2版刊行にあたって〉

2019年度試験から、日商簿記3級の出題範囲が大きく改訂されました。一番のポイントは、舞台が個人商店から株式会社になったことです。株式会社では、個人商店では関係なかったルール(会社法など)を考慮する必要があります。この点をとくに注意して解説を増やしました。

ふくしままさゆき

登場人物

ハナちゃん

この本の主人公。雑貨屋さんが大好きで、OLをしながら、将来は自分のお店を持つべく簿記の勉強をしようと決心する。

ヒロくん

ハナちゃんの幼なじみ。ひょんなことから、ハナちゃんと一緒に簿記を学ぶことになる。

ニャン蔵先生

簿記のエキスパートで、ハナちゃんの簿記の先生を買って出た猫。スマホと現実世界を自由に行き来できる便利な体の持ち主でもある。

チュウベエ

ニャン蔵先生の補佐を務める愛らしいネズミ。ハナちゃんの簿記習得を全力で応援する。

朝10分で差がつく ちょこっと簿記 第2版 目次

はじめに

登場人物

第1章 「簿記入門」の入門

Lesson1 簿記って何?

Lesson2 家計簿と企業の帳簿

Lesson3 簿記の5つの概念

Lesson4 仕訳をやってみよう

Lesson5 仕訳に慣れよう

Lesson6 商品売買取引の記帳方法

Lesson7 決算って何?

第2章 簿記を始めよう

Lesson1 ちょこっと復習

Lesson2 簿記上の現金

Lesson3 預金と小切手の仕組み

Lesson4 商品売買の仕訳

Lesson5 手形・電子記録債権

Lesson6 固定資産や社会保険などの仕組み

Lesson7 資本金の正体

第3章 決算は簿記の総仕上げ

Lesson1 決算ですること

Lesson2 決算整理仕訳1~3

Lesson3 決算整理仕訳4~6

Lesson4 決算整理仕訳7~8

Lesson5 税金

Lesson6 剰余金の配当

Lesson7 伝票

おわりに

(注)本文中に出てくる用語の説明などは、厳密に言うと正確でない箇所もあるかもしれませんが、入門書という性格上、厳密な正確さよりも初学者にとってのわかりやすさを重視して執筆しました。また、この本の内容は最新の会計基準等や日商簿記の出題区分表に基づいておりますが、あくまで私個人の知識や経験をもとに執筆したものであり、この本によって何らかの損害を被ったとしても責任は負いかねます。

※本書は2016年1月に刊行された『朝10分で差がつく ちょこっと簿記』の改訂版です。

マンガでわかる! はじめての簿記入門

マンガで簿記がスラスラわかる

経営を始めた主人公のストーリーが描かれており、それに沿って簿記を学習することができるのでかなりとっつきやすいです。仕訳・決算など基本的な内容から実践的な知識まで身に付けることができます。挫折することなく理解できるため、簿記初心者の最初の1冊としておすすめです。

はじめに

私たちの実生活において、「お金」はついて回るものです。

だったら、そのルールを知っていた方が有利だと思いませんか?

「簿記を勉強したいけど、数字が苦手だから私には難しい」

といわれることがよくあります。

確かに簿記は馴染みがないと、ルールや用語などとっつきにくい部分があります。

でも、そのルールを身近な事柄に置きかえて考えたり、丸暗記するべき用語はとにかく覚えたりして、なんとなくでもイメージすることができれば、簿記は決して難しくありません。

本書は、簿記に興味はあるけどまだまだよくわからないという方のために、できるだけ身近な事柄に置きかえ、カンタンに学べるようマンガを使って解説しています。

また、検定試験対策ではなく、実際に使う可能性の高い仕訳を多く取り入れました。

すでに実務に携わっている経理ビギナーの方でも、実務で活かせると思います。

簿記は、最終的には「習うより慣れろ」なので、実際に仕訳をしてみてください。

本書をきっかけに、簿記に楽しく触れていただけたら幸いです。

添田裕美

Contents

この本の登場人物紹介

PART 1 簿記って何?

簿記を知っていると得する?

簿記って何のために必要なの?

簿記は語学といっしょ!

簿記の種類って?

PART 2 簿記をざっくり学ぼう!

簿記のゴールは決算書を作ること

簿記のざっくりとした流れ

簿記で一番大切なのは仕訳

仕訳のルールはこれだけ!

転記は写すことじゃない?

【ひろみ先生の特別講座vol.1】~初心者が最初につまずく簿記用語~

PART 3 貸借対照表をマスターしよう!

貸借対照表で何がわかるの?

会計期間って何?

資産って何?

資産の勘定科目にはどんなものがあるの?

【仕訳の実践】

銀行にお金を預けたら?~預金の仕訳~

現金を引き出したら?~現金の仕訳~

いくら必要かわからないけどお金が必要なときは?~仮払金の仕訳~

売れた商品がカード払いだったら?~売掛金の仕訳~

個人的なお金を会社から借りたら?~貸付金の仕訳~

社用車を買ったら?~有形固定資産の仕訳~

商標権を購入したら?~無形固定資産の仕訳~

会社を設立する前に使ったいろいろな費用は?~繰延資産の仕訳~

他の企業の株券を買ったら?~有価証券の仕訳~

代金の支払いが手形だったら?~受取手形の仕訳~

負債って何?

負債の勘定科目にはどんなものがあるの?

【仕訳の実践】

銀行からお金を借りたら?~借入金の仕訳~

商品を後払いで仕入れたら?~買掛金の仕訳~

買掛金を約束手形で支払ったら?~支払手形の仕訳~

備品をカード払いしたら?~未払金の仕訳~

従業員の所得税は?~預り金の仕訳~

純資産って何?

純資産の勘定科目にはどんなものがあるの?

【仕訳の実践】

会社の立ち上げのための資本金は?~資本金の仕訳~

増資のときに資本金としない金額はどうするの?~資本準備金の仕訳~

株主の配当利益は?~利益準備金の仕訳~

【ひろみ先生の特別講座vol.2】~5つのグループと純利益の考え方~

PART 4 損益計算書をマスターしよう!

損益計算書で何がわかるの?

収益って何?

収益の勘定科目にはどんなものがあるの?

【仕訳の実践】

商品が売れたら?~売上の仕訳~

利息を受け取ったら?~受取利息の仕訳~

有価証券を売ったら?~有価証券売却益の仕訳~

現金が多いときは?~現金過不足の仕訳~

費用って何?

費用の勘定科目にはどんなものがあるの?

【仕訳の実践】

商品を仕入れたら?~仕入の仕訳~

お店を始めるのに店舗を借りたら?~地代家賃の仕訳~

お店で使う椅子を購入したら?~消耗品費の仕訳~

得意先を接待したときの費用は?~交際費の仕訳~

仕入れのために使ったタクシー代は?~旅費交通費の仕訳~

お店の電気代を支払ったら?~水道光熱費の仕訳~

お客さまに送るハガキ代は何費?~通信費の仕訳~

印紙代は通信費ではないの?~租税公課の仕訳~

アルバイトに給与を支払うときは?~給与手当の仕訳~

お店の火災保険料を支払ったら?~支払保険料の仕訳~

お店の棚を売って損が出たら?~固定資産売却損(益)の仕訳~

こういうときって何費?

【ひろみ先生の特別レッスンvol.1】~仕訳の総合練習問題~

PART 5 決算の手順を学ぼう!

決算手続きって何?

決算書を作るまでの流れ

試算表って何のために作るの?

残高試算表の作り方

【ひろみ先生の特別レッスンvol.2】~試算表作成の練習問題~

決算整理って何?

売上原価の計算って?

【決算整理の実践】

期末に売れ残った商品はどうするの?~繰越商品の仕訳~

減価償却って何?

【決算整理の実践】

車の減価償却費はどう計算する?~減価償却費の仕訳~

費用の繰延と収益の繰延って?

【決算整理の実践】

期首に2年分の保険料をまとめて支払っていたら?~費用の線延の仕訳~

費用の見越と収益の見越って?

【決算整理の実践】

決算をはさんでお金を借りていたら?~費用の見越の仕訳~

会社が決算をはさんで社長にお金を貸したら?~収益の見越の仕訳~

【番外編】

決算整理した仕訳は翌期にどう繰り越す?~再振替の仕訳~

貸倒引当金繰入って何?

【決算整理の実践】

売掛金が残っている会社が倒産しそうなときは?~貸倒引当金繰入の仕訳~

貸借対照表と損益計算書の作り方

精算表って何?

【ひろみ先生の特別講座vol.3】~発生主義の原則と費用収益対応の原則~

【付録】簿記の流れの総まとめ~雑貨屋hanaの仕訳から決算書ができるまで~

この本の登場人物紹介

雑貨屋hanaの社長 鈴木さち子

OLをしていたが、29歳にして起業。しかし簿記の知識はほぼゼロに等しく、実務で苦戦。ひろみ先生に相談しながら、日々成長していく!?

女性カリスマ税理士 ひろみ先生

簿記初心者にも、カンタン&わかりやすい解説をしてくれると定評があるカリスマ税理士。いつもやさしくて、頼りになる先生。

さち子OL時代の元上司 藤木部長

毒舌で面倒見のいいさち子の元上司。ひろみ先生は大学の後輩。雑貨屋hanaとさち子を陰ながら応援する。

雑貨屋hanaのアルバイト 山口くん

雑貨屋hanaでアルバイトとして働く大学生。さわやかでまっすぐない好青年。店長であるさち子の前向きなところを実は尊敬している。

これから始める人の簿記入門

楽しみながら簿記が学べる

「簿記とは何か」から始まり、仕訳や決算のおおまかな流れまで説明されています。イラストや漫画が使われているため、スラスラと簿記3級の基礎を固めることができます。初心者の方はもちろん、途中で断念してしまった方や復習をしたい方にもおすすめの入門書です。

はじめに

これから簿記の勉強をはじめようと思っている、あなたへ。

きっと不安なこともあるでしょうね。でも、安心してください。

この本を読むかぎり、簿記がむずかしいと感じることは、いっさいありません!読み終える頃には、あなたの不安は吹き飛んでいます!

あなたはなぜ、「簿記を学ぼう」と思ったのでしょうか?

理由はいろいろあるでしょう。でも、とにかくこの本は、「簿記とはどんなものか」を手っ取り早く知りたい人のために、スラスラ読めて、しっかりと簿記の初歩が身につくようになっています。

だから、心配はいりません。安心して、読み進めていってください。

それでも、半信半疑な人もいるでしょうね。

例えば、「数字アレルギー」の人!

「簿記には、数字がたくさん出てくるから、算数や数学が苦手だった自分には、きっと理解できない…」と思っている人。

じつは私も、簿記の勉強をはじめるまでは、そんなふうに思っていました。

でもね、それはちょっと違います。

簿記は、算数でも数学でもありません。

簿記とは、「お金の計算」です。

「今日は給料日だから、○○円入る」

「昨日、クレジットカードをつかって、○○円の洋服を買った」

「明日はマンションの家賃○○円と電気料金○○円が、銀行口座から自動引き落としされる」…。

そんな、あなたがふだんの生活の中でしている、「お金の計算」です。

数字には興味がなくても、お金の計算となれば、興味がわいてきませんか?

実際に、お金の計算=簿記の知識があれば、毎日の生活の中でとでも役に立ちます。

簿記の知識が必要なのは、会社の経営者や、経理担当者だけではありません。本当は、だれもが身につけておきたい知識なのです。

だって、だれにとっても、お金はとても大事なものですからね。

ただ、簿記にかぎらず、新しいことを勉強するというのは、気が重いものですね。

聞きなれない用語や、覚えなくてはならないルールが次々と出てきて、それがイヤで、途中であきらめてしまう人もいるでしょう。

私だって、簿記の勉強をはじめたばかりの頃は、簿記のテキストを開いたとたんに、アタマの中が混乱してしまったものです。

でも、「途中であきらめたら、もったいない!」と自分をはげまして、少しずつ、少しずつ勉強を進めていくうちに、だんだんと「あっ!これってこういうことだったんだ」と、わかるようになっていったのです。

その経験をもとに書いたのが、この本です。

ですから、これからはじめて簿記を勉強するあなたにとって、「ここでつまづきそうだ」「ここが壁になりそうだ」と思われるポイントは、先回りしてしっかりとおさえ、やさしく解説しています。

新しく、ゼロからスタートする人はもちろんのこと、途中で断念してしまった簿記を、もう一度勉強し直したいという人にとっても、本書は楽しく、わかりやすく読める入門書になっています。

本の中では、私も「まさえ先生」として登場しますよ。

さあ、一緒に、気軽に楽しく学んでいきましょう。

税理士 佐々木理恵

本書は、2014年1月現在の会計基準、法令等をもとに解説しています。

目次

はじめに

プロローグ 簿記ってどんなもの?

1 あなたの人生が変わるかも!? たのしい簿記の世界へ、ようこそ!

●簿記ってホントにおもしろい。ハマります!

●お金の動き、流れって、わかるとすごくおもしろい!

2 「毎日10分で、できちゃった!」 大事なのは続けることです

●勉強は「ものたりない」くらいがちょうどいい

●自分のやりかた、自分のペースでいいんです

3 おこづかい帳を思い出すことからはじめます

●「なにを」と「いくら」を知ることが大事です

4 家計簿になると、ちょっぴり簿記らしくなります

●やっていることは、おこづかい帳と変わりません!

●あなたも金銭感覚をみがきましょう!

5 会社の“家計簿”は、うちの家計簿とは違います!

●うちの家計簿は「1つだけ」だからわかりやすい

●会社の“家計簿”は、お金を「2つの面」から見ます

6 「家賃を払った」を2つの面から見てみると?

●「おサイフからお金が出ていった」と、もう1つ…

●むずかしそうなことができてしまうから楽しい!

7 どうして、面倒な簿記をやるのでしょうか?

●それは、どうしても知りたいことがあるからです

●簿記は決算書をつくるための技術です

8 決算書の中身はこうなっています!

●あらわされていることが5つあります

9 電車賃、携帯代、ジュース代は別の呼び方になります

●家計簿よりも、あらたまった言い方をします

10 取引なのに、取引ではないものがあります!

●契約書にサインしても、それは取引ではありません

11 取引が発生したら仕訳をします

●勘定科目と金額を、2つの欄に記入します

12 では実際に、仕訳を1つやってみます

●「複式」の意味を思い出しましょう

13 富士山でいうと、もう五合目まで来ました!

●ひとまず知ってほしいのは、ここまでです。楽勝でしょ!

第1章 貸借対照表ってなに?

1 会社の財産が、どれだけあるかがわかります

●プラスだけじゃない。マイナスの財産もあります

●左側と右側でバランスがとれています

2 資産は将来、お金になるものです

●資産の勘定科目にはなにがある?

3 負債は将来、お金を払わなくてはならないものです

●負債の勘定科目にはなにがある?

4 純資産は、資産と負債の差額です

●純資産の勘定科目にはなにがある?

[コラム] 勘定科目はペアで覚えよう

第2章 損益計算書ってなに?

1 会社のもうけが、どれだけあるかがわかります

●1年間の経営成績をあらわします

●費用は借方、収益は貸方に書きます

2 収益は、会社の財産を増やすお金です

●収益の勘定科目にはなにがある?

3 費用は、収益をあげるためのお金です

●費用の勘定科目にはなにがある?

[コラム] 損益計算書の様式は2つある

第3章 これさえわかれば仕訳はOK!

1 仕訳のときは、2つの表を思い浮かべます

●カギになるのは貸借対照表と損益計算書

●覚えなくてもOKですが…「仕訳のルール」とは?

2 仕訳がすんだら終わり、ではありません!

●仕訳の結果は、仕訳帳に記入します

●仕訳帳の内容は、総勘定元帳に転記します

[コラム] 勘定科目の「相手科目」とは?

第4章 仕訳のレッスンをしよう

おもな勘定科目

1 資産が増えたら、借方(左側)に記入します

◆普通預金の仕訳

◆売掛金の仕訳

◆受取手形の仕訳

◆貸付金の仕訳

◆備品の仕訳

2 負債が増えたら、貸方(右側)に記入します

◆買掛金の仕訳

◆支払手形の仕訳

◆借入金の仕訳

◆未払金の仕訳

◆預り金の仕訳

3 純資産が増えたら、貸方(右側)に記入します

◆資本金の仕訳

◆資本準備金の仕訳

◆繰越利益剰余金の仕訳

4 収益が発生したら、貸方(右側)に記入します

◆売上の仕訳

◆受取利息の仕訳

◆売上返品の仕訳

5 費用が発生したら、借方(左側)に記入します

◆仕入の仕訳

◆旅費交通費の仕訳

◆接待交際費の仕訳

◆通信費の仕訳

◆租税公課の仕訳

◆水道光熱費の仕訳

◆消耗品費の仕訳

◆仕入返品の仕訳

第5章 決算ってなに?

1 簿記の最終ゴールまでの道のりを見てみましょう

●決算に向けて毎日、毎月、期末にすることは?

2 会社のおおざっぱな成績表をつくります

●試算表をつくれば、財産やもうけがわかります

●総勘定元帳から試算表をつくってみます

3 決算はおおざっぱではダメ。正確に、厳密に行います

●決算を正しく行うために必要なこと

4 売上と仕入を、もう一度正確にチェックします

●決算で一番大切なのは、期末商品の棚卸です

●棚卸をして決算整理の仕訳をします

5 回収できそうにないお金を費用にします

●掛売りや貸し付けた相手が倒産しそうなときは?

6 資産の価値が下がった分を費用にします

●ものの価値は時間の経過とともに下がります

7 収益と費用も、正確にチェックし直します

●当期分の収益、費用をくわしく確認します

8 決算書づくりは、会計ソフトにおまかせ!

●決算整理をしたら、精算表を作成します

●実際の経理では仕訳の入力まででOKです!

9 決算でミスをしないように、表を1つつくります

●精算表をつくり、決算整理の結果を記入します

付録 仕訳のレッスン[実践編] おわりに

デザイン・DTP 田中由美

イラスト 坂木浩子(株式会社ぽるか)

編集協力 有限会社クラップス

この本に登場する人

ともこ社長

OL時代の貯金をもとに、退職後、念願の輸入雑貨店を営む会社を設立。

商売には自信があるものの、経理や簿記ははじめて。というか数学が大の苦手。でも社長になったからには、そうもいっていられない!

なおみ

ともこ社長の親戚の娘。雑貨店を手伝うことになった。高校の授業で簿記を習ったはずだが、うろ覚え。

まさえ先生

女性税理士。働く女性の味方!

簿記を知らない人にも、わかりやすく、ていねいに説明してくれる。一緒に会社を育て、成長させていく頼もしい存在。

楽しくわかる! 簿記入門

簿記のコツが掴める!

はじめて簿記を学習するという方向けの入門書です。簿記に関する基本的な考え方や、実務にも使える知識が身に付きます。マンガを用いて分かりやすく解説されているので、数字が苦手という方でも挫折せずに楽しく学べる1冊です。

はじめに

「どうしてこんなに難しいんだ?」

私がはじめて簿記の本を読んだときの第一印象です。

簿記のテキストを読んでいると、見たことも聞いたこともない単語が次から次に出てきて、わけのわからないしくみを覚えろと言ってくる。

頭の中は「?????」だらけです。

はじめて学ぶことは、たいていとっつきにくいものですが、簿記のとっつきにくさは特にヒドい。そう感じた覚えがあります。

「簿記は難しい」。これは日商簿記1級に合格して、経理職として日々簿記の知識を活用している現在でも感じていることです。とても「簡単だ」とは言えません。かなり複雑で奥が深い分野です。

それと同時に簿記が実生活にも活用できる有益な技術だということも、実感しています。ですから、多くの方に簿記を知ってもらいたいという気持ちがあります。

そこで私は、2つの問題に直面しました。

1) 簿記は難しい(覚えることが多い、理解しにくいしくみがある)

2) 簿記の知識は社会生活で役立つので知ってもらいたい

どうすればこの2つが共存できるでしょう?

そこでちょっと思い出してみてください。学校の授業。話の面白い先生っていませんでしたか?

大して好きでもない教科だったのに、その先生の話を聞いていたら不思議と楽しみながら勉強できた。そんな経験はありませんか?

あれは、なぜ楽しみながら勉強できたのでしょうか。話の間の取り方や、冗談を交える手法も理由の1つでしょうが、やはり学習内容をトコトンわかりやすくしてくれたからではないでしょうか。理解できるから面白くなる。すると知識欲を刺激される。さらに勉強の意欲がわく、という好循環が形成された結果、勉強が楽しく感じられたのだと思います。

本書の目的はそんな「話の面白い先生」の役割を担うことです。難しい簿記を楽しみながら理解できる助けになる。これを目指しました。

ところで、私は漫画こそが最強の学習ツールだと考えています。文章に比べ情報量は少ないですが、興味をひきつける力やわかりやすさは絵のほうが格段に高いからです。特に入門書には最適でしょう。

そんな理由から、本書は漫画と文章による補足説明で構成されます。

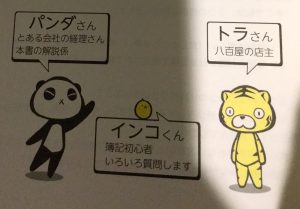

本文では以下の登場人物が主になって話が進行します。

パンダさん、インコくん、そしてトラさんの会話には、簿記のポイントが満載です。簿記の基本を楽しく学びながら読み進めていただけたら幸いです。

もくじ

はじめに

1章 会計と簿記の基本を知ろう

01 会計って何もの?

「会計」は簿記の親分!

02 会計の具体的な流れ

まずは会計の流れをつかもう

03 会計は万能ではない?

会計で表現できるもの・できないもの

04 「簿記」って何もの?

「簿記」は会計の記録係

05 簿記を勉強していいことあるの?

簿記はみんなの役に立つ

06 家計簿と会社の帳簿はちょっと違う?

簿記には「単式簿記」と「複式簿記」がある

07 複式簿記の利点は何?

複式簿記だからできること

コラム①

2章 簿記の1年間の流れをつかもう

01 簿記の具体的な流れ

簿記の基本と流れを押さえよう

02 仕訳とは?

仕訳のルールを覚えよう

03 会計の用語

繰り返せば覚えられる!

04 5つのグループ

簿記の最重要ポイント! 5つのグループ図を覚えよう

05 元帳って何?

元帳はキレイにまとまっている帳簿

06 帳簿の種類

主要簿と補助簿の役割

07 資産・負債・純資産とは?

資産・負債・純資産を具体例から考えよう

08 収益・費用とは?

押さえておきたい「収益」と「費用」の話

コラム②

5つのグループとそこに属する勘定科目の例

3章 八百屋さんの商売から仕訳を学ぼう

00 3章の概要

01 商品売買①

■商品を現金で仕入れて売る(分記法編)

02 商品売買②

■商品を現金で仕入れて売る(三分法編)

03 現金・当座預金

■いろいろな「通貨代用証券」

04 掛取引

■後払いのメリット

05 手形取引

■手形取引の流れをつかもう

06 貸倒引当金

■損失は予想の段階で計上する

07 前渡金・前受金

■解説は…

08 値引・返品・割戻

■「値引」と「割引」は違います!

09 未払金・未収金

■本業以外の後払い

10 仮払金・仮受金

■取引がはっきりしない「仮払金」と「仮受金」

11 付随費用

■運送費や取付費用は「付随費用」になる

12 有形固定資産

■企業の成績を正しく表すために

13 減価償却

■「定額法」と「定率法」は何が違うの?

14 無形固定資産

■形がなくても立派な資産

15 有価証券

■利益を得るための有価証券

16 借入金・貸付金

■お金を借りたとき・返したとき

コラム③

ちょっとひと休み♪

4章 1年間のまとめ! 決算書をつくろう

01 会社の成績表をつくる

決算書作成の流れ

02 試算表とは?

残高試算表作成の流れ

03 決算整理とは?

決算整理で必要な仕訳

決算整理①商品在庫

決算整理②減価償却

■減価償却にはいろいろな計算方法がある

決算整理③貸倒引当金

決算整理④有価証券

■有価証券の評価替えの2つの方法

決算整理⑤収益・費用の見越・繰延

■特殊な勘定「経過勘定」って何?

04 決算振替と帳簿の締め切り

決算振替の流れ

05 損益計算書をつくろう

損益計算書で会社の本当の力が見える

06 貸借対照表をつくろう

貸借対照表で会社の経営が見える

コラム④

5章 会社の成績表を読んでみよう

01 決算書を読む

決算書から会社の実力を読み取ろう

02 キャッシュフロー計算書とは何ぞや?

キャッシュフロー計算書で現金の流れをつかむ

03 決算書は単独では見るな?

複数の決算書を一緒に見て歪みを見抜こう

04 決算書の指標

ポイントを押さえながら決算書を見比べてみよう

おわりに

カバーデザイン/モウリマサト

本文デザイン・DIP/ムーブ(新田由起子、川野有佐)

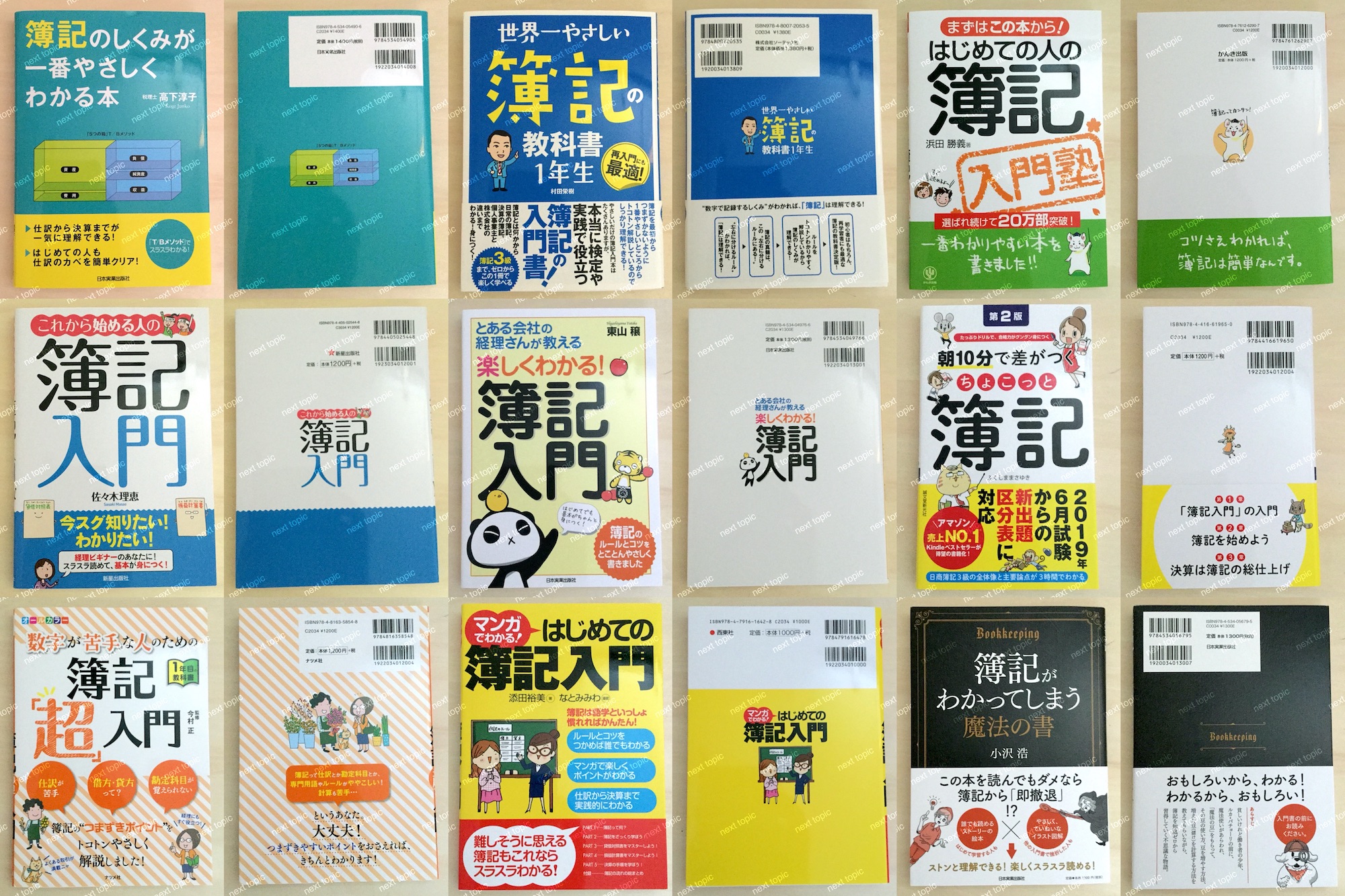

簿記のしくみが一番やさしくわかる本

簿記の全体像がよくわかる

仕訳のルールから決算書の仕組みまで、簿記検定テキストだけではわからない簿記の全体像が理解できます。なぜこうなるのかというところまで掘り下げられているので、基本的な考え方の本質を学ぶことができます。簿記を勉強したいすべての方に役立つ1冊です。

まえがき ~「T/Bメソッド」で理解する! 仕訳と簿記と決算~

この本は、仕訳や簿記を勉強したけれど理解できなかった方、会社での仕訳作業が好きになれない方、仕訳と簿記と決算の勉強をやり直したい方、アレルギーなく仕訳をマスターしたい方のための1冊です。

もちろん経理担当者、経理実務を再確認したい方、後輩指導のご担当者、簿記を学ぶ学生の方にとっても有益な本となっています。

仕訳と簿記と決算は、経理部だけの道具ではありません。仕訳が分からないようでは、経営管理者も正しい意思決定ができません。

各地でご好評いただいている私の定番セミナーのひとつ「簿記と経理の基礎」には、経理担当者だけでなく、経営管理者、現業部門長、新入社員、営業責任者など、さまざまな部署の方がご参加くださいます。

仕訳に苦手意識を感じていた人も講義終了時には晴れやかな表情で会場を後にされます。表面的に分かったつもりでいたことが本当に理解できたと感想を述べてくださる多くの受講生の方々に出会うこともできました。

「この科目は左に書くんだったかなあ、いや右かな?」と、残念ながら多くの方が仕訳を書くときの左右の場所で混乱しています。

また、「資産が増えれば左に書き、減少すれば右に書く」との丸暗記で何とか仕訳をこなしたりと……、余計な回り道をされているのです。

1日セミナー「簿記と経理の基礎」では、仕訳と簿記と決算を同時に理解する「T/Bメソッド」をコンセプトに学んでいただきます。T/Bとは、「Trial Balance Sheet」の略語であり、一般に「残高試算表」と呼ばれている大切な経理書類です。ただし、すべての項目を縦1行に並べる普通の残高試算表のスタイルとは異なります。「仕訳」と「決算書作成」を同時にマスターしていただくため、T/Bを左右の高さが同じ「5つの箱」のフォームとしています。この「5つの箱」こそ、仕訳の本質を理解し、仕訳から決算書が作成される流れをスムーズに習得するカギなのです。

仕訳では「右に書くか、左に書くか」で悩む必要などありません。

T/Bメソッドは「現金は左!」を出発点にして、1枚の図形「5つの箱」を覚えることから始まります。いま、意味も分からず左右に仕訳している人も、仕訳パターンを丸暗記している人も、やっと難行、苦行から解放されます。T/Bメソッドで、これまで損した時間を取り戻しましょう。

そして仕訳と簿記と決算を初めて勉強する人も、T/Bメソッドで簡単に、楽しく、一番のショートカットで、目指すべきゴールにご案内します。

「簿記と経理の基礎」セミナーは学んでいただく価値がある内容なので、個人的にも情熱と使命を持って講義をしています。この本は、多くの方々のご要望を受け、そのセミナーのリアルな内容を書籍化したものです。

最後までお読みいただいた後は、まさにセミナー受講後と同じように、仕訳のハードルを楽々と乗り越え、会計の本質をつかむことができます。

ぜひ、この1冊で仕訳と簿記と決算書のつながりを回り道をせずに習得していただき、その知識を一生の財産にしてください。読者の皆さまが、最短距離で、かつ、奥深いところまで、仕訳と簿記と決算の基本を理解されることを、心より期待しております。

2017年3月

高下 淳子

※本書の内容は2017年3月現在の法令等に基づいています。

簿記のしくみが一番やさしくわかる本――目次

まえがき ~「T/Bメソッド」で理解する! 仕訳と簿記と決算~

序章 仕訳から決算までが一気にわかる:「T/Bメソッド」

1 すべての謎はT/Bメソッドが解きあかす

○最強ツールとなるT/Bメソッド

○現金の増減と仕訳

2 「5つの箱」を理解しよう!

○「5つの箱」がすべてのカギ

○「資産」…プラスの財産

○「負債」…マイナスの財産

○「純資産」…元手と儲けの蓄積

○「収益」…会社の稼ぎ方

○「費用」…稼ぐための工夫や犠牲のコスト

■確認テスト① 「5つの箱」に分類してみよう

3 仕訳と決算書はつながっている!

○T/Bが決算書の大本!

○「5つの箱」の上半分がB/S

○利益は両方に含まれる

○「5つの箱」の下半分がP/L

4 T/Bメソッドで理解する仕訳と簿記と決算

○仕訳と簿記と決算を同時に理解する!

COLUMN 天才ダ・ヴィンチが学んだ「会計の父」

第1章 「T/Bメソッド」で仕訳をマスター

1 「現金は左」から始めよう!

○「5つの箱」は左右の場所が大切!

○なぜ、左右に区分けするのか?

○「借方」と「貸方」

2 仕訳のルールはとてもかんたん!

○経済の発展を支えてきた仕訳と簿記と決算

○「5つの箱」の中身が増減する

○増減のパターンは4つ

○仕訳のルールは3つだけ!

○具体的な「勘定科目」で仕訳する

○仕訳を「5つの箱」に書いてみよう!

3 仕訳を伝票に書くときの約束ごと

○増えた科目は本来の場所で

○減少した科目は反対側に

■確認テスト② 「5つの箱」で仕訳にチャレンジ!

4 「取引」が起これば仕訳しよう

○「取引」とは「5つの箱」の中身が増減すること

■確認テスト③ 会計上の取引となるか判定しよう

○会計上の取引は両面で捉えよう

○仕訳と簿記と証拠書類

5 「5つの箱」で仕訳をしてみよう!

○取引①――会社設立

○取引②――商品を仕入れるここでは「仕入高」で記録)

○取引③――広告宣伝をする

○取引④――商品が売れた!

○仕訳のルールを再確認

6 T/Bメソッドで決算書を作成しよう!

○期末日の「5つの箱」(残高試算表)を作成する

○「残高試算表」(T/B)は検算表であり決算書の大本

○残高試算表(T/B)を上下に切り分ける

○翌期に引き継ぐのはB/Sのみ

○仕訳して、決算書を作成する目的

■確認テスト④ T/Bメソッドで決算書を作成してみよう

7 「5つの箱」の中身(科目)を見ておこう

○(1) 資産の科目

○(2) 負債の科目

○(3) 純資産の科目

○(4) 収益の科目

○(5) 費用の科目

第2章 まずは、「現預金」の取引を完全マスター

1 現預金が増える取引

○左側の「現金」を増やす相手は?

○負債が増えると、現預金が増える!

○純資産が増えると、現預金が増える!

○収益が増えると、現預金が増える!

○現預金以外の資産が減ると、現預金が増える!

2 現預金が減少する取引

○左側の「現金」を減らす相手は?

○負債が減ると、現預金も減る!

○資産が増えると、現預金は減る!

○費用が増えると、現預金は減る!

3 現預金が増減する取引の総まとめ

○前渡金…商品を仕入れる前の手付金

○貸付金…他人への金銭の貸付け

○立替金…一時的な立て替え払い

○仮払金…決算までにゼロにすべき仮勘定

○「借入金」…他人から借り入れたお金

○前受金…先に受け取った売上代金

○仮受金…仮に受け取ったお金

○預かり保証金…いずれ返済する必要があるお金

4 現金過不足と金庫の管理

○現金の「実査」による過不足

○現金出納業務と内部統制

5 当座預金と小切手

○当座預金

○「小切手」の振り出し

○「小切手」の回収

○当座預金のマイナス=当座借越

COLUMN 預金の残高確認と「当座預金勘定調整表」

第3章 「掛け」による取引――第1ハードル

1 仕入取引の流れ

○取引が「発生したときに計上する

○仕入に関する取引の流れ

2 買掛金

○「商品」か、「仕入高」か?

○「買掛金」

○「買掛金」と「未払金」の違い

3 支払手形

○紙の手形と電子手形

○貸借対照表での表示

○振り出した手形の決済

○支払手形の顛末記録

4 「仕入高」の減少

○仕入返品

○仕入値引

○仕入割戻し

○「仕入割引」は営業外収益

5 売上取引の流れ

○売上高は「実現主義」で計上する

○売上に関する取引の流れ

6 売掛金

○「売掛金」は本業でのツケ

○小売業での売上計上

○サービス業での売上計上

○「売掛金」と「未収入金」の違い

7 受取手形

○手形受取時の会計処理

○受け取った手形の資金化

8 「売上高」の減少

○売上返品

○売上値引

○販促活動としての「売上割戻し」

○金融上の費用である「売上割引」

COLUMN 「売上割戻し」の損金算入時期

第4章 「棚卸資産」と「売上原価」———第2ハードル

1 仕入れた商品がすべて売れた!

○「継続記録法」での仕訳

○「棚卸計算法」での仕訳

○「継続記録法」と「棚卸計算法」の違い

2 仕入れた商品の一部が売れ残った

○「継続記録法」での仕訳

○「棚卸計算法」での仕訳

○「継続記録法」と「棚卸計算法」の違い

○売上原価のボックス

○実地棚卸は必要

3 期首も期末も在庫あり

○「継続記録法」での仕訳

○「棚卸計算法」での仕訳

○「継続記録法」と「棚卸計算法」の違い

○実地棚卸は必要

4 「棚卸資産」の期末評価

○棚卸資産の評価額

○企業会計の基本は低価法

○法人税法は選択制

5 売上原価 ~卸・小売業~

○売上原価は売れた商品の原価

○売上原価の会計処理

○売上原価は商品倉庫から出荷した商品

○「T/B」での表示

6 売上原価 ~製造業~

○売上原価は売れた製品の原価

○製造原価は「工場」をイメージ

○「T/B」での表示

第5章 「振替取引」と「内部仕訳」——第3ハードル

1 減価償却費

○減価した部分の費用化

○減価償却費の計算方法

○耐用年数

2 将来の費用と損失に備える「引当金」

○「引当金」とは

○「引当金」が計上される理由

○会計上「引当金」を計上すべき4つの条件

○焦げ付きリスクに備える「貸倒引当金」

○「貸倒引当金」と差額補充法

○「貸倒引当金」の決算書での表示

○「未払費用」と「未払金」と「賞与引当金」

3 「前払費用」と「未収収益」

4 「未払費用」と「前受収益」

5 有価証券の期末評価

○有価証券とは

○「売買目的有価証券」とは

○有価証券の期末評価

○上場有価証券の減損処理

6 外貨建資産・負債の換算

○為替差益と為替差損

○決算日の換算ルール

COLUMN 減価償却費

第6章 仕訳と「消費税」の知識――どうしても不可欠!

1 消費税は「仮」勘定

○消費税を仮に支払い、仮に受け取る

○仮払消費税等と仮受消費税等

○消費税の仕訳を比較してみよう

○余分な消費税を納税しないために

2 課税仕入と仮払消費税等

○消費税の「課税仕入」

○消費税の「課税仕入に該当しないもの

3 課税売上と仮受消費税等

○仮受消費税等は、仮に受け取った額

○「雑収入」と消費税

○固定資産の売却も課税売上

4 消費税の3つの課税区分

○「消費税」の課税区分

○消費税が課税される取引

○事業者にとってはうれしくない「非課税取引」

○消費税の「課税対象外取引」

5 仮払消費税等の3つの区分

○消費税の仕入税額控除での留意点

○「課税売上割合」とは

○「個別対応方式」での仕入税額控除

○3つに区分される「仮払消費税等」

○「一括比例配分方式」での仕入税額控除

COLUMN 事業者はうれしくない消費税の「非課税売上」

第7章 実務で必須の税務知識と「複合仕訳」

1 「源泉所得税」の預かりと納付

○源泉徴収では他人のお金を預かる

○給与等は手取額を支払う

○支払報酬と預り金

2 利息から源泉徴収される所得税

○受取利息は資金運用の果実

○受取利息から源泉徴収される税金

○源泉徴収された所得税は取り戻す!

○源泉所得税は「法人税等」の前払い

COLUMN 「所得税額控除」を受けないと損!

3 配当金から源泉徴収される所得税

○受取配当金は株式投資の果実

○受取配当金から源泉徴収される税金

4 法定福利費と福利厚生費

○法律で定める「法定福利費」

○会社が任意で支出する「福利厚生費」

○社会保険料と労働保険料の仕訳

5 会議費と交際費

○会って議論するのための費用

○「交際費」とは

6 消耗品費

○消耗する少額な物品の購入

○購入日に費用処理できる事務用消耗品

○一時に損金算入される「少額資産」とは

○一括して3年間で償却する

○中小企業への特例

7 貸倒損失

○「貸倒損失」とは

○法人税法での貸倒損失の扱い

○「貸倒引当金」でカバーできる焦げ付き

○「貸倒引当金」を超える焦げ付き

○損益計算書での表示場所

8 「未払消費税等」の引き当て

○控除できない消費税額の取扱い

○納付すべき消費税額の計算方法

○「申告書」フォームで計算してみよう

9 「未払法人税等」の引き当て

○法人税等の負担率

○「利益」と「所得」は異なる!

○法人税等と未払法人税等

10 税効果会計の概要

○税効果会計

○利益と所得には差異がある

○税効果会計で調整される一時差異

○貸借対照表での表示ルール

○損益計算書での表示ルール

○利益と法人税等が対応する

終章 T/Bメソッドで決算書を作成してみよう

総合問題1 棚卸計算法

総合問題2 継続記録法

確認テスト①~④の解答

【巻末付録1】主な勘定科目の一覧

【巻末付録2】知っておきたい経理の基本用語

カバーデザイン/志岐デザイン事務所

本文組版/桜井 淳

世界一やさしい 簿記の教科書 1年生

簿記をゼロから学べる

簿記3級合格率100%、2級合格率80%を誇る簿記講座を主催した著者の授業内容が、本書にまとめられています。簿記の基本である「物事を左右に分けてバランスを揃える」という考え方まで丁寧に解説されています。簿記の考え方をマスターできるので、丸暗記を避けるためにもお勧めの1冊です。

はじめに

今さら簿記って、どうなの?

「え~、簿記なんて勉強するの?そんなのいらないよ!」

悲しいかな、最近よく聞く話です。

でも、本当にそうなのでしょうか?

簿記は、「帳簿記入」の真ん中2文字を取った略語です。

あるいは、簿記は英語でBook Keepingといいますが、Bookの「BO」、Keepingの「KE」をつなげて「BOKE」。

え、「BOKE」?これじゃ「ボケ」じゃん!

そう思うのですが、これが訛って「BOKI」(ボキ)になった、なんて話もあるとかないと

ちょっと話が逸れましたが、簿記は帳簿をつける技術のことをいいます。

帳簿というと、途端に遠い存在に感じてしまうかもしれませんね。

言い方を変えましょう。

「帳簿は、お金の行動日記」です。

人が動けば、そこには必ず「お金」の存在があります。

私たちは、「お金」がなければ生きていけません。

「お金」の話は苦手……。「お金」っていうと、何だか汚い!

なんて毛嫌いしている人もいるかもしれませんが、生きていくうえで、これは切っても切れない話なのです。

簿記を学ぶことは、お金の行動を知ることです。

お金の行動がわかれば、「お金」を増やすこともできますが、逆に、お金の行動を知らなければ、「お金」が減ってしまうどころか、なくなってしまうことも考えられるのです。

どうですか?ちょっとは「簿記」に興味が湧いてきましたか?

本書は、そんなあなたのための本です。

「簿記って何だろう?」

そんな、今まで「簿記」に触れたことがない人でも、「簿記ってこういうことなんだ!」と、簿記の基礎がわかるようになっています。特に次のような人にお勧めの1冊です。

・これから簿記をはじめたい人

・突然、経理に配属された人

・商売をはじめて、自分で帳簿をつけなければならなくなった人

・就職のために簿記の資格取得を考えている人

・商業高校に入学した高校生

・経営学部や経済学部に入学した大学生

・税理士や公認会計士を目指している人

簿記のレベルでいうと、3級レベル(個人商店の簿記)の内容がわかるようになっていますが、残念ながら、「本書を読んだだけでは、簿記の知識は身につかないし、検定試験にも合格はできません」。なぜかというと、簿記はスポーツと同じく、反復練習が必要だからです。

たとえば、検定試験には当然ながら制限時間があります。問題を解くスピードや、時間配分が重要になってきますが、これらは反復練習をしないと身につきません。

ということで、本書を読むだけでなく、ぜひ手を動かしてください。そして、できれば検定試験にチャレンジしてみてください。「検定試験にチャレンジする」という具体的な目標があれば、より簿記という知識があなたの中に入っていくはずです。

では、さっそく頁をめくって、簿記を学ぶ旅をスタートさせましょう!

村田 栄樹

目次

はじめに

0時限目 簿記って何だろう?

01 もしも通帳がなかったら

① 簿記って、どんなイメージ?

② 今、あなたの銀行口座には、いくらお金がありますか?

③ では、1年前の今日、あなたの銀行口座にはいくらありましたか?

02 値札のないお寿司屋さん、入れますか?

① 「高い」「安い」は人それぞれ

② 100円って、いくらですか?

03 「儲かりまっか?」「ぼちぼちでんな」の本当の意味

① 儲かってるってどういうこと?

② あなたはどれくらい稼げるか?

04 「簿記の魔法」で、見えないものを見えるようにする

① 会社名や外観からは、儲かっているかどうかはわからない

② 簿記ってなぜ必要なの?

③ 成績がいいのはどっち?

1時限目 「森を見て木を見ず」からはじめよう!

01 簿記の目的を掘り下げてみよう!

① 簿記の目的は2つ

02 定期日、一定期間って、いったいいつのこと?

① 定期日と一定期間の昔と今

② 定期日と一定期間って、具体的にはいつなの?

03 貸借対照表をつくってみよう!

① 財政状態を掘り下げてみよう!

② 財政状態を表す書類が「貸借対照表」

③ 資産・負債・純資産とは何か?

④ 例題をフォーマットに埋めてみよう!

⑤ 完成した貸借対照表を見てみよう!

⑥ こだわってはいけない点と、こだわらなければいけない点

04 損益計算書をつくってみよう!

① 経営成績を掘り下げてみよう!

② 具体例で確認してみよう!

③ 経営成績を表す書類が「損益計算書」

④ 損益計算書も左右に分かれる

⑤ 例題をフォーマットに埋めてみよう!

⑥ 今回も、こだわってはいけない点がある!

⑦ でも、損するときもあるよね

05 簿記の流れを確認してみよう!

① 「貸借対照表」「損益計算書」は毎日つくらない!

② 森を見て木を見ず

2時限目 森を覚えたら、「木」を見てみよう!

01 簿記は取引からはじまる!

① 取引って何?

② え~!火事が取引?簿記上の取引って何?

02 増減のルールを覚えよう!

① 簿記は不合理がキライ!

② バラバラにしてみよう!

③ +-ではなく、左右で増減を表す

④ 左右増減のルールを覚えよう!

⑤ 実はすでに覚えている左右増減のルール!

03 左右にスパスパ分ける!それが仕訳!

① 簿記の正式な記録場所って、どこ?

② まずは下書きをしよう!

③ 仕訳とは、左右に分けること

④ 2つある仕訳の法則

04 下書きのあとは清書。それが転記!

① 転記は写すだけ。でも、写すにもルールがある!

② 現金勘定の「?」部分はどうなる?

3時限目 日常の簿記を確認してみよう!

01 商品の仕入と売上はどうする?

① 基本は「3分割法」

② 仕訳の形を確認してみよう!

02 掛けって何だ?

① マスター、ツケといて!

② 仕訳の形を確認してみよう!

03 値引きや返品があったらどうする?

① 商売をやっていれば、値引き・返品はつきもの

② 掛けで仕入れた商品を返品したらどうなる?

③ 掛けで仕入れた商品を値引きしてもらったときの仕訳

④ 掛けで売った商品が返品されたときの仕訳

⑤ 仕入・売上の形を再確認!

04 運賃は誰が負担する?

① 「引取運賃」と「発送費」の違いを理解しよう!

② 運賃を買主が負担した場合 引取運賃を原価にするかしないかで利益が変わる!

③ 運賃を売主が負担した場合 発送費は「費」がついているから

05 その商品、予約します!

① 内金・手付金・頭金を払う

② 前払金と前受金

③ 前払金の仕訳の形を確認してみよう!

④ 前受金の仕訳の形を確認してみよう!

06 簿記上の現金って通貨だけじゃない!

① ちょっとだけ広い現金の範囲

② 通貨代用証券って何?

③ 通貨代用証券の仕訳の形を確認してみよう

07 小切手を使うには当座預金が必要!

① 現金を持ち歩くのは、やっぱり危険

② 仕訳の形を確認してみよう!

③ 小切手の流れを確認してみよう!

08 絶対避けたい不渡り!

① 不渡りってどういうこと?

② 不渡りを避ける方法

③ 仕訳の形を確認してみよう!

09 約束手形って、何を約束するの?

① 手形は支払手段のひとつ

② 約束手形は、あとで支払うことを約束したもの

③ 仕訳の形を確認してみよう!

④ 約束手形の流れを確認してみよう!

10 株を買いました!

① 有価証券は、価値の有る証券

② 仕訳の形を確認してみよう!

11 固定資産を買いました!

① 固定資産って何?

② 固定資産を購入したときの仕訳の形を確認してみよう!

③ 形あるものは壊れる……。 修理したらどうなる?

12 給料を払いました

① もらうのはうれしいけれど、払うのは大変!

② 税金・社会保険料の徴収をしました

13 商品は掛け、商品以外はどうなる?

① 商品以外でも、「あと払い」ってあるよね

14 出張に行ってきます!

① いくら掛かるかわからないから、仮払い

② 仮払いの仕訳の形を確認してみよう!

③ 何だかわからないお金が入ってきたら……

15 プライベート用のモノを買ったら?

① それ、どっちの財布?

② 商売用の財布からプライベート用のモノを買ったらどうする?

③ 引出金で分ける方法もある

16 もうひとつの手形、為替手形とは?

① つくった人が払わない!それが為替手形

② なぜ、いろは商店が払ってくれるの?

③ 仕訳の形を確認してみよう!

4時限目 決算の簿記を確認してみよう!

01 確かめ算からはじめる決算

① 3時限目まででは不十分!

② 決算は確かめ算から!

③ 試算表をつくってみよう!

02 消しゴムが使えない!訂正するのにも仕訳が必要!

① ミスを発見したら、「訂正仕訳」で直す

② 訂正仕訳を確認してみよう!

03 しーくりくりしー売上原価の算定

① ちょっとだけややこしい、決算整理仕訳

② 売上原価がわかると、何がわかる?

③ 何個売れた?売上原価の考え方

④ 仕入勘定が倉庫代わり!

⑤ しーくりくりしー、仕訳はシンプル!

04 もしお金をもらえなかったら……、貸倒引当金を設定する

① お金がもらえない!恐怖の貸倒れ

② それって、去年の話だよね

③ 前倒しで費用にする。貸倒引当金の設定

④ 「貸倒引当金の設定」仕訳の形を確認してみよう!

05 1年使ったら、いくら価値が減る?減価償却の計算

① その資産、何年売上に貢献していますか?

② またまた登場!費用収益対応の原則

③ まずは定額法を押さえよう!

④ 具体例で確認をしてみよう!

⑤ 仕訳の形を確認してみよう!

06 今年の分は、今年のうちに!繰延べ・見越しの計算

① 来年のことを入れると、簿記の鬼が怒る?

② 費用の払いすぎはどうする?

③ パターンは全部で4つある!

④ 収益のもらいすぎはどうする?

⑤ 費用を払っていない場合はどうする?

⑥ 収益をもらっていない場合はどうする?

07 あなたは名探偵になれるか?お金のズレは必ずあわせる!

① 銀行だけじゃない。1円のズレでも原因調査

② 帳簿と実際のズレがわかったら、どうする?

③ 決算に入ると、再度入念な調査を行う

08 会社全体でいくら儲かったの?決算振替仕訳

① 決算整理仕訳の次は、決算振替仕訳

② 損益勘定をつくって、儲けを計算する!

③ この形をつくるには、どういう仕訳をすればいい?

5時限目 個人商店と株式会社の違いを確認してみよう!

01 資本金の違いを押さえよう!

① 簿記に飛び級はない

② お金を出す人、使う人

③ 資本金と利益

02 株主に情報提供しよう!

① 株式会社は誰のもの?

② その会社、危ないです!

③ 損益計算書・貸借対照表のフォーマットも変わる

④ 損益計算書・貸借対照表以外にもある

はじめての人の簿記入門塾―まずはこの本から!

簿記の用語とルールがよくわかる

簿記3級レベルの基本的な内容を扱っています。「楽しく読める」「ポイントを絞っている」「解きながら覚えられる」という3点が特徴です。余計な説明は省かれており、簡単なポイントがマンガでわかります。簿記に触れたことがない人、また簿記を忘れてしまった人に最適な1冊です。

はじめに

簿記というと、「経理」というイメージがあるかもしれませんが、簿記を必要とするのは経理の人だけではありません。

営業職の人がライバル会社と価格競争をするときには、どれだけ値を下げられるか、客観的な数字をもとに策を練らなければなりません。エンジニアが新製品を開発する際にも、コストを考慮することが不可欠です。

簿記の知識が活きるのは、仕事にかぎりません。経済ニュースがわからなければ、たえまなく変化する時代の波についていくことはできません。簿記の知識があれば、これまでまったく理解できなかった経済ニュースがわかるようになります。投資を行う際にも、企業の決算書を読み込んで投資に値するかどうかを判断するために簿記の知識は必須です。

簿記とは、お金やものの出入りを記録・計算するための技術です。そして社会に生きているかぎり、お金やものの出入りと無縁でいることはできません。

つまり「簿記」は、誰もが知っておくべき一般教養知識といっても過言ではないのです。各種簿記検定試験を毎年50万人以上が受験するのもうなずけます。

ところが、「簿記を勉強したいと思って入門書を読んでみたのですが、よくわかりません」という相談をよく受けます。

「簿記の入門書」と銘打った本はたくさん出ています。しかあるていど簿記の知識がないとついていけなかったり、逆にやさしくしようとするあまり内容を簡略化しすぎて、読んでもなにも残らないというのが実情のようです。これでは、はじめて簿記を学ぶ人は戸惑うばかりでしょう。

また、簿記というと「むずかしい」「つまらない」「わからない」といったマイナスイメージしか浮かばない、いわゆる「簿記アレルギー」という人もいます。苦手意識が強すぎるために、簿記のおもしろさがわかる前に、挫折してしまうのです。

このような点をふまえ、誰もが楽しく、簡単に読めてわかりやすい簿記の入門書を目指し、本書の執筆をスタートしました。

本書は、次のような特長を持っています。

1. マンガとイラストで楽しく読める

2. 初心者がつまずきやすい点を重点的に扱っている

3. 問題を解きながら覚えられる

1. 各PARTの冒頭のマンガでは、ミサキちゃんとカズオくんという2人の人物が登場し、簿記の勉強をしていきます。簿記初心者の2人の悩みは、みなさんと重なる部分も多いでしょう。

マンガを読めば、それぞれのPARTの簡単なポイントがわかりますから、楽しみながら読んでみてください。

2. 簿記をはじめて勉強する人にとって、大きなカベとして立ちはだかるのは“簿記の用語”と“簿記の基本ルール”です。勉強を途中で断念してしまう人の多くは、むずかしそうな用語とルールでつまずいてしまうのです。

本書では、この2点をとくに丁寧に説明しています。とりわけ“仕訳のルール”については、他に類を見ないほど懇切丁寧に説明してあります。

3. 簿記の勉強において大切なことは、「手を動かして体で覚える」ということです。本書を読むときには、ぜひペンとノートを用意してください。取引例や練習問題が出てきたら、実際に解いてみましょう。用語や基本のルールなども、紙に書いて暗記するとよいでしょう。

あとは、あなたの意欲にかかっています。本書の指示に従って勉強していただければ、簿記の基本がしっかりと身につき、ゆるぎない自信が芽生えることと確信しています。

本書で基本をしっかり学習され、簿記の知識を持った仲間の一員に加わられんことを心から願っております。

2005年10月 著者

本書は、新会計基準および最新の日商簿記検定出題区分表にもとづき編集しております。

2016年8月

はじめての人の簿記入門塾(もくじ)

はじめに

プロローグ 簿記がわかるとなにができる?

簿記ってなに?

簿記はお金やものの出入りを記録するために生まれた

◆簿記は現代人の一般教養

◆お小遣帳や家計簿も簿記の一種

◆コツさえ覚えれば、簿記は簡単

複式簿記

簿記は1つの取引を2つの側面から捉える

◆どんな取引にも2つの意味がある

決算書

簿記は決算書をつくるための技術である

◆決算書は、経営成績と財政状態をあきらかにする

◆決算書には、貸借対照表と損益計算書がある

簿記を学ぶメリット

簿記がわかればビジネスの世界がよくわかる

◆経営者の視点が身につく

◆経営分析ができるようになる

◆会計のしくみがわかり、経済ニュースが理解できる

簿記のコツ①

資産・負債・純資産と費用・収益 5つのグループを覚えよう

◆5つのキーワードを覚える

◆5つのグループにはいろいろな勘定がある

簿記のコツ②

仕訳のルールさえ覚えれば簿記は簡単に理解できる

◆仕訳とは、右と左に分けること

◆簿記が苦手な人は、仕訳のルールがわかっていない

簿記の全体の流れ

企業のなかで、簿記はどんなふうに行われている?

◆簿記は仕訳からはじまる

◆ゴールは貸借対照表と損益計算書

パソコンと簿記

パソコン経理が進んだ今こそ、簿記のセンスが求められる

◆パソコンがあれば簿記はいらない?

◆簿記の知識がなければ、出力書類を使いこなせない

PART1 【資産・負債・純資産】がわかれば、貸借対照表はマスターできる

資産グループ

資産とはどんなもの?勘定科目にはなにがある?

◆日常使っている「資産」とは、ちょっと違う

◆資産グループの代表的な勘定科目

負債グループ

負債とはどんなもの?勘定科目にはなにがある?

◆負債は会社の債務

◆負債グループの代表的な勘定科目

純資産(資本)グループ

純資産とはどんなもの?勘定科目にはなにがある?

◆「純資産(資本)」は実質的な財産を意味する

◆純資産=出資金+利益の蓄積分

●純資産グループの代表的な勘定科目

貸借对照表

資産・負債・純資産の関係がわかれば貸借対照表はマスターできる

◆3つの関係が貸借対照表

◆貸借対照表は会社の財産をあらわしている

◆お金を貸すなら、どちらの会社がよい?

PART2 【収益・費用】がわかれば、損益計算書はマスターできる

収益・費用・利益の関係

利益と収益はどう違う?費用との関係で考えてみよう!

◆収益・費用・利益とは?

◆収益から費用を引くと利益になる

収益グループ

収益とはどんなもの?勘定科目にはなにがある?

◆売上が収益の代表格

●収益グループの代表的な勘定科目

費用グループ

費用とはどんなもの?勘定科目にはなにがある?

◆費用にもいろいろある

◆「支出=費用」ではない

●費用グループの代表的な勘定科目

損益計算書とは?

収益と費用から会社のもうけをはじき出す

◆左に費用、右に収益を並べる

◆1年間の利益があきらかになる

貸借対照表と損益計算書の違い

貸借対照表と損益計算書ではあらわすものが違ってくる

◆貸借対照表は過去の積み重ね

◆損益計算書は1年間の成果

PART3 仕訳のルールを理解しよう

仕訳のルール

仕訳をマスターしたいならとにかくルールを暗記しよう!

◆勘定科目はバッチリですか?

◆取引の二面性を、右と左に書き分ける

◆8つのルールを暗記する

◆理屈じゃない、とにかく覚えよう!

仕訳の実践

2つの取引例から、実際の仕訳を見てみよう

◆資産と資産が入れ替わる取引の仕訳

◆収益が発生し資産が増加する取引の仕訳

◆すべての取引は借方と貸方の組み合わせ

帳簿への記録

仕訳が終われば総勘定元帳へ転記する

◆伝票から総勘定元帳へ

●転記の作業をやってみよう!

●仕訳の達人になるための3つのポイント

PART4 実際に仕訳をやってみよう

資産の仕訳

資産が増加したときには借方に減少したときには貸方に記入する

●現金の仕訳

●預金の仕訳

●有価証券の仕訳

●売掛金の仕訳

●受取手形の仕訳

●貸付金の仕訳

●有形固定資産の仕訳

●無形固定資産の仕訳

●繰延資産の仕訳

負債の仕訳

負債が増加したときには貸方に減少したときには借方に記入する

●借入金の仕訳

●買掛金の仕訳

●支払手形の仕訳

●未払金の仕訳

●預り金の仕訳

純資産(資本)の仕訳

純資産が増加したときには貸方に、減少したときには借方に記入する

●資本金の仕訳

●資本準備金の仕訳

●未処分利益(繰越利益剰余金)の仕訳

費用の仕訳

費用が発生したときには借方に記入する

●仕入の仕訳

●旅費交通費の仕訳

●水道光熱費の仕訳

●広告宣伝費の仕訳

●固定資産売却損の仕訳

収益の仕訳

収益が発生したときには貸方に記入する

●売上の仕訳

●受取利息の仕訳

●有価証券売却益の仕訳

●練習問題~ドンドン仕訳しよう!

PART5 決算は簿記のゴールだ

決算とは?

ついに決算期!会社の1年の成果を見ていこう

◆仕訳がわかれば、決算はこわくない!

◆決算の順序を復習しよう

試算表を作成してみよう

◆試算表の作成手順は?

◆試算表をつくる理由は?

●練習問題~試算表をつくってみよう!

決算整理とは?

決算整理で最終的な修正作業が行われる

◆一部の科目の修正作業

◆決算整理には、なにがある?

◆決算整理でも、「仕訳」を行う

決算整理① 減価償却

固定資産の価値の減少を減価償却で計上する

◆時間が経てば、価値が減少するものがある

◆乗用車の減価償却費は?

決算整理② 貸倒引当金繰入

回収できなくなりそうな債権を前もって費用に計上する

◆貸倒引当金繰入と貸倒引当金

◆100万円の売掛金が回収不能になりそうな場合は?

決算整理③ 費用・収益の繰延

前もって計上していた費用や収益を繰り延べる

◆来期分の費用・収益を計上していた場合の修正

◆前払した保険料の修正は?

決算整理④ 費用・収益の見越

当期の費用・収益とするべきものを見越して計上する

◆当期分の費用・収益を計上していなかった場合の修正

◆未払いの利息の仕訳は?

決算整理⑤ 仕入と売上原価

売れ残った商品を来期に繰り越す

◆費用とするのは実際に売れた分のみ

◆1,000万円仕入れて、200万円売れ残った場合の仕訳は?

損益計算書のつくり方

費用と収益を集め損益計算書をつくってみよう

◆試算表から費用と収益を集める

貸借対照表のつくり方

資産・負債・純資産を集め貸借対照表をつくってみよう

◆試算表から資産・負債・純資産を集める

貸借対照表と損益計算書

利益の出所は損益計算書でないとわからない

◆損益計算書は必要ない?

◆どちらで計算しても結果は同じ

精算表

決算書の作成をスムーズにするために精算表を用いることがある

◆決算の流れを表わす一覧表

◆精算表を使った決算書の作成

エピローグ 簿記ができるとこんなに楽しい!

●おわりに

●イラスト 秋田綾子

●本文デザイン・DTP 畑政孝

●カバーデザイン e-CYBER

登場人物紹介

山下ミサキ

(株)フランスねずみの新入社員。経理部に配属されたが、簿記の知識はゼロ。パソコン経理の時代、なんとかなるでしょ?!

牧田カズオ

(株)フランスねずみの営業部員。「営業はやる気と根性!」と思っていたけれど、どうも最近、それだけではうまくいかない。悩める入社5年目。

ねずみ先生

(株)フランスねずみに棲む。悩める社員を救うために日夜働いている。見た目はただのねずみだが、実はかなりの博学。

(株)フランスねずみ

ワインとチーズの輸入販売会社。

オールカラー 数字が苦手な人のための簿記「超」入門 (1年目の教科書シリーズ)

簿記がビジュアルでよくわかる

簿記3級以前の基本的な内容から扱っているので、簿記は難しそう、数字は苦手だと思っている方におすすめの1冊です。よくあるつまずきポイントがビジュアルでわかりやすく解説されています。また基本的な知識を実務に沿って理解することができます。

はじめに

簿記は、多くの数字を扱い、特有の専門用語が用いられます。そのため、簿記に対して苦手意識をもつ人も少なくないでしょう。この本は、「簿記を知りたい」「でも、数字を見るのも暗記をするのも苦手」という人に向けた入門書です。できるだけやさしい言葉と漫画で最低限必要なことをまとめました。もしあなたが、簿記を勉強するように勧められたものの、「経理の仕事をするわけではないから簿記の知識は必要ない」「会計ソフトを使っているから、簿記を知らなくても何とかなる」と思っているなら、本書を読んでみてください。ビジネスの現場では、簿記の知識があると役立つ場面がたくさんあります。業種や職種を問わず、きっとプラスになるはずです。

本書が、簿記の用語やルールに慣れ、これから簿記を身につけていく最初のステップになればうれしく思います。

千代田パートナーズ税理士法人 代表社員税理士

今村正

CONTENTS

はじめに

PART 1 はじめに理解しておきたい

簿記の基本の「き」

漫画 簿記を知らなくても仕事はできる?

簿記を学ぶメリット 「お金のこと」がよくわかる

簿記ってなあに?1 お金の出入りを記録・整理する

簿記ってなあに?2 1年の区切りで報告書をつくる

報告書ってどんなもの? 経営状況をあきらかにする会社の「診断書」

決算書のキホン1 リッチに見えても経営はピンチかも!?

決算書のキホン2 本当の財産は「貸借対照表」でわかる

決算書のキホン3 売り上げが多くてももうかっていない!?

決算書のキホン4 本当のもうけは「損益計算書」でわかる

フローチャートでパッとわかる

簿記の流れをまとめて理解しよう

COLUMN1 簿記検定ってどんなもの?

PART 2 数字が苦手でもよくわかる 仕訳のルール

花泥棒も、簿記では『取引』!?

簿記の決まり1 お金やモノの増減を「取引」という

簿記の決まり2 誰でもわかるグループ名《勘定科目》を使う

源記の決まり3 3つの取引を2つの面から記録する

仕歌のしかた 勘定科目と金額を「仕訳のルール」で記入する

早わかり表ですぐわかる 勘定科目と仕訳のルールをマスターしよう

資産グループ 046 / 負債グループ 049 / 純資産グループ 051 / 収益グループ 052 / 費用グループ 053

COLUMN2 勘定科目をすんなり覚えるコツ

PART3 よくある取引を見てみよう 仕訳の基本パターン&コッ

漫画 こんなときはどう仕訳する? 〜現金・預金編〜

現金・預金の取引の手元にあるお金を銀行に預けた一現金の仕訳1

現金・預金の取引2 商品代金として小切手を受け取った一現金の仕訳2

現金・預金の取引3商品を仕入れ小切手で支払った一当座預金の仕訳

漫画 ビジネスの基本を仕訳しよう ~商品の売り買い編~

商品の売り買いの現金払いで商品を仕入れた一在入の仕訳

商品の売り買いる商品を販売して代金を受け取った一売上の仕訳1

商品の売り買いう商品を返品された一売上の仕訳2

商品の売り買いのあと払いの約束で商品を仕入れた一買掛金の仕訳

商品の売り買いすあと払いの約束で商品を販売した一売掛金の仕訳

詳しく知りたい手形の取引の商品代金を手形で受け取った一受取手形の仕訳1

詳しく知りたい、手形の取引き受け取った手形を期日前に使う一受取手形の仕訳2

詳しく知りたい手形の取引3仕入れの代金を手形で支払った一支払手形の仕訳

漫画おまんじゅう代は何費なの? ~経費の支払い編~

経費の支払い1 社員に給料を支払った一給料手当の仕訳

経費の支払い2 結婚した社員にお祝い金を渡した一福利厚生費の仕訳

経費の支払い3 打ち合わせをしてコーヒー代を支払った会議費の仕訳

経費の支払い4 取引先への手土産を購入した一交際費の仕訳

経費の支払い5 年末セールのチラシをつくった一広告宣伝費の仕訳

経費の支払い6 出張中の宿泊代や交通費を支払った一旅費交通費の仕訳

経費の支払い7 事務所用に空気清浄機を購入した一消耗品費の仕訳

詳しく知りたい、固定資産の取引1 商品保管用の冷蔵庫を購入した一器具・備品の仕訳

詳しく知りたい、固定資産の取引2 業務に使っていた自動車を売った一車両運搬具の仕訳

漫画 会社の活動はさまざま ~その他の取引編~

その他の取引1 株を買った株を売った一有価証券の仕訳

その他の取引2 社内貸付制度で社員にお金を貸した一貸付金の仕訳

その他の取引3 信用金庫からお金を借りた一借入金の仕訳

その他の取引4 パソコンを翌月払いで買った一未払金の仕訳

その他の取引5 商品の注文があり内金を受け取った一前受金の仕訳

その他の取引6出張前にひとまず10万円支給した一仮払金の仕訳

その他の取引7 原因がわからない入金があった一仮受金の仕訳

その他の取引 給料から税金を天引きした一預り金の仕訳

その他の取引9開業資金を口座に入金した一資本金の仕訳

COLUMN3 伝票や帳簿を書く心得は

PART4 日常の手続きはこれでOK帳簿記入と伝票会計

漫画「会計ソフトにお任せ」から一歩前へ

日常業務はこれだけ! 毎日の取引をこまめに記録する

仕訳帳を使う場合すべての取引を日付順に記入する

伝票を使う場合「つの取引を1枚のカードに記入する

伝票の使い方1 現金が出ていったら「出金伝票」

伝票の使い方2 現金が入ってきたら「入金伝票」

伝票の使い方3 現金以外の取引には「振替伝票」

総勘定元帳 転記仕訳帳から科目ごとに書き写す

総勘定元帳 転記伝票から科目ごとに書き写す

あると便利な帳簿 「補助簿」をつけて取引を詳しく知ろう

Column4 計算が速く、楽になる電卓操作

PART5 年に一度の総まとめ

決算の手続き

漫画決算期は本当に忙しいの!?

決算業務はこれだけ! 決算書をつくり1年の記録をまとめる

試算表の作成 一覧表をつくりミスやモレをチェック

決算整理の売れ残りをチェック! 「売上原価」を計算する

決算整理2 お金が返ってこないかも!? 「貸倒引当金」を用意する

決算整理3資産の価値を見直して「減価償却費」を計算する

決算整理の原因がわからないままの現金の過不足を処理する

決算整理5年度をまたぐお金は当期と次期に分ける

決算整理◎未使用の消耗品と使った分を区別する

精算表の作成試算表と決算整理を1つにまとめる

決算書の作成の損益計算書を完成させる

詳しく知りたい損益計算書(報告式)の基本フォームと見方

決算書の作成の貸借対照表を完成させる

詳しく知りたい貸借対照表の基本フォームと見方

回簿記の道はまだまだ続く!

お役立ち用語集

勘定科目&キーワードさくいん

簿記がわかってしまう魔法の書

簿記の絵本

10歳の少年ルカ・パチョーリが魔法使いから簿記を教えてもらうという物語が展開されており、楽しみながら学習を進めることができます。単なる用語の解説だけでなく、つまずきやすいポイントや基本原理を丁寧に解説しています。イラスト図解でスラスラと頭に入るので、簿記の入門書としておすすめの1冊です。

プロローグ

魔法の封印を解く。

これから、みなさんを

魔法の世界にご案内しましょう。

時は中世、1450年代の中頃。

まだ、魔法使いがいた頃の話です。

でも、その前に。

魔法の世界に入るためには、

入口の封印を解かなければいけません。

魔法の世界の入口は、簡単には入れないように、

いじわるな暗号で封印されているのです。

たいていの人間は、この封印を解けずに、

魔法の世界に入ることをあきらめるのです。

本当は、とっても簡単な暗号なのに。

みなさんには、特別に教えてあげましょう。

この封印の解き方を。

その暗号は、

左のことを「借方」

右のことを「貸方」

と言い換えるだけです。簡単でしょう。

でももし、みなさんが、

フォークを持つ左手を「ナイフの手」とよんで、

ナイフを持つ右手を「フォークの手」とよぶといわれたら、

ちょっと混乱するでしょう。

右手でフォークを持つこともありますしね。

人間というのは愚かなもので、

お金の話をするときに、この暗号を使うと、

「借りたお金を書くところが借方」

「貸したお金を書くところが貸方」

なんて思ってしまうのですよ。

お金の貸し借りとは、何の関係もないのに。

いいですか、左は借方、右は貸方。

これは、みなさんを惑わす暗号です。

余計なことを考えて、迷わないように

くれぐれも注意してください。

この先、できるだけ封印のない道をご案内しますが、

たとえ封印に出会っても惑わされないでください。

それでは、みなさんを「簿記」という魔法の世界にご案内します。

簿記がわかる『魔法の書』①

借方・貸方(かりかた・かしかた)

簿記では、左のことを借方、右のことを貸方といいます。「借りる」「貸す」という表現が、お金の貸し借りを連想させるため、「借りたときに借方」「貸したときに貸方」と考えてしまいますが、そうではありません。単に左・右を表す言葉ですから、深く考えてはいけません。

左と右を表す不思議な言葉

借方・貸方以外にも、世の中には、左・右を表す不思議な言葉があります。舞台では、客席から見て右を「上手」、左を「下手」といいます。右を「上」とよぶのは、名前を縦書きするときに、偉い人から順に右から左へ書いていくからです。

そのほかに、東京の山手線は、右回りを「外回り」、左回りを「内回り」といいます。これは、電車も自動車と同じように左側通行なので、右回りの電車が外側、左回りの電車が内側を走るからということです。

簿記は難しいなんて思わないでください。ややこしいのは、簿記だけではないのです。

借方・貸方の語源

深く考えてはいけないといわれても、やっぱり気になる人のために、一応、語源を紹介しておきましょう。

昔々のことです。金貸し(銀行)が、お金を貸すときに、誰にいくら貸したかを忘れないように、貸した相手(=借り手)と金額をノートの左側に書いていました。そして、金貸しも他の人からお金を借りることがあるので、借りた相手 (=貸し手)と金額をノートの右側に書いていました。借方・貸方の語源はここに由来します。

貸した相手を「借り手」、借りた相手を「貸し手」とよんでいるので、ややこしさ倍増です。だから、こんな説明をしたところで、やっぱりわからないのです。

目次

プロローグ 魔法の封印を解く。

簿記がわかる『魔法の書』①

借方・貸方

左と右を表す不思議な言葉/借方・貸方の語源

Part1 基本中の基本を理解する。

Chapter1 簿記を構成する5つの要素

簿記ものがたり1

簿記がわかる『魔法の書』②

「魔法の豆」の2通りの使い方

①資産

資産のいろいろ/流動資産・固定資産

Column❶ 仕入諸掛・付随費用

②費用

費用のいろいろ

補足 資産と費用の曖昧な関係

減価償却/資本的支出と費用的支出

費用⇔資産の変更

「魔法の豆」を手に入れる3通りの方法

①負債

負債のいろいろ

②資本〔純資産〕

資本のいろいろ/「資本」のよび方

Column❷政治家が受け取るお金

③収益

収益のいろいろ

Column❸利益は6人目の戦士

Column❹占いのお礼

簿記ものがたり2

Chapter2 財務諸表と利益の計算

簿記ものがたり3

簿記がわかる『魔法の書』③

貸借平均の原理

①貸借対照表

バランスシート/利益計算のしくみ

②損益計算書

利益計算のしくみ/違うカタチの損益計算書

③精算表

簿記ものがたり4

Part2 いよいよ、記帳方法を学ぶ。

簿記ものがたり5

Chapter3 取引の二面性

簿記ものがたり6

簿記がわかる『魔法の書』④

取引の二面性

取引の二面性と試算表

Chapter4 仕訳

簿記ものがたり7

簿記がわかる『魔法の書』⑤

仕訳

仕訳の例

Chapter5 勘定記入

簿記ものがたり8

簿記がわかる『魔法の書』⑥

勘定

入力画面とハードディスク/左は左に、右は右に

片側に複数の勘定科目がある場合/実際の勘定

Chapter6 試算表

簿記ものがたり9

簿記がわかる『魔法の書』⑦

試算表

試算表の種類/試算表で誤りを見つける

簿記ものがたり10

Part3 少しだけレベルアップする。

Chapter7 三分法

簿記ものがたり11

簿記がわかる『魔法の書』⑧

三分法

三分法の手順

Chapter8 減価償却

簿記ものがたり12

簿記がわかる『魔法の書』⑨

減価償却

実感のない費用/減価償却額の計算

なぜ減価償却をするのか?/減価償却しない資産

Chapter9 財務諸表分析

簿記ものがたり13

簿記がわかる『魔法の書』⑩

財務諸表分析

収益性の分析/効率性の分析/安全性の分析/成長性の分析

あとがき この本の特徴

イラスト/角 一葉

装丁・本文デザイン/志岐デザイン事務所 (萩原 睦)

本文DTP/一企画