ページコンテンツ

【最新 – FinTech フィンテックを学ぶおすすめ本 – 分かりやすい入門から応用まで】も確認する

FinTechの今とこれから

フィンテックとは、金融とテクノロジーを組み合わせた造語のことです。そのフィンテックが今、従来の金融の世界を変えつつあります。本書はそのフィンテックについて解説する入門書で、フィンテックの基礎知識、具体的な金融サービス、それを展開するフィンテックスタートアップの動向、メリットやリスク、そしてフィンテックの未来像にまで踏み込んでいます。

この作品は、2016年5月に東洋経済新報社より刊行された書籍に基づいて制作しています。電子書籍化に際しては、仕様上の都合により適宜編集を加えています。また、本書のコビー、スキャン、デジタル化等の無断複製は、著作権法上での例外である私的利用を除き禁じられています。本書を代行業者等の第三者に依頼してコピー、スキャンやデジタル化することは、たとえ個人や家庭内での利用であっても一切認められておりません。

決定版FinTech|金融革命の全貌

Personal computers in 1975,

the Internet in 1993, and – I believe – Bitcoin in 2014.

Marc Andreessen

1975年のパーソナルコンピューター、

1993年のインターネット、

それに続くイノベーションが2014年のビットコインだ

マーク・アンドリーセン

はじめに

読者のみなさんのなかには、2013年の夏にTBSで放送された日曜劇場「半沢直樹」をご覧になった方も多いと思う。主人公の半沢直樹(堺雅人)の恨みは、追い込まれて自殺した父親の経営するネジ工場への融資を打ち切った銀行に向けられた。とくに、当時の担当者だった大和田常務(香川照之)への復讐心はすさまじかった。

もし、この時代にフィンテックがあったらどうなっていただろうか。

「銀行が貸してくれない?じゃあ、いいよ。アマゾンで借りるから」

資金繰りに窮することなく父親は工場の生産を続け、倒産に追い込まれることも自殺に追い込まれることもない。半沢直樹の怒りは生まれず、あのドラマが生まれることもなかっただろう。

「金融は経済の血液」と言われている。金融は社会や生活の隅々に血管を張り巡らせ、「お金」という血液を循環させることで、それを支えている。

モノを買えば支払いが発生する。家や車などを購入するときにはお金を借りる。家賃や水道光熱費などの支払いには振込手数料がかかる。資産を持っていれば、資産管理や資産運用も必要になる。資産がなくても、家計簿くらいはつけるだろう。このように我々の日々の生活や営みの多くは、何らかのかたちで金融と結びついている。

ビジネスにおいてもそうだ。モノやサービスを提供する事業は対価として代金を回収しなくてはならない。製造業も自分がつくった製品がお金に換わるという意味では金融と無縁ではない。経営者は、財務、会計など日常的にお金の管理の問題がついて回る。

現代社会において、人も企業も、「お金」と無縁で生きていくことは難しい。仮に、お金とは無縁の生活を送る人がいたとしても、それは世界中でもごく一部の人にすぎない。少なくとも、現代の日本人にはほとんどいない。その金融を大きく変えつつあるのがフィンテックだ。フィンテック(FinTech)とは金融(ファイナンス=Finance)とテクノロジー(Technology)を組み合わせた造語だ。詳しくは本書で述べるが、ザックリと言うと、IT技術を駆使した新しい金融サービスやシステム、およびそれらを提供するスタートアップ企業のことだ。

そのフィンテックが今、従来の金融の世界を変えようとしている。

今まで受けることができなかった融資が受けられるようになる。資産家や機関投資家と同じレベルの投資アドバイスや情報が入手できるようになる。決済や送金の手数料が格段に下がり、スピードが格段に上がる。

こんな変化が、すでに毎日のように起こっているのだ。金融業界には当然、激震が走っている。アメリカの大手金融グループであるJPモルガン・チェースの共同代表を務めるジェイミイ・ダイモン CEOは、フィンテックの登場や、それに影響を受ける金融業界を念頭に置き、こう述べている。

We’re going to have competition from Google and Facebook and somebody else.

(金融機関の競合先がグーグルやフェイスブックのような企業になるだろう)

フィンテックは今、金融の世界を変えつつある。いや、「世界」を変えつつあるのだ。

本書は、そのフィンテックについて解説する入門書だ。フィンテックに関する金融サービスについて、サービスの受け手と提供者の両面からアプローチし、フィンテックの基聴知識、具体的な金融サービス、それを展開するフィンテックスタートアップの動向、フィンテックのメリットとリスク、そしてフィンテックの未来像にまで踏み込んだ。

第1章では、フィンテックの概要を解説する。いつどのようにして誕生し、発展したのか。誰がメインプレーヤーとなり、既存のプレーヤーはどう対応しているのか。最低限の基姫知識はここで得られるようになっている。

第2章では、フィンテックがもたらす新しい金融サービスを7つの領域に整理して俯瞰する。さらに第3章では「ビットコイン」について解説する。「ビットコイン」は「インターネットの登場以来のイノベーション」と呼ばれる、フィンテックの象徴的な存在だ。

第4章では、こうした新しいサービスやシステムなどのフィンテックを可能にする5つのテクノロジーについて解説する。その5つとは「モバイル端末」「ビッグデータ」「人工知能」「API」「デザイン」だ。

第5章では、フィンテックが銀行や証券会社、クレジットカード会社などの金融業界に与える影響について解説する。これまで金融業界は「参入障壁の高い特殊な業界」と見なされていたが、その常識は急速に連れつつある。最後の第6章では、我々一人ひとりの生活者の視点から、フィンテックについて考えてみたい。私たちの生活の利便性や可能性が高まる反面、注意すべきリスクも増える。金融とのつきあい方によってこれまで以上に差が出ることになるだろう。

近年、フィンテック企業が連日のように新しいサービスをローンチし、利用者を順調に獲得しつつある。銀行をはじめ金融業界は、フィンテックに対応するための体制や戦略の構築を急ピッチで進めている。政府も3月4日に仮想通貨に関する規制法案を閣議決定するなど、フィンテックと正面から向き合い、どう受け入れるべきか、あるいはどう規制するべきか、真剣に考え始めている。フィンテック革命の幕は、もう開いている。

これから、ますます新しい金融サービスが生まれてくるはずだ。その流れや機会を逃さないためにも、ここでフィンテックの基礎を押さえていただきたい。これが、私たちが本書を執筆しようと考えた最大の動機である。

読者のみなさんに、本書をきっかけに新たな金融サービスのメリットを享受していただければ、望外の喜びである。

2016年4月

NTTデータ経営研究所 金雄政策コンサルティングユニット

加藤洋輝・桜井殿

目次

はじめに

第1章 5分でわかるフィンテック

■そもそもフィンテックとは何か?

■フィンテックの起源と発展の経緯

■日本におけるフィンテック発展の流れ

■フィンテックのメインプレーヤーは誰か

■フィンテックが急速に注目された理由

■フィンテックは社会にどのような影響を与えるのか?

第2章 フィンテックが切り拓く新しい金融サービス

■代表的な7つのフィンテックサービス

■「融資」―より多くの人に、より好条件で貸し出しが可能に

■「決済」―加盟店の審査方法や支払いサイトが大幅に改善される

■「送金」―手数料が引き下げられ、お金の流れが「見える化」される

■「投資」―資産管理サービスを一般投資家が京受できる時代

■「情報管理」―|PFM(自動家計簿)の登場

■「業務支援」―「法人向け金融サービスの新たな地平

■その他のフィンテックサービス

第3章 ビットコインとブロックチェーン

■フィンテックが切り拓いた全く新しい金融領域

■ビットコイン誕生の経緯

■ビットコインで何ができる?

■ビットコインの仕組み

■ビットコインネットワークが抱える2つのリスク

■「決済手段」としては課題の残るビットコイン

■「投資商品」としてのビットコインの魅力

■日本のビットコイン事情

■金融以外の用途が検索されるブロックチェーン技術

第4章 フィンテックを可能にするテクノロジー

■フィンテックを支える5つの要素技術

■フィンテックを支えるテクノロジー①「モバイル端末」

■フィンテックを支えるテクノロジー②「ビッグデータ」

■フィンテックを支えるテクノロジー③「人工知能」

■フィンテックを支えるテクノロジー④「API」

■フィンテックを支えるテクノロジー⑤「デザイン」

第5章 業態別、金融機関に与えるフィンテックのインパクト

■「銀行」

■「証券会社」

■「生命保険・担害保険」

■「クレジットカード業界」

■「ITベンダー」

■事業会社はフィンテックとどのように関わっていくのか

■地銀と地域経済に与えるフィンテックの影響

■フィンテック推進連合の衝撃

■フィンテック時代における日本の金融業界の進路

第6章 フィンテックが消費者に与えるインパクト

■消費者にもたらされる5つの影響

■フィンテック時代に求められる2つのリテラシー

おわりに

第1章 5分でわかるフィンテック

■そもそもフィンテックとは何か?

□昔から存在する「古くて新しい」言葉

フィンテック(FinTech)という言葉は、金融(Finance=ファイナンス)と技術(Technology =テクノロジー)という言葉を掛け合わせた造語だ。しかし、この言葉が何を意味するのかは、実は使われ方や文脈によって多少異なってくる。そこで、まず本書における「フィンテック」という言葉の使い方を定義しておきたい。

そもそも論になるが、フィンテックは、最近になって突如として生まれた言葉でも概念でもない。金融機関におけるITテクノロジーの活用は早く、1950年代から物足処理のIT化が進み、以降、様々な分野がITシステムによって効率化されたことで、金融機関は幅広いサービスを展開することができるようになった。

アメリカの金融業界紙「アメリカン・バンカー」が「ベストフィンテック100」と銘打ったランキングを以前から発表しており、日本の企業からも野村総合研究所(NRI)が何度かランクインしている。このことからもわかるように、当時は金融分野の大手ITベンダー等の金融システムを構築する企業全般を指す言葉として「フィンテック」という言葉が使われていた。一般ユーザーにとっては、まったくといって良いほど馴染みのない言葉であった。

□「フィンテック」の主役はスタートアップ

最近、日本で急速に注目されている「フィンテック」は、以前の「フィンテック」と、意味合いが異なる。その最たるポイントは、主役がスタートアップ(人々や社会の問題を解決するために組織された企業)であることだ。

「フィンテック企業」という言葉もよく使われるが、今、アメリカだけでなく日本でも、スタートアップ企業が、次々と、ITを駆使し、これまでにない新しい金融サービスを提供し始めている。たとえばユーザーの利便性を格段に高めたり、あるいは、従来は裕福な層しか受できなかった金融サービスを広く提供し始めている。そして、このことが金融業界のみならず、我々の生活や社会全体を、大きく変えようとしているのだ。昨今、メディアを賑わせている「フィンテック」という言葉は、このような金融サービス、あるいは、それを提供するスタートアップ企業を指している。なお、フィンテックは、金融と技術の融合による新しい金融サービスを指す場合もあれば、そのサービスを提供しているフィンテック企業を指す場合もある。本書ではこうした混乱を避けるために、「フィンテック」という言葉を

「金融とITの融合によって生まれた、新しい金融サービス」

と定義することにする。また、サービスを提供する企業は

「フィンテック企業」

と呼ぶことにする。

図表1-1 フィンテックの言葉の定義

■フィンテックの起源と発展の経緯

□先駆けとなったPayPal

フィンテックには明確な起源はなく、諸説存在する。しかし、特筆すべきエポックメイキングな出来事を挙げることは可能だ。それは、1998年のPayPalの創業である。

クレジットカード決済サービスを提供するPayPalが生まれた背景には、当時のシリコンバレーを中心としたIT系スタートアップの勃興がある。インターネットオークションのeBayが生まれるなど、様々なインターネットサービスが生まれ流行し始めたのがその頃だ。

PayPalの創業も、その流れに乗ったものだ。インターネットサービスが登場し、それに伴うオンライン上での決済(金融サービス)の必要性が生まれたことで、新たな決済サービスが始められたのだ。こうした時代の要請と、それに応える形で生まれたPayPalをフィンテックの起源とすることに、それほど不自然なところはないだろう。

ちなみに、2002年にPayPalはeBayに買収される。買収で得られた資金をもとにしてPayPal出身者たちはテスラモーターズ、YouTube、LinkedIn等を創業し、PayPal創業者のビーター・ティールはそれらの企業への出資に加え、フェイスブックやAirbnbに投資を行ったことでも知られる。PayPalの成功はフィンテックだけでなく、シリコンバレーにおけるスタートアップシーンにとっても重要な出来事となった。

このような、創業までのいきさつやイグジット(投資回収)に至る流れから見ても、PayPalをフィンテック企業の先駆けと考えることが妥当だと考えられる。

DPFMやソーシャルレンディングなど、新たなフィンテックサービスの誕生決済領域にフィンテック企業が登場すると、やや遅れて次に、家計簿アプリやお金の貸し手と借り手をマッチングするソーシャルレンディングサービス等を提供するスタートアップ企業が登場した。

その代表格が2006年に創業したMintだ。Mintが提供したサービスは、それまで手作業でつけていた家計簿をITで自動入力するもので、PFM (Personal Finance Management)と呼ばれている。Mintoサービス開始後約2年が経過した2009年にIntuitに買収されている。PFMは、今では日本でも定着しつつあるサービスだ。

また、PFMの登場と同じ頃、ソーシャルレンディングと呼ばれるサービスが登場した。既存の大規模金融機関が融資できない層、つまりクレジットスコア(個人の 信用情報)が低く既存の融資商品では対応しきれない人々に、新しい金融プラットフォームを提供するサービスだ。

アメリカはクレジットカード社会だが、クレジットカードをつくるにはクレジットヒストリーが必要になる。だが、学校を卒業したばかりでクレジットヒストリーの少ない若者や移民はカードを作れない。そのジレンマを解消するブレイクスルーとなったのが、SNSやECサイトなどの購買履歴等のオンライン上にある様々なデータを用いた融資サービスだ。

SNSやECが普及したことで、それまでと比較できないくらい、あらゆる情報がウェブ上に蓄積されるようになった。そして、フィンテック企業がこれらの蓄積された情報など、既存の金融機関とは違った切り口の情報を有効利用することで、今までは融資を受けられなかった層が恩恵を受けられるようになったのだ。また、これまで融資を受けられていた層にとっても、より良い条件で借りられるサービスが生まれた。 このようにして 2000年前後から2010年ごろまでの間に、ITを中心とした新しい技術革新に伴い、数多くのフィンテック企業が勃興・発展してきたのだ(図表1-2)。

図表1-2フィンテック企業誕生の歴史(海外)

□フィンテックが急速に発展した3つの理由

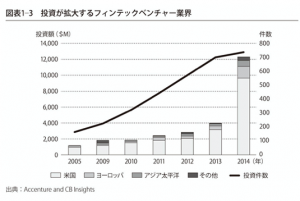

図表1-3は、フィンテック業界に対する投資金額の推移である。これを見ると、2008年以降、右肩上がりで投資金額が伸びているのがわかる。とくに、2013年から2014年に至る伸びが急加速している。2014年にはLending Club (図表2-8参照)が上場するなど特殊要因もいくつかあるものの、フィンテック企業による資金調達は右肩上がりで推移している。その要因を、いくつか挙げることができる。

図表1-3 投資が拡大するフィンテックベンチャー業界

一つは、2008年のリーマンショックである。世界的な金魚不安が発生したことにより、ダメージを受けた金魚機関は大規模な職員の解雇を実施している。この際、金融機関出身の高度金融人材がフィンテック企業に流れたことは、フィンテックの発展を大いに加速させることになったと考えることができる。また、ユーザーの心理的な変化も要因の一つである。この頃から、「デジタルネイティブ」「ミレニアル世代」と呼ばれる若者たちが台頭してきた。物心つくとすぐにパソコンを使い始めたこの世代は、オンライン上においては企業ブランドと同様、あるいはそれ以上にサービスの使い心地やより良い条件といった基準でサービス提供を行う企業を選択していく。

こうしたユーザーの心理的な変化に伴う消費行動の変化に拍車をかけたのが、やはり、リーマンショックだ。当時のアメリカ政府は苦境に陥った金融機関を救済すべく資金援助をしたが、消費者は「高額な報酬をもらっていた銀行マンをなぜ税金で助けなければならないのか」という疑問を抱くことになった。既存の金融機関が提供する金融サービスに対しての不満も加わり、「税金で守られるような金融機関に頼るのはごめんだ」「スタートアップ企業に同じサービスがあるなら、銀行に行かなくてもいいではないか」という心理が生まれたのだ。

「Today, Apple is going to reinvent the phone.」

(今日、アップルは電話を再発明する)

2007年に米アップルのスティーブ・ジョブズCEOによって発表された「iPhone」の発売以降、急速にスマートフォン(スマホ)が普及したことも、フィンテックが急速に発展する契機となった。2010年ごろはまだ折りたたみの携帯電話を使っている人のほうが圧倒的だったが、残念ながらあの携帯電話では、家計簿アプリなどのサービスをシームレスに提供できていたとは考えられない。

付け加えると、スマホのOSがiOS(iPhoneのOS)とアンドロイドという二つの陣営に絞り込まれていったことも大きな要因となった。というのも、サービスを提供するフィンテック企業からしてみれば、二つの陣営に提供するアプリさえ開発すれば、ほとんどのユーザーにリーチできることになったからだ。

事業の成功には「ヒト・モノ・カネ」が必要だという。このことは、シリコンバレーにおけるフィンテックの発展についても当てはまるだろう。ITの発展により、新たなテクノロジー(「モノ」)も使えるようになった。そしてITベンチャーの成功に触発されて投資が活発化したことで「カネ」も入ってきた。最後に、リーマンショックによってフィンテック企業への人材流入が進み、「ヒト」が確保された。

このようにしてヒト・モノ・カネという土壌が整備され、ユーザーに心理的変化が起こったことによってフィンテックの新しい金融サービスが受容される環境が整ったのである。

□2世紀の金融の中心地はウォール・ストリートではなくシリコンバレー?

オンライン決済の代表格である米PayPalは、1998年にシリコンバレーで創業し、eBayに買収されるという成功を収めて以降、フィンテックのみならずシリコンバレーを拠点とする数々のスタートアップの成功に寄与することとなった。PayPal出身者の資金的・人的影響力の大きさから「PayPalマフィア」との呼称もあるくらいだ。

2005年にはロンドンで世界初の資金の貸し借りの仲介を担うソーシャルレンディングサービスを提供したZopaが創業している。その後はアメリカのシリコンバレーを中心に、革新的なビジネスモデルやテクノロジーが金融領域に持ち込まれ、今日のフィンテックの盛り上がりに至っている。

ロンドンや、ルクセンブルク、シンガポール、香港などは、「金融センター構想」における取り組みの一つとしてフィンテックスタートアップの誘致や、そのエコシステムの整備等、国家単位で積極的な取り組みを行っている例も少なくない。

そうした金融壁業への支援が積極的な国が存在感を増す一方で、シリコンバレーはイノベーションの聖地として今もなお数多くのフィンテックがしのぎを削っている。金融サービスは概論として言えば形のない「お金」を扱うサービスであるため、製造業等と比較して、創業の際の立地上の制約を受けることは少ない。よって、優秀な人材、投資資金等のお金、優れたテクノロジー等が多く集まるところに、スタートアップが集い、それを支援する投資家や事業会社も集まってくる。シリコンバレーを中心として、積極的なスタートアップ支援を行う都市に、引き続き魅力的な企業が集まってくることは変わらないだろう。

また、各地でフィンテックや次世代の金融サービスに関するカンファレンスが開催されている。世界最大規模のフィンテック系イベント「Finovate」は、ニューヨーク、ロンドン、サンフランシスコの3ヵ所において毎年開催されており、2016年2月の「Finovate Europe 2016」も1000名を超える参加者で大盛況となった。

Finovate Europe 2016 (ロンドン)