ページコンテンツ

MaaS、CASE、現代のモビリティーのイノベーションを知る5冊を確認する

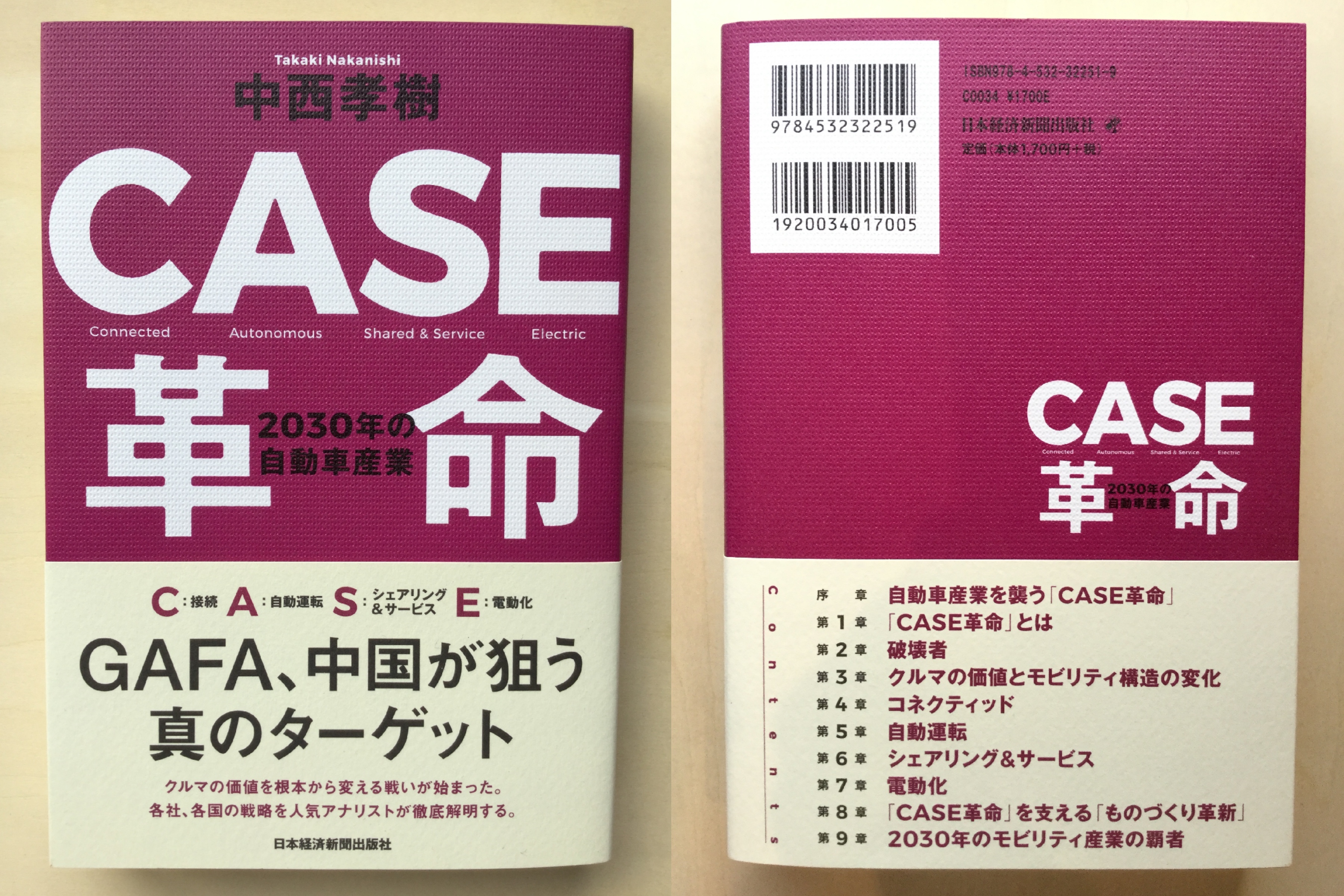

目次 – CASE革命 2030年の自動車産業

序 章 自動車産業を襲う「CASE革命」

1・世界の潮流を変えたVWディーゼル不正

2・次世代のクルマの覇権をめぐる三者の思惑

3・立ち向かう日本の自動車産業戦略

第1章 「CASE革命」とは

1・「CASE」戦略の発動

2・IoT化×知能化×電動化=CASE革命

3・「CASE革命」によるクルマの未来図

第2章 破壊者

1・IT業界のインカー侵攻戦略

2・IT業界のアウトカー侵攻戦略

3・タブーを恐れない自動車メーカー

4・中国・国家資本主義の野望

第3章 クルマの価値とモビリティ構造の変化

1・2030年までの「CASE革命」のシナリオ

2・保有から共有への変化と影響

3・産業ピラミッドを襲うバリューチェーンの変革

4・カーディーラーは生き残れるか

第4章 コネクティッド

1・コネクティッドはすべての基盤となる

2・オープンかクローズか、それが問題だ

3・日・米・欧の主力自動車メーカーの戦略

第5章 自動運転

1・理解すべき2つのアプローチ

2・異業種連合の世界 3・How Safe is Safe Enough? ―社会受容性の課題

第6章 シェアリング&サービス

1・シェアリングエコノミーが提供する価値

2・ライドシェア2.0の世界

3・完全自動運転の主戦場はMaaS

第7章 電動化

1・VW不正で欧州の窮状が露呈

2・環境問題の試練に立つ自動車産業

3・EVの普及予測―2030年で8%

4・中国の新エネルギー車(NEV)戦略の真相

5・野望と現実の狭間――EVのリスクシナリオ

第8章 「CASE革命」を支える「ものづくり革新」

1・ハードウェアの大波のあとを襲うソフトウェアの津波

2・自動車産業の3つの課題

3・電子プラットフォームから統合制御システムへ

4・サプライヤーには好機と危機の両面

第9章 2030年のモビリティ産業の覇者

1・電動化の勝利者は誰なのか

2・中国の自動車戦略とどう向き合うか

3・2030年のモビリティ産業の覇権は誰の手にあるか

4・日本企業が勝ち残るために

謝辭

参考文献

1・世界の潮流を変えたVWディーゼル不正

*ディフィート・デバイス

ドイツ最大、現在では世界最大の自動車メーカーであるフォルクスワーゲン(VW)が、ナチスのアドルフ・ヒトラーが夢見た国民車(後の「ビートル」)を製造する会社として設立された公益会社が源流にあることはよく知られていることだろう。その本社は、北ドイツのニーダーザクセン州のヴォルフスブルクに当時から置かれている。人口2万人の小さな工業都市だ。

BMWが本社を構えるのは陽気でオシャレなミュンヘン。ダイムラー、ポルシェ、ボッシュなど名だたるドイツの自動車会社は、森の中の文化都市といわれるシュツットガルトに本拠を構える。南ドイツの明るいムードとは違い、ヒトラーによって工業化を担う計画都市として発展してきたヴォルフスブルクは、常に寒々とした重い雰囲気が漂う。ここには赤いレンガ造りのVW本社事務棟、巨大な4本の煙突が特徴的な工場、そして隣接するアウトシュタットと呼ばれる自動車のテーマパーク以外はほぼ何もないところだ。

すでに十数年も昔の出来事である。2006年1月、そのヴォルフスブルクのVW本社の研究開発棟7階会議室には、約2人の技術者が集結していた。米国市場へ投入が迫った新型ディーゼルエンジン(型式EA189)へ「ディフィート・デバイス」と呼ばれる違法なソフトウェアを密かに仕込むべきか否か議論が闘わされ、最終的に「ディフィート・デバイスをつくるという決断を下した」という。戦略的なクリーン・ディーゼルエンジンに反社会的なディフィート・デバイスを仕込み、米国で人気を博するハイブリッド車「プリウス」へ対抗する旗を揚げる。そして、トヨタ自動車を抜き去り、世界ナンバーワンを目指すVWの野望を実現することが、彼らに与えられたミッションである。

ディフィート・デバイスとは、排ガス規制に対する検査をくぐり抜けるため、エンジン制御に組み込まれる違法ソフトである。自動車がシャシーダイナモと呼ばれる実験装置の台上にあると判断したとき(台上ではハンドルを切らないので車載コンピュータはテストだとわかるようにプログラムされている)、ディフィート・デバイスは排ガス浄化システムを作動させる。屋外の道路を走る通常走行だと認識すると排ガス低減制御機能を停止させる。このVWの不正エンジンは、路上走行時に規制の最大10倍もの有毒な窒素酸化物(NOx)を排出していたという。

ヴィンターコルン最後のプレゼンテーション

ヴォルフスブルクからインターシティ鉄道で2時間以上南に向かうと、ドイツを代表する商業都市であるフランクフルトがある。2年に1度、ここで世界最大のフランクフルトモーターショーが開かれる。とにかく、ここは大ドイツ車ショーだ。トヨタのブースはとても不便な奥に追いやられ、「ドイツ車でなければクルマにあらず」を地でいく、自動車産業に対するドイツの誇りや威信を背負った大イベントとなる。

2015年9月1日、VWはフランクフルトモーターショーの前夜祭として、メディア向けの派手なグループナイトを。恒例として開催していた。VWグループは、アウディ、ポルシェ、ベントレー、ランボルギーニ、ブガッティの高級ブランド、VWブランド、セアト、シュコダの大衆車ブランド、スカニア、マン、VW商用車の商用車ブランドに、二輪車のドゥカティを合わせて、とものブランドを持つ巨大な自動車グループを形成してきた。グループナイトは、各ブランドの最高経営責任者(CEO)や技術担当役員が一堂に会してそのコンセプトモデルをお披露目する場である。

アウディ技術開発担当のウルリッヒ・ハッケンベルク、取締役兼テクニカル・チーフのハインツ・ヤコブ・ノイサー、ポルシェ研究開発担当役員のウォルフガング・ハッツ、アウディCEOのリュパート・シュタドラー、ポルシェCEOのマティアス・ミュラーらが、数多くの電気自動車(EV)のコンセプト車のプレゼンターとして登場した。最後に登場したのが、VWグループのCEOのマルティン・ヴィンターコルンである。この年のグループナイトは、EV、コネクティッド、自動運転、カーシェアリング(以下、カーシェア)を含めたVWグループの新時代の技術的方向性を極めて強く主張するものとなった。「自動車にデジタル化の時代が到来し、モビリティカンパニーとしてそのドライバーシートにはVWが座り続ける」。そんな未来をヴィンターコルンは強く語ったのである。

このとき、いつになくヴィンターコルンが寂しそうな表情を浮かべたような瞬間があった。ディーゼル不正が正式に告発されることが時間の問題であることを覚悟していたのだろうか。この日から4日後の9月8日、米国環境保護庁(EPA)はVWのディーゼル不正を世に告発したのである。「EPAがフォルクスワーゲンに通知したのは、記者会見のわずか30分前だった」。

*自らが鳴らす自動車産業大変革への号砲

VWのディーゼル不正は、自動車産業の歴史に大転換点をもたらす不祥事となった。VWは1120万台にも及ぶ不正エンジンを搭載したモデルを世界で販売してきた。ブランドの失墜だけでは終わらず、VWグループが会計的に準備した対策費用は、リコール措置、罰金や司法取引も含め、過去3年間ですでに3兆円以上に達している。ただし、世界販売への影響は驚くほど軽微であった。VWにとって決定的な救いは、同社にとって最大のマーケットである中国がVWに対し寛大な姿勢を保ったことだ。ドイツのメルケル首相は事件直後の2015年10月、中国訪問ヘヴィンターコルンの後任のマティアス・ミュラーを同行させた。中国の李克強首相はVWへの支援を約束し、信用力を補完するために中国工商銀行とVWの戦略的提携までプレゼントしている。

ヴィンターコルンは事件発覚直後に引責辞任、ハッケンベルク、ハッツ、ノイサーは責任を問われ解任された。VWは、2017年に米国連邦政府と和解が成立し、経営面での最大の難関は乗り越えたように見える。しかし、司法の追及は終わっていない。2017年に入りハッツがドイツ当局に逮捕され、2018年に入り共謀罪でヴィンターコルンは米国で起訴された。事件から3年近くたった同年6月、アウディCEOのシュタドラーがミュンヘン地方検察庁によって逮捕されるという衝撃の展開を迎えているのである。

欧州におけるディーゼル不信はその後も増している。ディーゼル疑惑は多くの欧州メーカーに波及し、ダイムラーは2018年に入り大規模なリコールに追い込まれ、BMWもくすぶり続ける問題を抱える。2017年9月の国際クリーン交通委員会(ICCT)の白書は、最新型のディーゼルエンジンでも、型式認定された公式排ガス量と実際の排出量との乖離がいまだ大きいことを指摘している。

ディーゼル不正に端を発し、欧州では大気汚染があらためて深刻な社会問題として浮上している。環境保護団体のロビー活動や行政訴訟が相次ぎ、政治家はディーゼルを糾弾してEVを推進する大衆政治(ポピュリズム)に傾いている。そのような風潮の中で、2017年には英国とフランス政府が、2040年までにディーゼルやガソリンの内燃機関車の使用を認めない政策協議に入ったのである。

ディーゼルの使用制限はすでに始まっている。ドイツでは、ハンブルク、アーヘン、シュツットガルト、ハイデルベルクなどの各地で、旧型ディーゼル車の市街地への乗り入れ禁止を実施に移した。ドイツの複数の市裁判所は旧型ディーゼル車の市街地への乗り入れ禁止を認め、連邦行政裁判所は2018年2月にこういった下級審判決を支持する判決を下した。この判断は欧州諸国へ広がる可能性が高く、欧州主要都市ではディーゼルの使用規制がさらに広がるリスクがある。

皮肉にも、ディーゼル不正発覚直後の2015年2月に国連気候変動枠組条約第1回締約国会議(COPD)において、歴史的な「パリ協定」が成立している。ここでは世界の平均気温上昇を産業革命前と比較して2度未満に抑えることで合意している。人間の活動による温室効果ガス(GHG)の排出量を実質的にゼロにしていかなければ達成が困難な目標である。

欧州は目標達成に向けて世界的なリーダーシップを発揮しなければならない。欧州委員会は2030年までに自動車メーカーの企業平均燃費(CAFE、平均二酸化炭素(CO2)排出量を示す)を5g/km(2021年目標5g/km)まで引き下げるという極めて厳しい長期燃費規制を公表した。エンジン技術の競争力を封じ込まれた欧州自動車メーカーは、EVを推進する以外このような低燃費を実現することは至難の業となっているのだ。

八方ふさがりの欧州自動車産業は、苦境を打開するために新しい発想と次元を超えた技術革新に基づく新戦略を選択する。それが「CASE(ケース)」戦略だ。デジタル化、電動化を推進し、クルマをIoT(あらゆるモノがインターネットにつながる仕組み)端末として、自動車産業を製造業からモビリティ(移動)産業へ変革させようとする起死回生の戦略である。

「CASE」とは、「C=Connected(コネクティッド=ネットワークへ常時接続したつながるクルマ)」「A=Autonomous(自動運転)」「S=Shared&Service(シェアリング&サービス)」「E=Electric(電動化)」の自動車産業の4つの重大トレンドの頭文字を取った造語である。

欧州自動車産業は「CASE」戦略を加速化させ、モビリティ産業への転身に必要な基盤構築をライバルに先んじて固める考えだ。守り続けてきた「閉ざされたクルマの空間”を切り開き、産業構造を激変させる戦いの号砲を自ら鳴らしたのである。

2・次世代のクルマの覇権をめぐる三者の思惑

欧州自動車産業が狙うIoTとしてのクルマ

自動車産業の戦いは、もはや企業間競争の枠を超え、国家間競争へと大きく変わっている。自国の雇用を支え、将来の競争力に向けた開発力や技術力を生み出す強力な基盤である基幹産業をどの国も手放すわけにはいかないのである。こういった国家間競争の枠組みの中で、2000年代後半から国際競争力を大きく高めたのが欧州の自動車メーカーであった。

厳しい環境規制と安全規制を世界に先駆けて実施し、その規制対応を実現できる世界標準技術や評価方法の主導権を握ってきたのが欧州の自動車メーカーやサプライヤーである。産学官が連携するコンソーシアム(目的を共有化した企業連合体)を形成し、自動車メーカーとサプライヤーが協調できる領域を決めたうえで、早期の段階から一体となって開発を実施する。その成果物を国際標準として世界に広く普及させる。ディーゼル技術はその代表的な成功例であった

新たな欧州戦略の要は、クルマのデジタル化である。ここでは国際標準として育成してきた車載電子制御ユニット(ECU)の技術が強力な競争力となる可能性がある。2000年代半ばからECUのソフトウェア仕様を世界のデファクト標準(事実上の標準)とする努力を続けてきた。BMWとボッシュを代表格に、ダイムラー、VWなどの自動車メーカー、サプライヤーが結集し開発してきた、AUTOSAR(オートザー)と呼ばれる車載ECUの標準仕様である。

オートザーとは、クルマの電子制御の標準規格を定めたもので、電子制御の基本ソフトと仕様を標準化し、開発を容易にしようとするものだ。ソフトウェアの基盤づくりは協調領域とするが、可動部システムの実装で競争しようという発想である。この標準化で世界を主導し、ソフトウェア、ハードウェアともに欧州勢でしっかり儲けようという狙いがあった。事実、オートザー開発で先行したボッシュ、コンチネンタルといったメガ・サプライヤーの競争力は高まり、基本ソフトではベクターのような有力企業が育成され、開発力、コスト競争力ともに欧州企業が優位に立ってきた。

現在のクルマはアクチュエーターと呼ばれる作動部分(ドアミラーやワイパーからブレーキやターボまで)をソフトウェアで電子的に制御する。ハードウェアとソフトウェアが連携して、走る・曲がる・停まるという機能を操作しており、このシステムを制御しているのがECUである。1台あたりのECUの数は10個、多ければ100個にも達し、現在のクルマはすでにコンピュータの固まりとなっている。

コネクティッドや自動運転を実装するには、センサーなどの新たなハードウェアを搭載し、大規模なソフトウェアを書き込まなければならない。それらを制御するECUの数はさらに増大し、複雑な統合制御が不可欠となっていく。「CASE」では、ハードウェアとソフトウェアを高度に連携させる電子制御技術が重要な競争領域になっていくのである。オートザーを主導してきた欧州自動車産業はここを武器に活路を見出そうとしており、「CASE」領域の新技術でライバルに先んじようとする野心を持っている。

*「CASE革命」の世界とは

デジタル化されたクルマは、通信技術やクラウド基盤の発展とともに、ネットワークにインターネットで常時接続されるコネクティッドカーとなり、いわゆるIoTの端末となる。2030年までには先進国の新車はすべてコネクティッドカーとなる見通しであり、ネットワークに接続される車両数は10億台に迫ると試算される。

このような大規模ネットワークは巨大なデジタル市場を生み出し、恐らく、地球上で最後の情報価値の大油田となるだろう。大量の車両センサー情報や交通情報がビッグデータ化され、人工知能(AI)で分析され、様々なサービスが生み出されていく。自動運転、コネクティビティ、シェアリング(共有)など、ネットワークを基盤に無限のモビリティサービスが生み出されていく。

この結果、人間の移動(モビリティ)の姿が大きく変わる可能性がある。個人がクルマを所有して運転の主導権を持って移動する伝統的な姿から、Mobility as a Service(MaaS=マース、サービスとしてのモビリティ)に進化していくのである。これを移動革命と呼ぶこともあるが、「CASE」戦略から生み出されるクルマ価値とものづくりの大変革を包括的に捉える「CASE革命」と呼ぶことが相応しいだろう。

伝統的な自動車産業のビジネスモデルとは、巨額の設備投資を実施し、その資本回収のスピードを競うゲームであった。ところがMaaSの世界では、サービサー(サービスを提供する事業者)を囲い込んだエコシステム(収益構造)を構築できるかが重要な競争力であり、移動距離や利用時間を基に課金する新しいビジネスの拡大に対応しなくてはならない。

自動車産業は誕生して以来の大規模な変革期を迎えた。競争力の源泉が変わり、クルマの価値は革命的に変化し、ものづくりを中心とした産業構造が崩れる。MaaSに不可欠なプラットフォームを築き、データを支配し、魅力的なサービサーを囲い込む、全く新しい能力が自動車メーカーに求められている。単なる製造業ではなく、モビリティサービスの基盤づくりからサービスそのものを提供する事業体へ自動車メーカーは生まれ変わっていかなくてはならない。

サプライヤーへも劇的な変化が訪れそうだ。伝統的な自動車産業は、自動車メーカーが主導権を握り、部品や製品を供給する1次サプライヤーであるティア1、2次サプライヤーのティア2、ティア314がピラミッド構造を形成し広大な裾野を広げてきた。しかし、MaaSが拡大するとき、このような産業の垂直統合は崩れる公算が高い。ボッシュやデンソーといったティア1の事業領域は限りなく自動車メーカーと接近し、ソフトウェアの支配をめぐり自動車メーカーとティア1の激突が起こる可能性もある。

ハードウェアの付加価値では、ティア2が支配する領域が拡大するだろう。インテル、エヌビディア(NVIDIA)、ルネサスなどの半導体メーカーや、パナソニック、中国の寧徳時代新能源科技(CATL)といった電池メーカー、日本電産、ソニーなどの電子部品メーカー、新興企業群が付加価値の多くを支配する好機に恵まれる。新しい付加価値が産業の川下に生まれるが、新規参入の事業者がその価値へ群がることが考えられる。チャンスとリスクの狭間に立っディーラーはうかうかしてはいられない。

デジタル化をめぐる欧州の産業戦略は一段とバージョンアップしてきている。IoTを駆使したインダストリー4.0(第4次産業革命)がそれだ。これはすべての工場をIoTでつなぎ合わせ、標準化されたネットワークを構築するものだ。ドイツを中心にIoTでものづくりを強化し、同じ仕様のもとで中国などの新興国を囲い込み、欧州製造業を中心とした地域産業の発展を実現しようとしている。インダストリー4.0の中心プレイヤーはSAPやボッシュであり、既存のピラミッドを逆転させようとするティアーサプライヤーの逆襲にも見える。

2050年頃の未来の自動車産業では、都市と社会インフラがMaaSを基に築かれる理想の世界への広がりが見えてくる。「ソサエティ5.0」で実現される超スマートシティとは、クルマが社会のデバイスとなり、公共性の高い共有資産となっていく。「CASE革命」の目指す先には、社会全体を変革するスケールの大きい自動車産業の究極的な未来の姿がある。

これまでの情報社会は「ソサエティ4.0」と呼ばれ、知識や情報は共有化されず横断的な連携が欠けた世界であった。それが「ソサエティ5.0」では、IoTによってすべての人とモノがつながり、仮想空間(サイバー空間)と現実空間(フィジカル空間)を高度に融合させる社会が訪れる。

サイバー空間に集積されたビッグデータをAIが解析し、その結果が自動運転車やモビリティサービスとしてフィードバックされてくる。超スマートシティでは、環境問題、少子高齢化、過疎化などの社会課題を本質的に解決することが可能となってくるのである。クルマといえば、成熟しコモディティ化に向かう発展力の乏しい産業とかつては見られがちであったが、今は違うのだ。活力にあふれ、社会の改善をもたらす成長産業として再び脚光を浴びているという認識を持つべきだろう。

*破壊的な挑戦者への呼び水

クルマがデジタル化されるなら「主役は我々だ」とばかりに、自動車ビジネスへの参入を進めるのが群雄割拠のIT企業、電機メーカー、テクノロジーベンチャー企業だ。クルマのデジタル化の進展は、巨大な自動車産業を狙う破壊的な挑戦者の呼び水となったのである。

電機メーカーはセンサーなどの川上から、インテルやエヌビディアの半導体メーカーは川中、グーグル、アップル、フェイスブック、アマゾン・ドット・コムの4社を示すGAFA(ガーファ)などのIT企業は川下からと、それぞれの得意分野から自動車産業を切り崩そうとしている。GAFAは第2章で解説する2つのアプローチで自動車産業を攻め込み、産業に君臨した自動車メーカーを従属者に転落させようとしている。

破壊者は自動車産業からも登場している。米国ではEVで革命を起こそうとするテスラを代表とする多くの新興企業が生まれた。

経済危機から息を吹き返した米国自動車メーカーは、自動車産業に対する覇権を日本と欧州から奪い返そうとする破壊的な戦略を明確に掲げている。その代表は創業100年目に経営破綻という屈辱を味わわされたゼネラルモーターズ(GM)である。

GAFAと協調し、GMはMaaSを基にする産業改革を推進するよう米国政府に強力なロビー活動を繰り広げ、事実、国家産業戦略の一環として、規制緩和や運用ルール作りなどで米国は世界を先導しようとしている。2019年にも、世界に先駆けて無人の自動運転配車サービスを立ち上げるのは、かつての自動車産業の覇者であったGMなのである。

ここに最強のゲームチェンジャーとして台頭してきたのが、中国の国家戦略とその市場拡大の恩恵を受ける中国自動車産業である。世界貿易機関(WTO)へ加盟した2001年が中国自動車市場の始まりとすれば、当時の自動車販売台数はたかだか240万台程度の小さな市場にすぎなかった。それが2017年には2880万台へ10倍以上に拡大し、世界最大の自動車大国となった。しかし、その技術がいまだに欧米の自動車産業に依存していることは否定しがたい。

中国の習近平国家主席は、自動車産業が迎える「CASE革命」の変化を自国の産業政策に取り込み、巨大なだけの自動車消費大国から、世界の自動車強国への転換を目指している。中国政府は2015年に「中国製造2025」、2017年には「自動車産業の中長期発展計画」、2018年には「新エネルギー車(NEV)規制」を発布しており、いよいよ本格的な攻撃態勢を整えてきた。2030年に1900万台ものEV、プラグイン・ハイブリッド車を含むNEVの製造販売を目指し、次世代自動車の世界的な主導権を完全に掌握しようとしている。

産業政策として、中国が日本を追い込む有効な手段は容易に見出すことができる。EVを早期に普及させることによって自動車の動力源であるエンジン(内燃機関)を無力化し、日本の自動車産業の国際競争力を封じ込めればよいのだ。そうすれば、中国が日本に代わり世界の自動車強国に躍り出て、その頃には日本はブドウやイチゴを生産する高級農業国あたりだろうか。

3・立ち向かう日本の自動車産業戦略

*どん底からの出発

2009年にトヨタ自動車の社長に就任した豊田章男はトヨタ自動車の創業者豊田喜一郎の3代目にあたる本家嫡男である。それにもかかわらず、豊田は戦って現在の社長の座を射止めたと言われる。2000年代後半、当時の渡辺捷昭社長は「グローバル・マスタープラン」と呼ばれる台数主導の成長戦略に邁進し、同時にトヨタ自動車の経営から創業家を遠ざけようとした。

しかし、渡辺の野望はリーマンショックに端を発した経済危機とともに崩れ去った。この直後に起こった社長交代劇の裏側には、拡大経営、株価や市場第一主義へ傾いた経営からトヨタの本道を取り戻そうとする内乱があったといわれる。豊田章男が社長に昇格した2008年度、トヨタ自動車は創業初の4610億円もの営業赤字に落ち込んでいたのである。

今や、日本の産業界を代表する経営者の一人となり威風堂々とした豊田章男は、涙もろい一面がある。公の場で涙を見せる場面が何度かあったことを筆者は記憶しているが、社長へ昇格後わずかにして発覚した米国での品質問題の嵐の中にあって、ディーラー関係者の前で流した涙は会社再建に向けて大きな意味があった。

2010年にトヨタを襲った品質問題は米国だけで800万台にも達する連鎖的なリコールとなった。ブランド価値の毀損は言うまでもなく、1000億円を超える市場措置費用、米検事局和解金1220億円、集団訴訟和解金940億円と、多額の費用を要した。ヒステリックな世論、政治ショーと化した米国議会から強く要請され、豊田章男は議会の公聴会へ証人として出席している。

この議会証言に向けて米国に飛ぶ中、豊田は「これは私を辞めさせるゲームなのかな」と思ったという。社長就任から1年あまりでの失脚の危機だった。

厳しい質問を浴びせられた公聴会は4時間も続いた。公聴会が終わり、豊田は激励に集まった米国ディーラー関係者た。ちの前でスピーチに立った。

「私は一人ではなかった、アメリカ中、世界中の仲間が私と一緒だった」。豊田は言葉に詰まり涙した。2秒ほど言葉を失ったが、なんとか最後までスピーチを終わらせた。そのあと、関係者の一人が豊田に近づき激励の言葉をかけた。

「これ(公聴会)がアメリカのすべてだと思わないでほしい。私たちはトヨタが大好きだ。後は我々に任せてくれ。あなたは何もしなくていい。私たちがトヨタのクルマを売るから」

この言葉に抑えきれずぽろぽろと豊田は男泣きする。うれし涙はしばらく止まらなかった。

会社の危機を救う強い使命感とともに、血気盛んな若き経営者として、大勢の抵抗勢力に対し分断を恐れず戦いを挑んだ。「旗印、創業家のお坊ちゃん」と言われるたびに反発してきた。そんな豊田にとって、この試練が自身を成長させ、世界の仲間を理解し、融和へ向かう契機となったのだ。

帰国後、豊田は社員や取引先2000人の前で公聴会の報告に立った。

「私はこの人たち(米国ディーラー関係者)を守ろうと一生懸命戦ってきたつもりだったが、実は、自分はこの人たちに守られていた」

豊田は同じところで再び涙した。この報告会は映像で社内へ配信され、全社員が見ることになる。

当時のトヨタ社内が一枚岩であったとは到底思われない。政変のような形で生まれた豊田社長の新方針に動揺し、まとまりがない状態だった。しかし、豊田の涙は社長交代時の混乱の中に生じていた社員の「わだかまり」を解くきっかけとなり、この時、トヨタ社内の分断は終わった。一致団結し再建に向けて再出発を心に誓ったのである。

豊田章男は規模や台数を成長のものさしから外し、課題山積のトヨタにとって何を優先すべきかを考えた。そして、「もっといいクルマをつくろうよ」のスローガンで連結社員3万人を束ねた。どういった局面でも成長を続けられる、「真の競争力」が何であるのかを社員とともに考えてきた。その成果が実り、トヨタの業績は過去最高益を更新。経営は立ち直ったように見える。しかし、この10年間で外部環境は激変していたのである。

*タイノベーションのジレンマを打ち破れ

トヨタの主要役員は年の瀬に恒例のアナリスト懇談会を開いてきた。2016年の年末懇談会である役員がこうこぼした。

「数年前に、3年後の2035年の究極のモビリティがどこに向かっていくかシナリオを検討しました。間違いなく、ストレスフリーで変化が加速化する方向へモビリティは向かうだろうと考えました。自動運転はいうまでもなく、電気を使うモビリティが拡大する。シェアリングや月極めの定額で利用できるサブスクリプションの活用で、クルマの所有欲は後退し、コネクティッドでクルマの点検整備も不要となる」

「これを実現するには、自動車産業はオープンで水平分業の構造に変わっていかなければならないと考えた。構造変化に対応するためには、2025年頃までには多くの技術や新しい能力構築が必要だとは認識していたのだが、瞬く間に、5年、10年単位で時間軸が前倒しされている。このままでは、シナリオは異業種によって実現されてしまう。我々は、変わらなければだめだ」

自動運転、インターネットへの常時接続で生まれるテレマティクス、シェアリング、電動車などは自動車産業にとって何も新しいトレンドではない。モビリティの未来を考えたとき、将来に訪れる顧客ニーズの変化は十分に予想され、必要な改革が何であるかも十分に理解されていた。しかし、問題意識を持っていても自動車産業の行動は遅く、破壊的イノベーションをもたらそうとする異業種や新興企業にいきなり脅かされ始めている。真挙に顧客ニーズに向き合っていなかったと言われても仕方がない。要するに、国内自動車産業はイノベーションのジレンマに陥っていたのである。

経済的な混乱や天災があり、対応が数年遅れたことは不運であった。iPhone3Gが世界のユーザーから熱狂的に支持されていた2008年頃、金融危機の中で自動車産業は存亡の危機の中にいたのである。世界需要の30%が瞬間消滅したこの危機に際し、資金繰りの目途も付かない自動車産業は戦略の見直しを迫られ、成長戦略どころか固定費構造の抜本的な見直しが最大の優先課題であった。

死の淵から生還し、各社の体制が落ち着き始めたのは2011年頃だろう。そこに、トヨタの品質問題が勃発し、不幸にも同じタイミングで東日本大震災が襲った。国内自動車産業は世界のライバルから1年以上は出遅れたのである。その間、ホンダは成長戦略につまずき、経営は混乱して現在でも本業強化の改革にあえいでいる。日産自動車は資本提携する仏ルノーとのアライアンス強化の中で、すっかり欧州戦略の中に取り込まれ、燃費不正問題を起こした三菱自動車も同様にそこに取り込まれた。国内自動車産業の行方はトヨタ自動車の成否に大きく委ねられているといって過言ではない。

2016年は「CASE革命」にトヨタが対応する重要な転換点となった。米国シリコンバレーにAIの研究機関であるトヨタ・リサーチ・インスティテュート(TRI)を設立し、同年の1月には「コネクティッド戦略」を世界に向けて発信した。マツダとスズキはトヨタとの連携を決断し、巨大な日本連合の布陣を組んだのである。2018年1月の米国コンシューマーエレクトロニクスショー(CES)において、トヨタ自動車は自動車をつくる会社から、移動に関わるあらゆるサービスを提供するモビリティカンパニーを目指すことを宣言した。

長い序章となったが、2013年に上梓した2020年までの変革における競争力を論考した「トヨタ対VW」の世界を本書の読者に知っていただくためだった。それが、本書で切り込む2030年に向けた新しい戦いの構図を理解するうえで非常に大切だと考えたからである。

モビリティカンパニーへと変革することを決意したトヨタ自動車を突き動かしたものは何か。自動車産業と破壊的イノベーション企業とのリアルな戦いの本質が何であるのか。4つのトレンドの先にある革命的な産業の変化「CASE革命」を読み解き、将来シナリオを数値で予測しながら、クルマの価値と社会構造の変化の中での自動車と関連産業の興亡を解説することが本書の目的だ。

こういった変化が瞬く間の革命的な出来事として起こるのか、それが秩序を持った漸進的な進み方をするのか、結果次第では企業活動や市民生活に著しい影響を及ぼすことになる。にもかかわらず、この行程がはっきりしない。本書に先行する多くの議論には、時間軸も含めたプロセスの論考が欠落していると筆者は感じており、本書はそこをうやむやにせず、現実的なCASE革命の解説を目指すものとする。

日・米・欧・中の主要自動車メーカーの戦略を検証し、その中で浮かび上がる国家間競争の構造に焦点を合わせ、日本の危機的な状況を理解したい。2030年を勝ち抜く新たな競争力とは何か、国内産業に必要なソリューションを検証する。

変革のど真ん中にいる自動車産業の視点から見た「CASE革命」の世界を、アナリストの情報力と分析力で論究することが本書の最大の特徴である。この視点は、自動車産業はもちろん、直接的な影響を受ける部品産業、ディーラーなどバリューチェーンに連なる産業へ解決策を提供することにもなると期待している。自動車産業の立場に立てば、破壊的イノベーションを目指す企業にはできれば知られたくない重要な事実や結論も盛り込んだつもりだ。