【最新 – GAFAの今と未来を知るおすすめ本 – 世界のネット覇権のこれから】も確認する

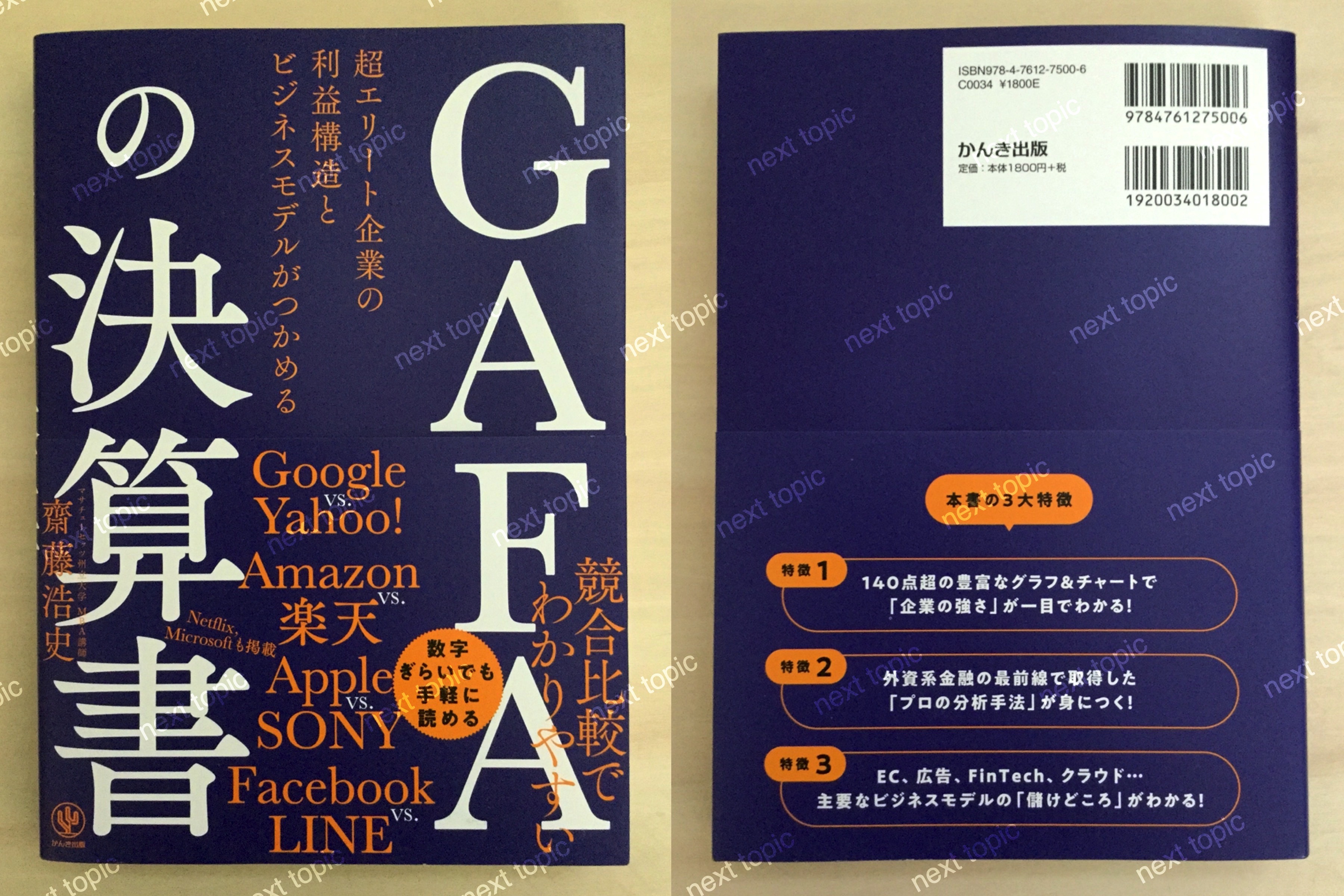

決算分析のコツが掴める

本書では、世界のTOP企業であるGAFAを決算書の観点から分析しています。特に、競合企業の決算書と比較しながら解説されているのでどこが強みなのかよりわかりやすくなっています。また、決算書の読み方についての解説もされているので、初心者の方にもおすすめです。

はじめに

GAFAが台頭した平成

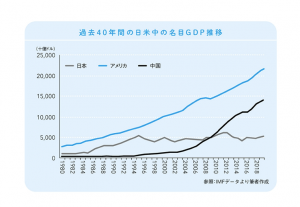

1990年代前半、日本はバブルの余韻からアメリカのGDPの7割程度までに迫っていました。しかしなが ら、平成の始まりとなった90年代と比較して、令和になった2020年現在ではアメリカのGDPの3分の1にも 満たない状況です。中国も2000年代に入り、経済成長を続け、2010年には日本を抜き、今ではアメリカに も追いつく勢いです。

次のグラフを見てもわかりますが、日本経済は90年代から成長が止まってしまい、反対にアメリカは年平均5%で成長を続けています。

過去40年間の日米中の名目GDP推移

なぜ、アメリカと日本の経済はここまで乖離してしまったのか?その大きな原因の一つが、互いに先 進国でありながらアメリカは人口が増え続けている一方で、日本は少子高齢化となっていることが考えら れます。経済は、供給と需要の二つの車輪が効率的に回ることで成長していきます。つまり、人口の減少 に伴い需要も減少し、求められる供給も減ってしまう。このようなサイクルが続くと経済は収縮してしま うわけで、日本は、まさに今そのような状況に直面しているのです。

GAFAと日本のトップ企業の時価総額を比較

次の表は、平成元年の世界の時価総額と令和元年の世界の時価総額を比較したものです(令和元年は2019年末基準)。

平成元年と令和元年の世界時価総額ランキングの比較

| 平成元年 世界時価総額ランキング |

|||

| 順位 | 企業名 | 時価総額(億ドル) | 国名 |

| 1 | NTT | 1,638.6 | 日本 |

| 2 | 日本興業銀行 | 715.9 | 日本 |

| 3 | 住友銀行 | 695.9 | 日本 |

| 4 | 富士銀行 | 670.8 | 日本 |

| 5 | 第一勧業銀行 | 660.9 | 日本 |

| 6 | IBM | 646.5 | 米国 |

| 7 | 三菱銀行 | 592.7 | 日本 |

| 8 | エクソン | 549.2 | 米国 |

| 9 | 東京電力 | 544.6 | 日本 |

| 10 | ロイヤル・ダッチ・シェル | 543.6 | オランダ |

| 令和元年 世界時価総額ランキング |

|||

| 順位 | 企業名 | 時価総額(億ドル) | 国名 |

| 1 | アップル | 13,047.6 | 米国 |

| 2 | マイクロソフト | 120,303.6 | 米国 |

| 3 | アルファベット | 9,228.9 | 米国 |

| 4 | アマゾン・ドットコム | 9,161.5 | 米国 |

| 5 | フェイスブック | 5,853.2 | 米国 |

| 6 | アリババ・グループ・ホールディング | 5,690.1 | 中国 |

| 7 | バークシャー・ハサウェイ | 5,536.1 | 米国 |

| 8 | テンセント・ホールディングス | 4,606.2 | 中国 |

| 9 | JPモルガン・チェース | 4,372.3 | 米国 |

| 10 | ジョンソン・エンド・ジョンソン | 3,839.1 | 米国 |

参照:「平成元年」は米ビジネスウィーク誌(1989年7月17号)「THE BUSINESS WEEK GLOBAL1000」。

令和元年は筆者調べ

時価総額とは、株価×発行済み株式数で求めることができ、その企業の市場価値と考えられています。そして現在、時価総額の世界ランクTOPグループには、Google、Apple、Facebook、Amazonの頭文字を取 ったGAFA(ガーファ)とマイクロソフトが占めています(マイクロソフトを加えてGAFMA(ガフマ)と呼ぶ こともあります)。

これらBIG5の時価総額をすべて足し合わせると、2018年時点では4.1兆ドル(約410兆円、1ドル=100円 で計算)にのぼります。この額はGDP世界4位であるドイツのGDPを超え、さらに日本のGDP5.0兆ドルに もいずれ迫ろうかというレベルです。平成から令和に代わるまでの約30年間で企業の価値は大きく変わっ てしまいました。

最近では、GAFAのライバルは日本企業ではなく、中国IT企業へと変わっています。たとえばこのランキ ングの中にあるAlibaba (アリババ・グループホールディング、もしくは阿里巴巴集団)やTencent(テンセン ト・ホールディングス、もしくは騰訊)、そしてランキング外ですが、Baidu(バイドゥ、もしくは百度)や Huawei (ファーウェイ、もしくは華為)などが競争相手として考えられているのです。

これらが直接的な原因ではありませんが、東大をはじめとする日本のトップランクの大学生が、就職先 としてGAFAを志望するようになりました。学生は企業の業績に敏感です。そのため競争力がある企業に集 まっていくのです。約20年前では、外資系金融かコンサルティング会社に就職先を決める人も多かったの ですが、ここ十数年で就職事情も様変わりしたようです。

さて、平成という30年間で世界経済に何が起こったのでしょうか?そしてGAFAはどうしてここまで 強くなったのでしょうか?

本書では、GAFAのほかマイクロソフト、Netflixなどの「決算書」を分析し、複数の側面からその強さに ついて分析していきます。

決算書の学習革命

「決算書の読み方」はいつの時代も注目を集めるトピックです。

分野を問わずあらゆるビジネスパーソンにとって、決算書(財務諸表)の内容が読めることはキャリアア ップに繋がります。財務知識は、マーケティング・組織・オペレーション・戦略といった経営全般に関わ るため、ビジネスにおける「共通言語」であると言えます。

ところが、それだけ大切なことだとわかっていても、途中で学習を断念してしまう人が後を絶ちませ ん。それはなぜか?

「決算書の読み方は理解したけど、面白さを感じることができない」

「売上や利益は見ることができるから、それ以上深く読む必要性を感じない」

といった意見があるようです。

たしかに、決算書の構造自体は細かく見なければ、決して難しいものではありません。だから単調な数 字の羅列に疲れてしまっているのではないでしょうか?

「売上が高い=良い会社」「利益率が低い=悪い会社」と考えるのはあまりにも短絡的です。そのような判 断が、果たして企業を正しく評価していることになるのでしょうか? 企業には様々な業種があり、ビジ ネスモデルがあり、マーケット規模の大小もあるはずです。

企業の評価を売上や利益の高低だけで決めることは、あまりスマートとは言えません。

企業は、経営のために銀行や株主からお金を調達します(負債や自己資本)。調達したお金を資産(現金 や在庫等)や費用(人件費やマーケティング費用等)に使って売上や利益を出していくわけです。この一連の サイクルには、それぞれの企業が持つ特色があるはずです。

たとえば、本書で取り上げるGAFAの一つ“アマゾン”はキャッシュフローを最も重視している企業である のに対し、成熟企業の多くは利益の額と率に重点を置く傾向があります。また、多くのベンチャー企業は 赤字解消よりも売上高の増加を目指すというように、それぞれ特色が違うのです。

人に置き換えて考えてみた場合、出身大学の“偏差値”はその人の特徴を評価する一つの基準とはなるで しょうが、それだけでは評価や判断をすることはできません。だからこそ、それ以外の基準も考慮に入れ て立体的・多面的に評価することが大切になるのです。

そして企業の場合、「決算書を読む視点」を複数持つことで、多くの情報を読み取ることができ、より 正当な評価をすることが可能になるのです。

もちろん、学習の初期段階ではこの意識改革は苦痛かもしれませんし、我慢強さも必要になってくると 思います。そこで読者の皆さんのモチベーション維持のため、本書で取り上げる題材をGAFAをはじめとする注目度の高い企業に絞って執筆しました。ぜひ好奇心を持って挑戦していただければと思います。

本書執筆の背景

私は、かつてゴールドマンサックス証券をはじめ、複数の外資系金融機関でのトレーダーや投資銀行 業務の経験をしてきました。しかし、これらの経験だけで本書執筆の決断をしたわけではありません。

というのも決算書に関する書籍は、会計士やコンサルをされている方が出版するケースが多く、自身が 決算書の本を出す意味や価値を見いだすことができなかったためです。

私の気持ちを前向きに変えてくれたのは、現在教鞭をとっているマサチューセッツ州立大学MBAの生徒 たちでした。

彼らは、昼間はバリバリのビジネスパーソンである一方、寝る間を惜しんでビジネススクールに通い、 勉強をしている強者たちです。そして、キャリアアップのために必要であれば、何でも吸収していこうと するアグレッシブさを持っているのです。

私はここに自分が執筆をする価値を感じました。

つまり、これまでの決算書に関する書籍のような、広すぎる読者層に向けたぼんやりしたものではなく、MBAの生徒を代表とするキャリアアップや起業を目指す人材に必要になる「決算書の読み方」を提供 する。そして、そのMBAの生徒達からのフィードバックを織り交ぜながら作る「決算書の読み方」は、他 にはない価値があるものと考え、本書執筆を決意したのです。

また、仕事で決算書を読む必要がなくても、「自身のキャリアをワンランク上げたい」と思うなら、決 算書を読むスキルは役立ちます。

実際に、私が教えるMBAの生徒たちのなかには、決算書の読み方を全く知らない人も数多くいました。 しかし、決算書が読めるようになって、仕事の幅が広がり、キャリアチェンジをしていった方はたくさん います。かく言う私も、海外決算書の読み方を身につけたことで、海外企業への提案やロードショー(IR活 動)の同伴など、当時としては「花形」の仕事でキャリアを積むことができたと自負しています。

本書の想定している読者は次の方々です。

●海外の最先端企業の財務および戦略を詳しく知りたい方

●外資系企業で働いている方もしくは外資系企業への転職を考えている方

●グローバルなコンサルティング業務に従事している社会人や学生

●海外でのビジネス展開を計画している経営者

皆さんのキャリアアップやビジネス推進のお役に立てることができれば幸いです。

最後になりますが、本書執筆のうえで、同じマサチューセッツ州立大学MBA講師の椎名則夫氏、大前和 徳氏、加藤千晶氏には貴重なアドバイスをいただきました。また、データ収集と確認の協力をしてくれた 望月晃氏とCPAの伊藤勝幸氏、MBAの生徒であり良き仲間である内田圭亮、大内悠芳貴、山本修平、塚元 啓介、鈴木達也、渡辺鉄平、米田和弘、河合真弓、佐藤丈広、滝波由梨子の各氏にはこの本を書く上で 様々なアイデアやフィードバックをいただきました 。そして、今回かんき出版の米田寛司氏には出版に際 し、色々とサポートをしていただき大変感謝しております。皆さん、本当にありがとうございました。

2020年5月 齋藤浩史

CONTENTS

はじめに―GAFAが台頭した平成

GAFAと日本のトップ企業の時価総額を比較

決算書の学習革命

本書執筆の背景

第1章 GAFAを分析する

GAFAの正体

GAEAのすごさ

プラットフォーマーになったことがすごい

市場シェアがすごい

時価総額がすごい

売上高がすごい

営業利益がすごい

買収(M&A)額がすごい

研究開発費用がすごい

GAFAのビジネス領域

GAFA vs. 類似企業

第2章 海外決算書を読むコツ

決算書を読む前に知っておきたいこと

[セグメント売上クイズ」 東急電鉄は、どの事業が稼ぎ頭なのか?

決算書学習の基本と決算クイズに挑戦

貸借対照表(Balance Sheets)

COLUMN 正常営業循環基準とは

[BSクイズ] 土地や建物、機械設備が売上をつくる企業とは

損益計算書(Income Statements)

[PLクイズ] 飲食店なのに原価が低いカラクリとは

キャッシュフロー計算書(Cash Flow Statements)

[CFSクイズ] 本業が赤字なのに巨額の投資をしている企業は?

まとめ 財務比率を手掛かりに業界と企業を推測してみる

クイズ 9つの企業の正体は?

クイズに答えるための9つの財務指標

COLUMN アメリカ企業にとっての重要指標

クイズの解法

COLUMN 債務超過を気にしないアメリカ企業

第3章 Apple VS. SONY

AppleとSONYのサマリー

Appleのストーリー

SONYのストーリー

仮説を立てる AppleとSONYの利益構造

COLUMN SONYになりたかったジョブズ

AppleとSONYのパフォーマンス

Appleの決算書

Appleの特徴1 証券投資の大きさ

Appleの特徴2 利益額は世界一

Appleの特徴3 在庫が極端に少ない

Appleの特徴3 ファブレスから設備投資型への変化

SONYの決算書

SONYの特徴1 多角化戦略を適用している

SONYの特徴2 借金をテコに資産投資

SONYの特徴3 売上は頭打ち傾向でも利益率は改善

COLUMN 10Kの内容に挑戦してみる

Appleに競合するもう一つの企業 Huawei

第4章 Amazon VS. 楽天

Amazonと楽天のサマリー

Amazonのストーリー

楽天のストーリー

仮説を立てる Amazonと楽天の利益構造

Amazonと楽天のパフォーマンス

Amazonの決算書

Amazonの特徴1 多い売上・少ない利益

Amazonの特徴2 R&D費用が世界一

Amazonの特徴3 収益源はAWS

Amazonの特徴5 高い資金効率

Amazonの特徴6 労働集約型ビジネス

楽天の決算書

楽天の特徴1 フィンテック事業の拡大

楽天の特徴2 実は資産効率がよくない

楽天の特徴3 少なめの研究開発費用

楽天の特徴積極的なM&A

COLUMN 無形資産とは

Amazonに競合するもう一つの企業 Alibaba

第5章 Google VS.Yahoo! Japan

GoogleとYahoo! Japanのサマリー

広告事業のビジネスモデルとは

Googleのストーリー

Yahoo! Japanのストーリー

COLUMN GoogleとYahoo! Japanの検索結果の違いとは

仮説を立てる GoogleとYahoo! Japanの利益構造

GoogleとYahoo! Japanのパフォーマンス

Googleの決算書 Googleの特徴1 10兆円のキャッシュを使う投資会社

Googleの特徴2 約9割の売上が広告収入

Googleの特徴3 広告ビジネスの開発力

Googleの特徴4 10億人が使う8つのプロダクト

Googleの特徴5 多額の研究開発費を投入

COLUMN Googleのリスク管理

Yahoo! Japanの決算書

Yahool Japanの特徴1 トータルデジタル利用者がトップ

Yahool Japanの特徴2 ARPUの改善

Yahoo! Japanの特徴3 国内最大のプラットフォーマーと買収戦略

Googleに競合するもう一つの企業 Baidu

第6章 Facebook VS.LINE

FacebookとLINEのサマリー

Facebook VS. LINE VS. 他SNS

Facebookのストーリー

LINEのストーリー

COLUMN 始まるGAFA対策

仮説を立てる FacebookとLINEの利益構造

FacebookとLINEのパフォーマンス

Facebookの決算書

Facebookの特徴1 少ない負債

Facebookの特徴2 売上の99%が広告収入

Facebookの特徴3 売上と幅広いユーザー層

Facebookの特徴4 ユーザー数が高く推移

Facebookの特徴5 高い営業利益率

Facebookの特徴6 売上高対R&D投資比率の高さ

LINEの決算書

LINEの特徴1 伸びる広告とフィンテック事業

COLUMN LINEの収益認識とは

LINEの特徴2 ユーザー数の伸び

LINEの特徴3 社債での資金調達

LINEの特徴4 効率的経営

Facebookに競合するもう一つの企業 Tencet

第7章 ―Next GAFA 1 — Microsoft

Microsoft

Microsoftのサマリー

仮説を立てる Microsoftの利益構造

Microsoftのパフォーマンス

Microsoftの決算書

Microsoftの特徴1 バランス型売上割合

Microsoftの特徴2 SaaSの特殊な計上

Microsoftの特徴3 高い割合の米国債投資

Microsoftの特徴4 改善してきた売上と利益率

Microsoftの特徴5 上昇する純利益とFCF

Microsoftの特徴6 買収攻勢

第8章 ―Next GAFA 2 — Netflix

Netflixのサマリー

仮説を立てる Netflixの利益構造

Netflixのパフォーマンス

Netflixの決算書

Netflixの特徴1 上昇し続ける売上と利益

Netflixの特徴2 会員数は世界一

Netflixの特徴3 増加する顧客単価と視聴時間

Netflixの特徴4 資金調達の変化とコンテンツの爆買い

付録 決算書を取得するには

決算書を取得するには

簡易版決算書

公式版決算書

おわりに

装丁:小口翔平(tobufune)

本文デザイン:喜來詩織(tobufune)

図表:小林祐司