ページコンテンツ

【最新 – 金融・貨幣の歴史について学ぶためのおすすめ本 – 日本のお金から各国の経済史まで】も確認する

金融から歴史を広く学ぶ

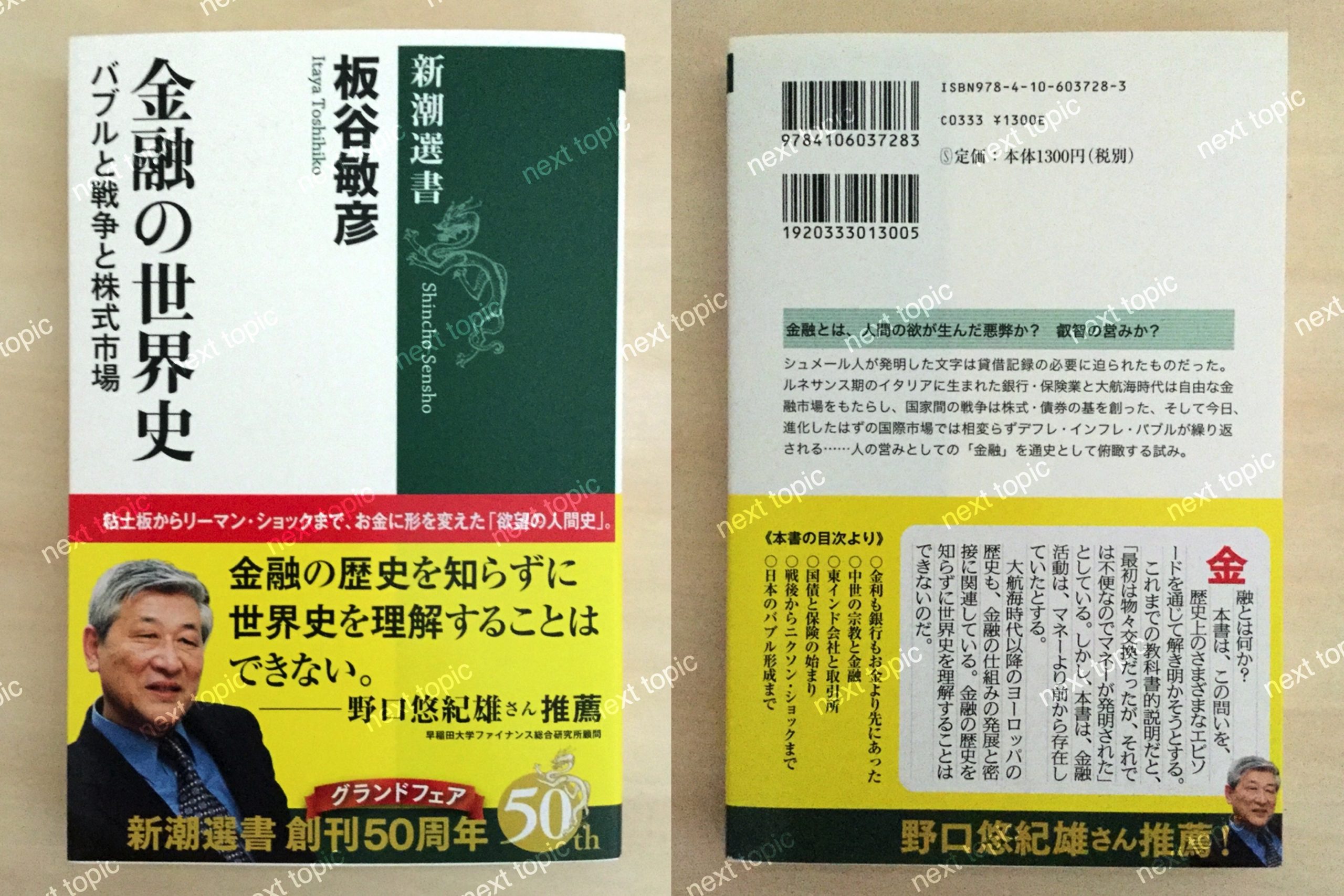

本書は、世界史における金融について俯瞰的にまとめている本です。古代から現代まで、長い時間軸での歴史を扱っており、人間の生活と金融の結びつきの強さを理解できると思います。現代の金融については、様々な恩恵とともに、リスクの肥大化を招く側面を持っていることが示されています。

まえがき

「金融」というだけで何か難しいものだと感じる人も多いのではないでしょうか。「金融」という言葉は英語のfinanceに対してあてがわれた明治時代の造語だといわれています。福沢諭吉の『西洋事情』の中に「金貨の融通を盛んにし世の便益となり」とありますから、この「金貨の融通」が短く省略されたのでしょう。

また「融通」とは幕末頃にはお金のやり取りの意味になっていましたが、元々は仏教用語で「滞りなく通じること」とありますから、「金融」とは単なるお金の貸し借りだけではなく、お金の貸し借りがスムーズにかつ盛んに行われている社会システムを表現しているのだと思います。

一方で、英語で「金融」を意味するファイナンス(finance)は、一七世紀頃から見られますが、接頭語のfinはフランス映画のエンドロールのfin=The Endと同じで、もともとは借金を終わらせて完済することを意味していました。返す気がないものは強奪であってfinanceとは呼べない。当時は王侯による借金の踏み倒しが日常だった時代から、国債発行への進化が見られた時代です。そうした背景から区別する言葉が使われたのかもしれません。この解釈はあくまで仮説ですが。

一対一のお金の貸し借りの場合、借りた人は利子と元本返済の期限を借用証書に書いて、お金を貸してくれた人に渡します。これが金融の基本形であって、後述しますがメソポタミア文明の時代に既にみられます。当時の粘土でできた借用証書も残っています。しかしこれでは知り合いや仲間内の間でしか取引が成立しませんから大きな金額には対応できません。もっとたくさんの金額を借りたい人がいるような場合には、より広い範囲で多くの人からお金を借りる必要がでてきます。そこで専門の仲介業者が登場してきます。仲介業者は借用証書に対してお金を貸してくれる人を仲間内以外のコミュニティーから探してきます。借金を返済しないような人ばかり紹介していては仲介業者も相手にされませんから慎重に借り手を選びます。こうして仲介業者は紹介料として手数料を得ます。このように借り手の発行した借用証書に対して貸し手が直接お金を融資するのが直接金融です。借用証書は債券と呼ばれ、仲介業は証券業務です。ここでは仲介業者は自分の資金を使っていません。仲介業者としては、いつも自分で貸し手を探し回っていては効率が悪いでしょうから(コストがかかる)、そのうちに業者たちが集まって市場が形成されていくようになったのです。

一方でお金を借りるたびに貸し手を探していては手間がかかるし、資金が必要な時にタイミングが合わないことも多いでしょう。そこで金持ちで信用のある人が、とりあえず貸したいという人のお金を全部借りて(預かって)、その資金をプールして皆に借用証書を発行します。この借用証書が預金通帳です。そうしてもう一方で借りたい人がいれば、そのプールしたお金の中から随時貸し出していきます。これはもともとの貸し手と借り手の間に直接的な借用証書のやり取りがないので間接金融であり、貸し出しは融資(ローン)と呼ばれる銀行業務なのです。さらに銀行は預金者が一度に返済(引き出し)を迫らないだろうと予想して、預かったお金よりも多めに貸し出しをするテクニック(信用創造)を次第に身につけていきます。しかし銀行にはよほどの信用がないとたくさんの人がお金を預けたり(貸したり)はしないでしょう。歴史的に銀行の建物が立派なのはこのためです。

では株式とは一体何なのでしょうか。金融とはお金の貸し借りだけではありません。債券には基本的にいついつまでにお金を返せと返済期限があるけれども、株式にはそれがないのが特徴です。でも実は返済期限が無くなったのは結構最近の話であって、昔は株式も貿易商人の一航海を単位としたり、一年単位で出資金を返したりしてリセットしていたのです。株式はお金を貸すことの延長だけれども、元本返済や利子を約束する必要が無い。その代わり借りた者が事業で儲けたら分け前(配当)を支払うという約束でした。お金を貸すよりも、返してもらえないリスクは高いが、それなりに高いリターン(収益)が期待できた。そうでなければ誰もお金を貸したりはしないでしょう。それが一七世紀初頭のオランダ東インド会社あたりから事業のスパンが長くなって、つまり何年かかけてアジアに貿易拠点を設けようとしているのに、一年目で清算しても儲かるわけがないので、返済期間(決算期間)を長くしたのが始まりです。

さて、出資者たち(株主)が資金を出して会社を創ります。しかし中には私は大儲けなどいらないからきちんと利息を支払って、元本を期限までに返して欲しいという出資者(債券保有者)も出てきます。あるいは信用を重んじ、人から借りた(預かった)資金で運用する銀行などは、大儲けよりも確実な収益が欲しいので株式よりも融資や債券を好むでしょう。

そこで会社としては株式とは別に債券(借用証書)を発行してお金を借ります。お金を借りて儲かるのは株主です。なぜなら自分の出資金以上の資金を事業に投下できるからです。そして大儲けしても債権者の要求は利子だけです。しかしこれはいつもうまくいくとは限りません。事業が失敗した時には債権者は経営者と株主に対して貸した金を返せと迫るでしょう。実は一九世紀以前の株主は基本的に無限責任だったのです。つまり債権者から請求があれば出資金以上に(株が無価値になった上に)、債権者に返済しなければなりませんでした。ですから昔は株主になるには、いざという時に出資金以上にお金を支払えるだけの充分な資産があるかという関門があったのです。しかしこれでは株主になれる人は一部の大金持ちに限定されてしまいますし、実際にこうした会社はあまり設立されなかったのです。

もともと一七世紀初頭の世界で、金融の最先端にあったオランダ東インド会社だけは株主有限責任制だったのですが、徐々にこれが広まり、一九世紀のアメリカで制度として株主の有限責任制が確立されました。このおかげで取引所では相手の素性を気にせずに売り買いの注文だけを見て、株式の売買ができるようになったのです。これがなければ現在のような資本主義経済の発展はなかったでしょう。もちろん、これに伴い債権者は会社にお金を貸すことに対して、以前より慎重になったことは間違いありません。責任の限定された株主に対して余分な配当を支払っていないか、資本金を崩して配当にまわしていないか決算書を厳しくチェックするようになりました。

どうでしょうか。金融の仕組みの説明をしているうちにすっかり歴史の話になってしまいました。それに多分、世界史で習ったはずのオランダ東インド会社の存在が、読者が理解していたよりもずっと重要なものだったのではないでしょうか。

金融の中心地、言い換えると金融市場の中心はイタリアからブリュージュ、アントウェルペン(アントワープ)、アムステルダム、ロンドン、ニューヨークと変遷してきましたが、それぞれに移転の明確な理由があります。何故ヨーロッパの金融家たちは移動したのか。ロンドンの金融街であるロンバード・ストリートはミラノがあるイタリアのロンバルディア地方出身の人が多かったからつけられた名前です。これまで習った世界史も視点を変えて金融の側面から眺めることによって、違った歴史観が浮かび上がってくるのです。できるならば、この本では「お酒の歴史」や「食べ物の歴史」などと同じように「金融の歴史」を楽しんでもらえればと思います。

私は長いあいだ内外の機関投資家を対象とするビジネスをしてきましたが、前作『日露戦争、資金調達の戦い』を出版して以来、個人投資家の方々と対話する機会が増えました。そうした中で分かり易い通史的な金融史が読みたいとの要望が多かったことがこの本を書く直接のきっかけとなりました。目的は単純です。現在の経済や市況の説明を理解しやすいように歴史の知識をつけてもらうこと。そのために、イデオロギーを伴う史観や、あるいは「金儲けの歴史」だとか、「繰り返すおろかなバブル」だとか、日本が崩壊したり、あるいは大繁盛したりするような特別なテーマにバイアスがかかることを意識的に避けています。

その代わりに、これまで殆ど顧みられなかった先の戦争中の株価がどうだったのか、戦後のインフレに国民はどう対応したのか、あるいは長期のドル円の推移などをシンプルに記述することに努めました。

そうはいっても金融史とはお金に形を変えた人間の欲望の歴史でもあります。五年ほど前にもリーマン・ショックがありました。人類はその欲望のために、昔から同じ間違いを何度も繰り返しています。しかしながら一方で、金融技術は長い年月をかけて少しずつ改良されてきたことも確かなのです。金融は戦争の軍資金集めに利用されてきた一方で、国債を発明し、会社を誕生させ、才能ある望む者に資金を提供する役目を果たしてきました。鉄道の敷設を助け、飛行機を開発し、新薬の発見を促し、インターネットによる情報網が世界を覆う手助けをしてきたのです。これを機会に「金融」のことをもう少しだけ知っていただければと思います。

この本はフジサンケイ・グループの「ビジネスアイ」に二〇一二年七月から一三年二月にかけて七一話にわたって連載された「投資家のための金融史」に「週刊エコノミスト」への寄稿記事を加え、新潮選書用に大幅に加筆修正したものです。

目次

まえがき

第一章 金利も銀行もお金より先にあった

一話 メソポタミアのタブレット

二話 ハムラビ法典の上限金利規制

三話 紀元前のマーチャント・パンク

四話 牛や穀物で利子を考える

第二章 貨幣の幻想

五話 ディオニュシオスの借金返済

六話 紙幣は中国の発明

七話 日本の貨幣の話

八話 大きな石の貨幣の物語

第三章 アリストテレスの考え方

九話 世界初のオプション取引

一〇話 アリストテレスの財獲得術

一一話 ギリシャの両替商

一二話 ローマ法による財産権の確立

第四章 中世の宗教と金融

一三話 中世キリスト教の考え方

一四話 パクス・イスラミカの恩恵

一五話 フィボナッチの偉大な貢献

一六話 ダティーニ文書――活気あふれる地中海世界

一七話 簿記の父ルカ・パチョリ

一八話 銀行創設の功績はヴェネツィアのもの

第五章 大航海時代

一九話 起業家の時代

二〇話 新大陸からの銀流入――価格革命

二一話 ドルの起源

二二話 英国繁栄の礎を築いた海賊

二三話 『ヴェニスの商人の資本論」再考

第六章 東インド会社と取引所

二四話 会社の誕生――特許株式と無限責任

二五話 東インド会社

二六話 取引所の歴史

二七話 チューリップ・パブルとカルヴァン派と欲得

第七章 国債と保険の始まり

二八話 国債の誕生――財政制度の大改革

二九話 損害保険の誕生――ロイズ・コーヒーハウス

三〇話 多岐にわたる生命保険の起源

第八章 ミシシッピ会社と南海会社

三一話 戦争債務処理――南海会社の株式募集

三二話 ジョン・ローのミシシッピ会社買収

三三話 はじけた英仏バブル――資本蓄積に明暗

三四話 すずかけの木の下で

三五話 大坂堂島米会所

第九章 アムステルダムからロンドンへ

三六話 スコティッシュ・ウィドウズとコンソル国債

三七話 ナポレオンとロンドン市場

三八話 ニュートンが金本位制にした

三九話 国際通貨会議と通貨同盟

第一〇章 イギリスからアメリカへ

四〇話 有限責任制と株式市場発展の基礎

四一話 鉄道と株式市場

四二話 南北戦争とリテール・セールス

四三話 メディアとダウ・ジョーンズ株価指数

第一一章 戦争と恐慌と

四四話 日露戦争に見る国際協調融資

四五話 第一次世界大戦と有価証券の大衆化

四六話 ワイマール共和国のハイパー・インフレーション

四七話 大暴落とチャップリンの『街の灯』

四八話 長期投資の幻と株価の回復

四九話 ペコラ委員会とグラス・スティーガル法

第一二章 大戦前後の日本の金融市場

五〇話 戦前の株価指数

五一話 戦前のドル円相場

五二話 第二次世界大戦と東京株式市場

五三話 戦前の投資信託の話

五四話 焼け跡の二つの株式ブーム

第一三章 戦後からニクソン・ショックまで

五五話 第二次世界大戦とニューヨーク市場

五六話 ブレトン・ウッズ協定とGATT

五七話 「黄金の六〇年代」と利回り革命

五八話 欧米に追いついた日本の高度経済成長

五九話 戦後の投資信託の盛衰と証券恐慌

六〇話 ニクソン・ショックと金融テクノロジー

第一四章 日本のバブル形成まで

六一話 七〇年代のインフレとレーガン大統領

六二話 プラザ合意

六三話 ブラック・マンデーと流動性

六四話 金融制度から見る日本のパブル形成

第一五章 投資理論の展開

六五話 テクニカル分析と投資銀行

六六話 コウルズ委員会と株式市場の予想

六七話 ランダム・ウォーク理論と効率的市場仮説

六八話 オペレーションズ・リサーチとアセット・アロケーション

六九話 インデックス・ファンド

七〇話 パフェット対ジェンセン

七一話 効率的市場仮説への攻撃

七二話 最後に――グレート・モデレーションとリーマン・ショック

あとがき

注(参考文献)

図版製作 アトリエ・プラン