【最新 – CFOについて学ぶためのおすすめ本 – キャリアを目指す基礎知識から実務まで】も確認する

不確実性の時代にCFOが担う役割とは

本書は、経営環境が急速に変化している中で、CFO組織に求められる役割や企業が何を行うべきかといったことについて書かれています。CFOは、企業の戦略にも影響を与えるため、単なる管理会計や財務会計だけでなく、ポートフォリオやリスクマネジメント、税務、M&A、ICTといった幅広いテーマについても解説されています。

はじめに

CFO・経理財務部門が日本企業の経営の鍵を握る。

CFO(ChiefFinancialOfficer)という言葉が日本企業に定着してから久しいが、その重要性は日増しに高まっている。環境変化の大きなうねりが断続的に起こり、かつてないほどに不確実性が高まっている中、企業経営には多角的な判断が求められ、CFOにはCEO(ChiefExecutiveOfficer)と二人三脚で経営の舵取りを担うことが期待されている。経営者の一員として「どの事業領域、どの地域を主戦場とするのか」「競争に勝ち抜くためにどのような投資が必要か」といった将来を左右する重要な経営課題に対し、CFOはCEOや事業部門長とは違う角度から考え、決断を下していかなければならない。また、CFOには株式市場を「中心に、企業外部とのリレーション構築を担っていくことが求められ、今日のあり方としては、財務数値の報告にとどまらずに、企業の戦略や無形の資産を含めて企業価値を的確に伝えていくことが要求される。企業内外にわたる重責を踏まえると、まさにCFOは経営の要と言えよう。

さらには、CFOが率いる経理財務部門の果たすべき役割の重要性も飛躍的に高まっている。例えば、M&Aなどを行って複雑性を増す事業構造の中で、キャッシュフローや不正リスクなどに常に目を光らせ、適正な会計処理・決算を行いながら強固なグループガバナンスを構築・維持していくことが経理財務部門には求められるが、その重要性に議論の余地はないだろう。さらには、経営層・事業サイドに対して的確に情報を届け、様々なリスクを分析しながら事業運営のアクセル役とブレーキ役を果たしていくことが経営層から強く期待されており、かつてのような「事務屋」といったような役割期待からはかけ離れていると言える。

CFOおよび経理財務部門への期待が膨らみ重要性が増す一方、その役割を確実に果たすことは難しくなってきている。一例として、経営判断や事業運営に必要な情報を収集・分析するための仕組みを整備することを考えてみると、世界中に戦線が拡大する中、一昔前と比べてその難易度が格段に上がっていることに異論はあるまい。もちろん、CFOや経理財務部門を下支えするテクノロジーも進化を続けており、各種業務の自動化や草大析など、かつては難しかったことも現実的に行えると雑に絡み合ったシステム間の連携やデータ類の整備などを越えていかなければならない。このような環境変化に適応し、CFOおよび経理財務部門が期待し的確に果たすためには、何をなすべきなのか。検討すべきことは多結)唯一の正解があるわけではないが、この非常に難しい問いかけに対する手掛かりとして、デロイトトーマツグループの総合力を活かした本書をお届けしたい。

本書の構成

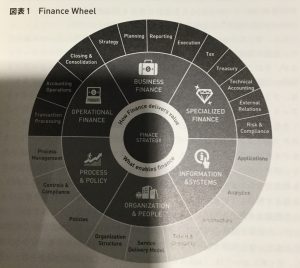

ハードルデロイトでは、「FinanceWheel」というフレームワークを用いて、CFOや経理財務部門が保有するべき機能やそれを実施するために必要となる基盤要素を整理しているが、本書はその考え方をベースとしている(図表1)。

図表1FinanceWheel

FinanceWheelは、円の上段が経理財務の機能を示しており、「OperationFinance」「BusinessFinance」「SpecializedFinance」のカテゴリーに分け、各機「能を定義している。また、円の下段は、「イネーブラー=各機能を有効ならしめるための基盤要素」を示しており、「Process&Policy」「Organization&People」「Information&System」をイネーブラーとして定義している。本書では、それぞれの観点から環境変化を捉え、考えるべきポイントを各領域のコンサルタントがトが取りまとめたものとなっている。また、昨今、注目が集まっているトピックやデロイトにおけるサーベイ結果などをコラムとして差し挟み、内容に厚みを持たせている。

具体的には、まずはOperationFinanceを代表する論点として、第1において「IFRSを含めた会計の動向と日本企業に求められる対応」を取り上げる。経理財務機能のベースともいえる会計の動向を押さえることは、これからのCFOや経理財務部門のあり方を考えるうえでの基本となろう。

次に、第2章において、BusinessFinanceとして経営管理のテーマを取り扱う。急激な環境変化に伴い事業の新陳代謝が昨今の企業経営の前提となっているが、そのことを念頭に伝統的な管理会計的な視点から昨今のテクノロジーを駆使した経営管理のあり方まで、幅広い論点を考察し、検討している。さらには、コラムにおいて、コーポレートファイナンスの考え方を基礎としたポートフォリオマネジメントのあり方を取り上げて考察を深めていく。

そして、第3章から第5章においては、SpecializedFinanceの機能として、リスクマネジメントや財務(トレジャリー)、税務(タックス)の論点を見ていく。トレジャリーやタックスを含め、リスクマネジメントはグローバル経営に欠かせない要素であり、その巧拙が企業の長期的な成長や収益性を左右すると言っても過言ではないが、基本的な考え方に加え、昨今のトレンドを踏まえながり、各論点を解説していく。そして、コラムとして、日系企業の税務マネジメントの意識調査を取り上げる。これはデロイトグループで海外を含めてを行った結果をまとめたものであり、グローバルでの企業運営において経営課題となる税務マネジメントの実態を知るという意味で参考になろう。また、第6章においては、「M&Aを成功させるためのCFO組織し、M&Aの論点を取り上げる。昨今の企業の成長戦略におい切っても切れない手段となっているが、M&Aの成功の重CFOや経理財務部門の果たすべき役割を考える。さらには、認識されているIRをコラムとして取り上げ、IR組織をいかにマネジメントしていくかを考察していく。

第7章以降は、前述のイネーブラーの要素を念頭に、オペレーションのありのシステム、組織変革の進め方を解説する。まず第7章では、効率的なオペリーションにとどまらず付加価値の高いサービスを提供するためのオペレーション変革や組織のあり方を、事例やデロイトのサーベイ結果などを含めながら解説する。

第8章においては、目覚ましい進化を続けるテクノロジーに目を向ける。CFOや経理財務部門におけるテクノロジー活用の歴史を紐解いたうえで最新のテクノロジーの動向を解説し、それらとどのように向き合うべきかを検討する。さらには、コラムとして、昨今、大きな関心が集まっているRPA(RoboticProcessAutomation)にスポットを当てる。RPAがどのようなテクノロジーなのかといった基本的な内容を押さえつつ、実務上の観点をふんだんに取り入れながら実際の導入の進め方などを解説する。

そして、第9章においては、経理財務部門の組織改革の進め方を検討する。第8章までの内容を俯瞰的に捉えつつ日本企業の経理財務部門に不足している点や変革を進めていくにあたっての課題などを考察し、デロイトのフレームワークをベースとして組織変革の進め方を体系的に見ていく。最後には巻末インタビューとして、花王の会計財務部門トップとの対談を掲載する。EVAの導入やERPの統一など、継続的に変革を進めている花王の会計財務部門のあり方は読者諸兄の参考になるものと確信している。

なお、本書の執筆にあたっては、CFOや経理財務部門が果たすべき役割やそれを実現するための変革のあり方を、実際のプロジェクトなどをベースに体系的に解説することを念頭に置いている。したがって、個別の理論や具体的な基準など、専門的な内容にはあまり踏み込まずに全体感を意識しているため、「個々のトピックの検討を行う際には、必要に応じて本書と専門書を組み合わせていくことを推奨する。

本書が、CFOや経理財務部門の将来に向けた道筋を描く際の一助になれば幸いである。

2018年4月

デロイトトーマツグループ

CFOプログラム信國泰/近藤泰彦

目次

はじめに

第1章

IFRSを含めた会計の動向と日本企業に求められる対応

CFOの説明責任を果たすためには

IFRSをめぐる最近の動向

IFRSとは

IFRSにおける原則主義

IFRSの改訂状況と今後の方向性

確定しているIFRS新基準

IFRS第15号「顧客との契約から生じる収益」

IFRS第16号「リース」

今後発効する基準書

今後の改正

のれんと減損に関するプロジェクト

その他のプロジェクト

我が国の会計基準

コンバージェンス、エンドースメント、アダプション、コンドースメントー

修正国際基準

IFRSに対する日本企業の取り組み状況

日本再興戦略とIFRS

IFRS採用企業と今後の動向

会計不正と内部統制

不正防止と内部統制

内部統制報告制度

全社的な内部統制

会計不正と内部統制

会計不正を防止するための内部統制の再構築のために

統合的思考と統合報告

統合報告が目指すところ

統合報告書の導入事例と課題

国際統合報告フレームワーク

フェア・ディスクロージャー

ルールと開示情報の管理

フェア・ディスクロージャー

ルール導入の背景

規制の対象となる重要な情報

開示情報の管理と課題

情報の棚卸

承認ルートの整理

情報に関する確認方法のルール化

会社としの方針の策定

コーポレートガバナンス・コード

コーポレートガバナンス・コード策定の経緯と目的

株主の権利行使についての配慮

投資家との対話の必要性

ガバナンスと監査機能/機関設計

社外取締役に期待すべき役割

顧問・相談役は必要か

おわりに

第2章

事業の新陳代謝を前提とした競争優位のための経営管理とは

日本企業の経営管理—現状と課題

経営管理の概観

日本企業の管理会計

経営管理の目的: 業績評価の考え方

予算管理制度の課題

「ポートフォリオマネジメント」という視点の欠落

グローバルグループ経営

経営管理と分権経営一事業部制から持株会社制へ

経営管理のあり方と論点一欧米企業の先例を踏まえて

経営管理の基本原則

経営管理を考えるうえでの五つの要素

経営管理制度の再構築に向けて

Planning, Budgeting and Forecasting

一貫した経営計画の流れ

予算管理の本来

統合的業績管理

業績予測の位置付けと精度

業績評価指標―KPIとは

事業ポートフォリオの強化に向けて

投資管理

経営管理と分権経営—事業部制から持株会社制へ

新たなトレンドと方向性ーこれからの経営管理

Finance Analytics

ポートフォリオマネジメントと投資判断

ビジネスパートナーとしてのCFO組織

ビジネスパートナー

ビジネスパートナーとしての価値提供

ビジネスパートナーを実現する要素と日本企業の課題

デジタルイノベーション時代の経営管理

コラム01

ポートフォリオマネジメントのためのCorporateFinance

日本企業におけるポートフォリオマネジメントにおける課題

海外投資が増える一方、特別損失が増え、低収益の日本企業

海外の競合企業は、日本企業に比して時価総額が高く、収益性が高い

ポートフォリオマネジメントの考え方

ポートフォリオマネジメントの成功例一「負け犬」

早期撤退から「スター(花形)」への積極投資

撤退判断が遅れる場合のマイナス影響

ポートフォリオマネジメント強化にCFO組織として必要な取り組み

ポートフォリオマネジメントの強化策

定量評価指標の見直し

資本の概念を取り入れた定量評価指標の導入

足元の動向を加味する成長性の指標が必要

事業の将来性評価の共通言語化

事業を評価するうえでは定量指標と定性指標は両輪の関係

定性評価は対象市場の魅力

自社の競争優位性で分類

新規事業は既存事業とは別枠の管理が必要

ポートフォリオの分類と投資のメリハリ付け

成長事業への大胆な投資を実施できる投資ルールの設定

不明瞭な撤退基準の明確化・運用ルールおよびガバナンスの構築

撤退検討のための管理会計の要件と現実

管理単位の見直し

CFO組織によるポートフォリオマネジメントのガバナンス構築と運用の推進

事業部では撤退判断はできない

ステークホルダーの存在を感識したガバナンス構築

決めたルールは遵守する運用が大事

第3章

リスクマネジメントの要諦とICFO組織の果たすべき役割

経営環境の変化に伴う企業を取り巻くリスクの増大

リスクマネジメントのあるべき姿とCFOの役割

経営目標が未達となるリスクとは

経営計画に潜むリスク

経営計画に潜むリスクの一般例

事業計画に潜むリスクの具体例

経営計画の達成を阻害するリスク

組織に起因するリスク

制度に起因するリスク

人事に起因するリスク

業務に起因するリスク

ITに起因するリスクー

企業風土に起因するリスクー

経営における重要リスクの共有と対応

第4章

グローバル財務マネジメントの高度化のあり方

財務マネジメントとは

グローバル財務マネジメント強化の必要性

企業を取り巻く環境の変化

日本企業の財務領域における課題認識

可視化の重要性

日本企業における可視化の現状

可視化の実現に向けた取り組み

グローバル財務マネジメント強化への三つの追い風

財務マネジメント高度化のステップ

財務マネジメント高度化のための基盤整備

グループ財務ポリシー

グループ財務ポリシーの構成

グループ財務ポリシー浸透に向けた仕組み

プロセス

システム

選定プロセスとそのポイント

導入における課題

銀行

財務マネジメント高度化成功のポイント

第5章

戦略組織化を見据えた税務部門のあり方とは

背景―なぜ、企業がグローバルで戦うためにタックスマネジメントが必要なのか

BEPSのもたらすタックスマネジメントの加速化

移転価格文書化(BEPS行動13)が求めるタックスリスクマネジメント

三層構造アプローチ

マスターファイル

ローカルファイル

国別報告書(CBCR:CountryByCountryReport)

世界的な潮流を好機と捉える

外国子会社合算税制の改正を契機としたタックスマネジメントの加速

外国子会社合算税制の強化

グローバルでのCFCリスク把握とCFC対応のための体制整備

BEPS時代のタックスマネジメントとは

グローバルタックスマネジメントに適した組織への変革に何が必要か

第一段階:トップの意識改革

第二段階:税務のコア人材の確保

第三段階:先進事例の活用

コラム02

日系企業の税務マネジメントに関する意識調査

日系企業と外国企業のグローバルタックスマネジメントに対するアプローチの比較調査

はじめに

リサーチの範囲

日系企業の税務オペレーション一遅れる変化

変化への要求

内部からの変化

さらなる変化

調査結果

グローバルタックスオペレーティングモデル

税務コンプライアンスに関するマネジメントアプローチ

グローバルタックスオペレーティングモデル

実績と将来のプラン

タックスマネジメントで重視するポイント

現状の満足度

BEPS国別報告書

税務ガバナンスおよびリスクマネジメント

グローバルタックスモニタリング

税務部の予算および優先事項

税務テクノロジー

税務テクノロジー―既存テクノロジーによる効果および新しいテクノロジー

第6章

M&Aを成功させるためのCFO組織の役割とは

日本企業におけるM&Aプロセスの特徴

日本企業を取り巻く経営環境とM&Aの位置付け

なぜM&Aを実施するのか

日本企業でのM&Aプロセスの特徴

M&AでCFOが果たすべき役割

現在のM&AにおけるCFOの役割

本来CFOが果たすべきM&Aでの役割

CFO組織に求められるM&A実務

M&Aとアドバイザー

M&Aプロセスの全体像

M&A戦略の策定

候補選定/スクリーニング

秘密保持確認書締結に向けた交渉

企業価値評価

企業価値と株式価値の関係

企業価値の評価と買収価格の関係

詳細DDの実施

DDの種類、特徴

財務DD

税務DD

ビジネスDD

法務DD

DDのプロセス

DD結果への対応

カーブアウト・セパレーションー

株式譲渡契約書の締結

クロージング

PMI

PMO

今後求められるCFO像

コラム03

IR

組織のマネジメントのあり方とは

IR組織の現状と課題

IRミッションを利用した活動量のメリハリ

Whoから考える重要性

国内大手機関投資家のバイサイドアナリスト

国内大手機関投資家のファンドマネージャー

投資家に対して何を提供するか

総括

CFOへの期待

第7章

効率化から高付加価値へと進化するGBSのあり方

SSCのトレンドとGBS化

集約が先か、標準化が先か

SSCへの期待

テクノロジーの活用

GBS化に向けた日本企業の課題

グループ全体での機能再配置とGBSの役割定義

ルールの整備とプロセスオーナー

SLAの重要性

効率化手段と創出したリソースの活用

日本企業の取り組み事例

国内企業A社の募例1一既存SSCからGBSへの変革

背景

変革に向けた取り組みと成功ポイント

高度SSCとしての明確なミッション

BPOベンダーのマネジメント

着実な変革シナリオの策定

国内企業B社の事例

GBSの設立

背景

GBS設立に向けた取り組みと成功のポイント

将来を見据えたGBSミッションの定義

BPOベンダーの見極め

着実な変革シナリオ

第8章

FinanceにおけるITの進化とその活用

デジタル・テクノロジー活用に向けた現状理解と今後の活用

CF0組織におけるテクノロロジー活用の歴史

1970-1980年代

1990年代

2000年代

2010年代

FinanceにおけるITの現状

Financeにおける現在のシステムの状況、

グループ各社のシステムガバナーンスの状況

連結経営管理システムの状況

日本企業におけるシステム統合の障壁

言語・文化

組織

指揮命令系統

現地子会社側の対応要員数

マネジメントのリーダーシップ

デジタル・テクノロジー活用に向けた現状理解と今後の活用

人材

最新テクノロジーの動向とCFO組織への影響

クラウド

クラウドの概要

クラウドサービスの形態

laas

Paas

Saas

クラウドのコストと会計処理

クラウド導入の機動性

クラウドの情報

セキュリティ

CFO組織向け活用例

クラウドERP

連結経営管理システム

インメモリー

メモリーについての基礎的な理解

インメモリーを利用する製品とそのメリット

10T

IoTの概念

CFO組織にとってのIoT

例1:原価の精緻化

例2:棚卸・固定資産の実査

例3:生産設備の予知保全

アナリティクス

ロボティック・プロセス・オートメーション(RPA)

RPAの概要

AI(Cognitive)

Financeにおける将来のIT

会計システム統合とグローバル管理会計

ポリシー

プロセス

単体業務プロセス

連結経営管理プロセス

情報

システム

組織

人材

エマージングテクノロジーの活用

コラム04

AI/ロボティクス

RPAの急速な浸透

見るべきは人の方

企業における業務の実態入力準備/データ入力/チー承認/バッチ処理起動などのデー抽出・加工・帳票作成/分析

組織構造による業務の違い、集約化業務のサービスプロバイダー組織/集約化業務のサービスレシピエント組織/集約化・外部化非道組織5.自動化を行うツールの種類

主要なツールベンダー

デスクトップ型とエンタープライズ型に分かれるニーズ

IT的な要素を多く含むロボットの構築

システム的なロボットの設計

アジャイル型の導入方法論

運用フェーズ

人としての自動化がこれから向かう先

企業が向かう自動化の動き

決して欧米先行ではない自動化の波

第9章

CFO組織のグランドデザインと改革の進め方

CFO組織の改革が持続的な経営の鍵を握る

cF0組織のグランドデザイン

ポイント1:攻めの役割へのリソースシフトー

ポイント2:グローバルでの最適機能配置

ポイント3:組織のネットワーク

CFO組織改革にあたっての基本的な考え方

日本企業のCFO組織改革構想において不足しがちなこと

インプット不足

具体性不足

計画性不足

CFO組織改革の進め方

CFOstrategy

Step1:現状課題の把握と改革の方向性の検討

Step2:全社・事業戦略の理解とCFO組織への影響分析

Step3:CFO組織の現状評価(定量・定性分析)

定量評価

定性評価

Step4:CFO組織への期待の把握

-Step5:目指すべきCFO組織のミッション・ビジョンの定義

Step6:ミッション・ビジョンに適したオペレーティングモデルの検討

Step7:改革施策の抽出と優先順位の検討

Step8:ロードマップの作成

Step9:改革施策の実行体制の定義

CFO組織を改革続けて未来にバトンをつなぐ

インタビュー

挑戦を続けるCFO経理財務部門のあり方

おわりに

INDEX