【最新 – 企業価値評価について学ぶためのおすすめ本 – 初心者でも理解できる本を紹介】も確認する

ストーリーによって数字に魂が入る

この本では、企業価値評価の定量的、定性的評価の組み合わせについて解説しています。一般的に、いわゆる文系、理系という考え方が異なる人の分類がありますが、本書では、計算とストーリーというその両方の利点を組み合わせた企業価値評価をテーマにしています。

目次

監修者まえがき

序文

第1章 2つの部族の物語

簡単なテスト

ストーリーテラーの魅力

数字の力

懸け橋としてのバリュエーション

絶えざる変化

企業のライフサイクル

結論

第2章 ストーリーを教えてください

歴史上のストーリーテリング

ストーリーの力

ストーリーが結びつける

ストーリーを覚えてもらう

ストーリーは行動を促す

ビジネスのストーリーの特例

ITデータ時代におけるストーリーテリング

ストーリーテリングの危険性

感情面の二日酔い

移り気な記憶

対抗手段としての数字

結論

第3章 ストーリーテリングの要素

ストーリーの構造

ストーリーの類型

一般的な形

製品のストーリー

創業者のストーリー

ビジネスのストーリー

ストーリーテラーのステップ

優れたストーリーの要素

結論

第4章 数字の力

数字の歴史

数字の力

数字は正確である

数字は客観的である

数字は管理を暗示する

数字の危険性

信頼性という幻想

客観性という幻想

コントロールという幻想

脅しの要素

まねされるという問題

タビネズミ問題

対抗手段としてのストーリーテリング

結論

第5章 数字を操る道具

データから情報へ——順序

データ収集

データ収集における選択

データ収集のバイアス

選択バイアス

生存者バイアス

ノイズとエラー

データ分析

データ分析の道具

分析におけるバイアス

データのプレゼンテーション

プレゼンテーションの選択肢

プレゼンテーションのバイアスと罪悪

結論

第6章 ストーリーを構築する

優れたストーリーの要素

事前作業

企業

市場

競争

ストーリー

大と小

現状維持と革新

ゴーイングコンサーンと有限の命

成長のスペクトル

結論

第7章 ストーリーの試運転

3つのP——可能性がある(Possible)、もっともらしい(Plausible)、確からしい(Probable)

あり得ないストーリー

経済より規模が大きい

市場よりも規模が大きい

利益率が100%を超える

コストのかからない資本

信じがたいストーリー

市場のダイナミクス

巨大市場の妄信

ありそうもないストーリー

結論

第8章 ストーリーから数字へ

価値を分解する

ストーリーとインプットを結びつける

定性的要因と定量的要因の出合い

ストーリーに価格を付ける

価格付けのエッセンス

ストーリーと価格を結びつける

ストーリーに価格を付ける危険性

結論

第9章 数字から価値へ

インプットから価値へ

バリュエーションの基礎

バリュエーションの未決事項

バリュエーションを改良する

バリュエーションの診断

価値を分解する

結論

第10章 ストーリーを推敲する——フィードバックループ

慢心と戦え

エコーチェンバーから脱出する

不確実性を直視する

価格付けのフィードバック

代替ストーリー

結論

第11章 ストーリーの変更

なぜストーリーは変わるのか

ストーリーの変更を分類する

ストーリーブレイク

ストーリーチェンジ

ストーリーシフト(マイナーチェンジ)

結論

第12章 ニュースとストーリー

情報の効果

業績リポートとストーリー

その他の企業のニュース

投資に関するニュース

資金調達のニュース

配当、自社株買い、現金残高

コーポレートガバナンスのストーリー

企業のスキャンダルと不正

株主構成

結論

第13章 ビッグゲーム——マクロのストーリー

マクロのストーリーとミクロのストーリー

マクロストーリーのステップ

マクロの評価

ミクロの評価

それらをまとめる

ビッグストーリー

サイクル

予見可能性

戦略

マクロ投資に関する警告

結論

第14章 企業のライフサイクル

年を取る事業

ライフサイクル

ライフサイクルを決めるもの

企業のライフサイクルに応じたストーリーと数字

ライフサイクルにおけるネガティブドライバー

制約とストーリーの類型

投資家への示唆

投資家に必要な能力

投資家の道具

結論

第15章 経営上の課題

ライフサイクルが教える経営上の課題

経営上の課題

ストーリーと数字——ライフサイクルに基づく教訓

移行期の構造

容易な移行

不適格なCEO

コーポレートガバナンスとアクティビスト投資家

結論

第16章 最終段階

ストーリーテラーと計算屋

投資家への教訓

起業家、企業オーナー、経営者への教訓

結論

注釈

監修者まえがき

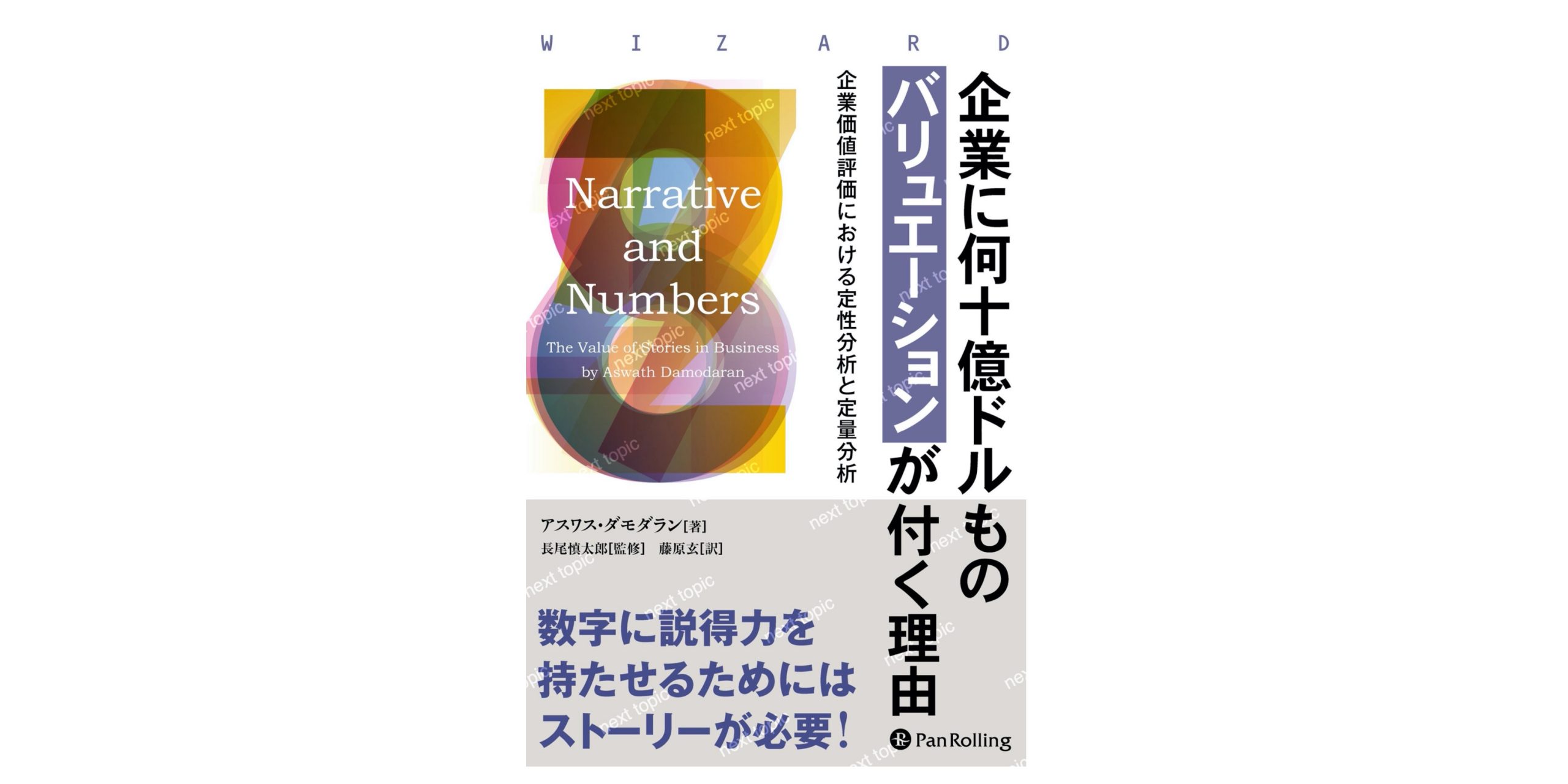

本書は、ニューヨーク大学教授のアスワス・ダモダランが著した“Narrative and Numbers: The Value of Stories in Business”の邦訳である。ダモダランはビジネススクールで教鞭をとっており、ファイナンスの分野で高い評価を得ている。一般向けの著書も多く、日本でも『資産価値測定総論1 2 3』(パンローリング)や『コーポレート・ファイナンス――戦略と応用』(東洋経済新報社)といった邦訳がある。

一般に企業価値評価には、バランスシートを精査して数字を積み上げていく方法、同業種の企業との比較に基づいた算出法、そして将来における収益のフローを現在価値に割り引くDCF法などがある。独創的なビジネスを手掛ける成長株の場合には、その価値評価は前二者にはなじまないことから、主として3番目の方法がとられることになる。そこでは、評価対象となる企業やそれを取り巻く環境の未来についての予測が伴うが、将来は常に不確実であり、キャッシュフローは想定するストーリーによって大きく変わってしまう。

だが、著者が本書で解説しているように、いったん前提とするストーリーが決まれば、それを一つ一つ数字に落とし込んで具体的な企業価値を算定することが可能である。もちろん、成長株では特に、市場価値は実体から長期にわたってかけ離れることがあるために、正しく評価して投資したからといって、それが利益につながるという保証はどこにもないし、ストーリーによる解釈は分かりやすい反面、語り手が間違っていても自分でそれを訂正することは心理的に至難であるという欠点を持つ。

しかしいずれにせよ、成長企業の真の価値などだれにも分からないのだ。もともと厳密な予測やモデル化などできない対象を扱う場合の次善の策として、仮説(ストーリー)に基づく演繹で価値評価を行い、事実の進行に照らしたフィードバックによって仮説を変えていくというのは悪くない方法なのではないか。なぜなら、成長株投資においては企業の価値評価の正確性に大した意味があるわけではなく、それは実際にはほかの市場参加者がその企業の価値をどのように見積もっているのかを推定して対処することを競うゲームだからである。

そこで重要なのは定量的評価による価値評価の精緻さではなくて、他人の評価の総体を効率良くかつ高頻度で参照し、粛々と自身のビューに反映させていくことである。その意味では、著者がインターネットにナラティブな表現を使って自分のアイデアを投げかけることで、多くの人の意見を募り、第三者の視点によるストーリーの訂正の機会を確保していることは注目に値する。これはネット上の集合知を投資に利用する方法として秀逸であり、今後も大きな可能性がある。

翻訳にあたっては以下の方々に心から感謝の意を表したい。翻訳者の藤原玄氏はいつもどおりとても丁寧な翻訳を、そして阿部達郎氏は丁寧な編集・校正を行っていただいた。また本書が発行される機会を得たのはパンローリング社社長の後藤康徳氏のおかげである。

2018年7月 長尾慎太郎

序文

中学生になるころには、世界はストーリーテラー(文系)と計算屋(理系)とに分断される。そして、ひとたび分断されると、彼らは、それぞれの好ましい居場所にとどまろうとする。計算屋タイプの人間は、学校でも数字を使う授業を求め、大学でも数字がものをいう分野(エンジニアリングや物理化学や会計学など)に進む。そして、時間が経過するにつれて、ストーリーテラーとしての能力を失っていく。ストーリーテラーたちは、学校でも社会科学の分野に籍を置き、自らのスキルを磨くべく、歴史や文学や心理学などを専攻する。それぞれのグループは互いを恐れ、また疑うようになり、MBA(経営学修士)の学生として私のバリュエーションの講義に参加するころには、その疑いはもはや橋渡しができないほどに深いものとなっている。世界には2つの部族が存在し、それぞれが自分たち独自の言葉を話し、自分たちだけが真実を語っており、ほかの部族が語っていることは誤りだと確信しているのだ。

私は、ストーリーテラーというよりもむしろ計算の世界の人問であり、バリュエーションの講義を始めたばかりのころは、同族の者たちばかりを相手にしていた。バリュエーションの問題に取り組むなかで、私が学んだもっとも重要な教訓は、ストーリーの裏づけがないバリュエーションは魂がなく、信頼に足らないものであり、われわれの記憶に残るのはスプレッドシートよりもストーリーのほうである、ということだ。私の性には合わないことだったが、バリュエーションとストーリーとを結びつけるようにし始めると、6年生のころから無視していたストーリーテラーの世界が改めて見えてきたのである。私はいまだ本能的には左脳人間であるが、自分の右脳の働きを再発見したのだ。このストーリーを数字に結びつけようとする(またはその逆)経験こそが、本書を通じて伝えようとしたことである。

個人的なことではあるが、本書は私が単独で著す最初の書籍である。「私」や「私の」という言葉を繰り返し使っていることを不快に感じ、エゴをむき出しにしているように思われるかもしれないが、個別企業のバリュエーションについて記しているときは、企業やその経営者たちに対する考えだけでなく、その全体像に対する私の考えも踏まえて、それらの企業のストーリーを記しているのだと考えている。つまり、2013年のアリババ、2014年のアマゾンとウーバー、2015年のフェラーリに関するストーリーを語り、それらのストーリーをバリュエーションに落とし込んでいく試みを記していくことになる。「われわれ」という表現を用いて、読者である皆さんに私のストーリーを押しつけるよりも、自由にそれを受け入れるか、反対するかにしてもらったほうが、よほど正直であろう(かつ、おもしろい)と考えている。実際に、本書を通じて、たとえばウーバーといった企業に関する私のストーリーを知り、同意できない部分について考え、読者独自のストーリーを構築し、それに基づいた企業のバリュエーションを行ってもらうことが最良だと考えている。実在の企業に関するストーリーを記すことの危うさとして、現実世界では予期しないことが起こり、私のストーリーが誤ったもの、時に取り返しのつかないほどの誤りとなることがある。私はそれを恐れるよりも、むしろ歓迎している。なぜなら、それによって自分のストーリーを見直し、改善、補強することができるからだ。

私は、本書のなかで幾つもの役割を演じることになる。もちろん、外部の投資家として企業を観察し、評価することに多くの時間を割いている。それこそが私がもっとも頻繁に演じる役割であるからだ。また、時には新たな事業の可能性や価値を、投資家や顧客や潜在的な従業員に納得させようとする起業家や創業者の役割を演じることもある。私は何十億ドル規模の企業を創業したことも、築き上げたこともないので、説得力がないと思われるかもしれないが、幾ばくかの役には立てると考えている。最後の数章において、上場企業の経営陣の目を通して、ストーリーテラーと計算屋との関係を見ていく。ここでも、私は人生で一度も企業のCEO(最高経営責任者)を務めたことがないことを断っておく。

本書を読んだ計算屋が、私のテンプレートを利用して、彼らが行った企業のバリュエーションを裏づけるストーリーを構築し、またストーリーテラーがどれほど創造的なものであっても、自分たちのストーリーを数字に落とし込むことができるようになることが私の目標である。さらに言えば、本書が2つの部族(ストーリーテラーと計算屋)の橋渡しとなり、彼らが共通言語を手にし、互いの役に立つようになることを望んでいる。